複数の金融機関から借り入れて返済困難に陥っているときは、おまとめローンの利用がおすすめです。

借り入れを1箇所にまとめられるおまとめローンなら、毎月複数の支払いが1回で完了するため、返済管理が行いやすくなります。

一本化すると金利を下げられる可能性もあるので、最終的な返済額が少なくなり返済負担を減らせます。

メリットが大きいとはいえ、審査が甘いおまとめローンはありません。

すでに融資を受けている人を対象としているため、返済能力があるか慎重に審査を行う傾向にあります。

本記事ではおまとめローンの審査の基準やチェックポイントも詳しく解説するので、審査に通過する可能性を高めましょう。

おまとめローンを利用する際、自分の希望に合った借入先を利用するのが重要です。

例えば早急に借り入れをまとめたい人は、消費者金融のおまとめローンに申し込みましょう。

融資に前向きのため、複数の業者から融資を受けているため審査に通るか不安に感じている人にもおすすめ。

以下、消費者金融のおまとめローンおすすめランキングをまとめました。

- 【1位】プロミス:パートやアルバイトでも利用できる可能性が高い

- 【2位】アイフル:貸金業者以外のローンもまとめられる

- 【3位】SMBCモビット:返済期間が最長13年4ヶ月と長い

※リンク先はフリーキャッシング申し込みページです。申込後、オペーレーターへご相談ください。

銀行カードローンやクレジットカードのリボ払いもまとめたい人はアイフルの「おまとめMAX」がおすすめ。

おまとめローンは、借入先ごとに金利やまとめられる借入対象が異なります。

現在利用中のローンの状況に合わせて選ばなければ、思っていたよりも返済の負担を軽減できない可能性もあります。

自分の希望や現在のローン状況に合った商品を選んで、返済負担を軽減したい人に向いているおすすめのおまとめローンを14種類紹介。

誰でも借入できるおまとめローンはありませんが、審査に通りやすいポイントを確認して、借入後の注意点もチェックしていきましょう。

消費者金融のおまとめローン7選!早急に借り入れをまとめたい人におすすめ

早急に借り入れをまとめたい人は、融資までスピーディにすすめられる消費者金融のおまとめローンがおすすめです。

- 次の返済日が近い

- 返済が厳しく延滞しそうになっている

上記の状態に該当していれば、早めにおまとめローンの契約手続きを進めましょう。

消費者金融のスピーディに融資を受けられるおまとめローンは、以下の6種類あります。

|

プロミスのおまとめローン

|

アイフルのおまとめローン

「おまとめMAX」「かりかえMAX」 |

SMBCモビットのおまとめローン

|

レイクのおまとめローン

「レイク de おまとめ」 |

アコムのおまとめローン

「借換え専用ローン」 |

中央リテールのおまとめローン

|

ドコモ・ファイナンスのおまとめローン

|

|

| 融資限度額 | 300万円まで | 1万円~800万円 | ~800万円まで | 1万円~500万円 | 1万円~300万円 | 500万円まで | 50万円~800万円 |

| 金利 | 6.3~17.8% | 3.0~17.5% | 3.0~18.0% | 6.0~17.5% | 7.7~18.0% | 10.95~13.0% | 3.0~14.8% |

| 来店不要での契約 | 〇 ※郵送 |

〇 | 〇 | ✕ | 〇 | ✕ | 〇 |

| 申し込み条件 | 満20歳以上で安定した収入と返済能力がある人 | 満20歳~70歳までの収入が安定している人 | 20歳から65歳までで収入が安定している人 | 年齢20歳以上65歳以下で本人の収入が安定している人 | 収入が安定している成人 | 20歳から65歳までで収入が安定している人 | 満20歳以上64歳までで収入が安定している日本国内居住の人 |

| 必要書類 | ・本人確認書類 ・収入証明書類 ・他社の借入条件が記載されている書類 |

・本人確認書類 ・収入証明書類 |

・本人確認書類 ・収入証明書類 |

・本人確認書類 ・収入証明書類 |

・本人確認書類 ・収入証明書類 |

・本人確認書類 ・収入証明書類 |

・本人確認書類 ・収入証明書類 |

| 銀行カードローンや クレジットカードのおまとめ |

〇 | 〇 | ✕ ※クレジットカードキャッシングはOK |

✕ | ✕ | ✕ | ✕ |

| 公式 |

詳細はこちら

|

詳細はこちら

|

詳細はこちら

|

– | – | – | – |

※リンク先はフリーキャッシング申し込みページです。申込後、オペーレーターへご相談ください。

おまとめローンの種類によって、融資可能な上限額や金利が異なります。

クレジットカードのリボ払いや銀行カードローンも一本化したい人は、対応した商品を利用しましょう。

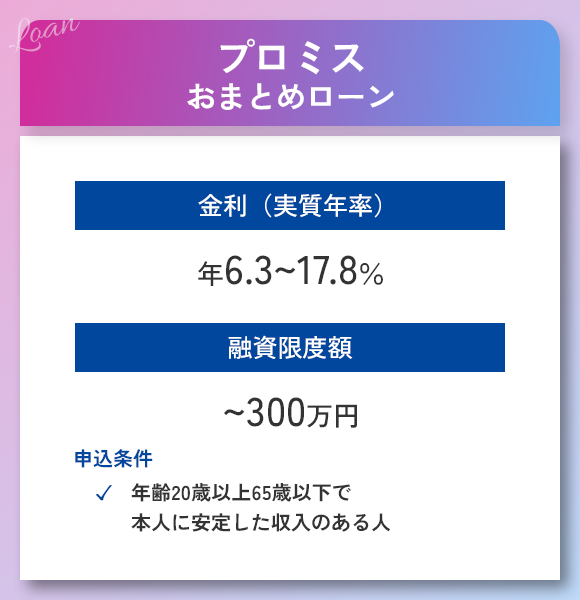

プロミスのおまとめローンはパートやアルバイトでも利用できる可能性がある

| 公式サイト | 詳細はこちら |

|---|---|

| 融資限度額 | 300万円まで |

| 金利 | 6.3~17.8% |

| 来店不要での契約 | 〇 ※郵送 |

| 申し込み条件 | 年齢20歳以上65歳以下で本人の収入が安定している |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 銀行カードローンやクレジットカードのおまとめ | ✕ |

プロミスのおまとめローンは、収入が安定していればパートやアルバイトでも利用できる可能性があります。

お申込いただける方

年齢20歳以上、65歳以下のご本人に安定した収入のある方

※主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申込いただけます。

出典:おまとめローン│プロミス

来店不要での契約もできますが、Web契約には対応していません。

来店が難しいときは、郵送での契約が必須です。

プロミスのおまとめローンは、返済日を以下の4つから選択できます。

- 5日

- 15日

- 25日

- 末日

給料日直後に返済日を指定すると、余裕のあるうちに返済でき、延滞を防止できます。

プロミスでは、銀行カードローンやクレジットカードの支払いは一本化の対象となりません。

パートやアルバイトでおまとめローンの審査に通過できるか不安な人は、プロミスのおまとめローンを利用しましょう。

※リンク先はフリーキャッシング申し込みページです。申込後、オペーレーターへご相談ください。

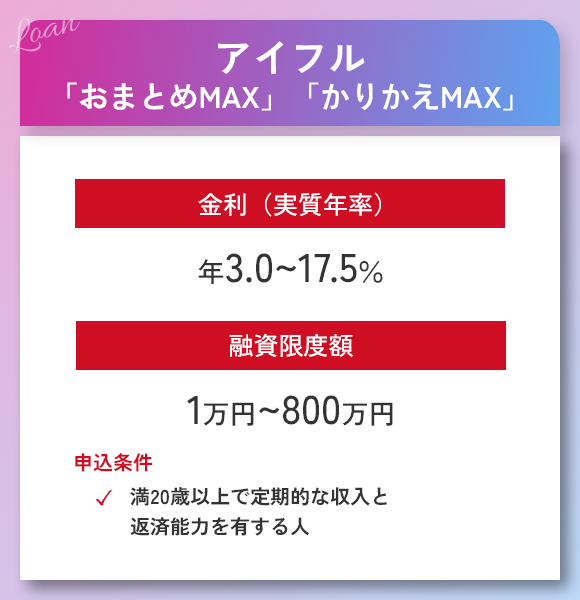

アイフル「おまとめMAX」は貸金業者以外の借り入れもまとめられるからおすすめ

| 公式サイト | 詳細はこちら |

|---|---|

| 融資限度額 | 1万円~800万円 |

| 金利 | 3.0~17.5% |

| 来店不要での契約 | 〇 |

| 申し込み条件 | 満20歳以上で安定したな収入と返済能力がある人 |

| 必要書類 | ・本人確認書類 ・収入証明書類 ・他社借入条件を確認できる書類 |

| 銀行カードローンやクレジットカードのおまとめ | 〇 |

貸金業者のローン以外の借り入れもまとめたい人は、アイフルの「おまとめMAX」「かりかえMAX」がおすすめ。

- 銀行カードローン

- クレジットカードのショッピングリボ

以下2つのローンは名称は異なりますが商品内容は同じです。

| おまとめMAX | アイフルを利用しているまたはアイフルを利用した経験のある人向け |

|---|---|

| かりかえMAX | はじめてアイフルを利用する人向け |

融資上限額は800万円と高く設定されており、借入総額が高額でも利用が可能。

金利は年17.5%が上限で、消費者金融で融資を受けている人は金利負担の軽減を期待できます。

Web申込なら来店せずに契約できるため、家族や職場の人にバレる心配もありません。

カードレスと口座振替登録を選べば、郵送物なしで借り入れのおまとめができます。

クレジットカードの支払分もまとめたい人や、おまとめローンの利用を人にバレたくない人は、アイフルのおまとめローンがおすすめです。

※リンク先はフリーキャッシング申し込みページです。申込後、オペーレーターへご相談ください。

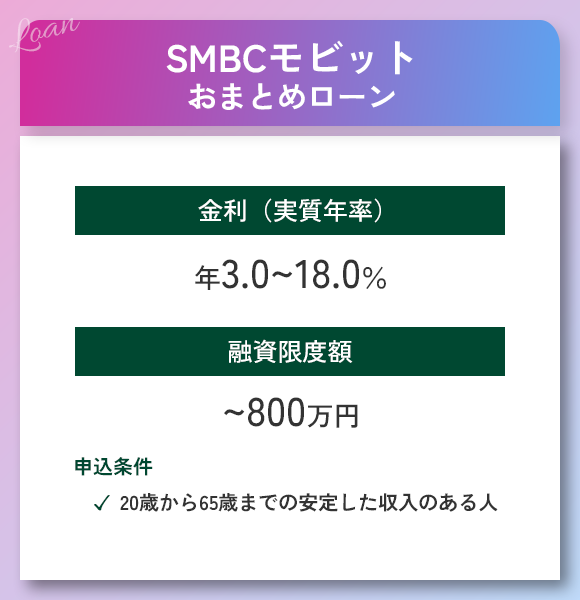

SMBCモビットは返済期間が最長13年4ヶ月と長い

| 公式サイト | 詳細はこちら |

|---|---|

| 融資限度額 | 800万円まで |

| 金利 | 3.0〜18.0% |

| 来店不要での契約 | ◯ |

| 申し込み条件 | 20歳から65歳までの収入が安定している人 |

| 必要書類 |

・本人確認書類 ・収入証明書類 |

| 銀行カードローンやクレジットカードのおまとめ |

✕ ※クレジットカードのキャッシングは可 |

SMBCモビットのおまとめローンの返済期間は、最長13年4ヶ月(160回)と他の消費者金融よりも長めに設定されています。

| 消費者金融 | 返済期間・回数 |

|---|---|

| SMBCモビット | 最長13年4ヶ月(160回) |

| アイフル | 最長10年(120回) |

| レイク | 最長10年(120回) |

返済期間が伸びると月々の返済額を抑えられるので、毎月の支払い負担を軽減できます。

例:年金利15.0%で100万円を借り入れた場合

| 返済期間と回数 | 毎月の返済金額 |

|---|---|

| 24回(2年) | 月々約48.500円 |

| 52回(4年4ヶ月) | 月々約26,300円 |

毎月の支払いで家計を苦しくしていた複数の返済が、SMBCモビットでおまとめすると支出を抑制でき、月々の金銭的余裕が生じます。

ただし返済が長引くと支払う利息が増え、結果的に返済総額が増える可能性があります。

少しでも余裕のある月は追加返済し、できるだけ早く完済しましょう。

SMBCモビットのおまとめローンは、消費者金融のほかクレジットカードのキャッシングも一本化できます。

クレジットカードのショッピング枠の返済や、銀行からの融資はまとめられません。

消費者金融やクレジットカードの借り入れを一本化して、月々の返済額をなるべく減らしたい人はSMBCモビットのおまとめローンへ申し込みましょう。

※リンク先はフリーキャッシング申し込みページです。申込後、オペーレーターへご相談ください。

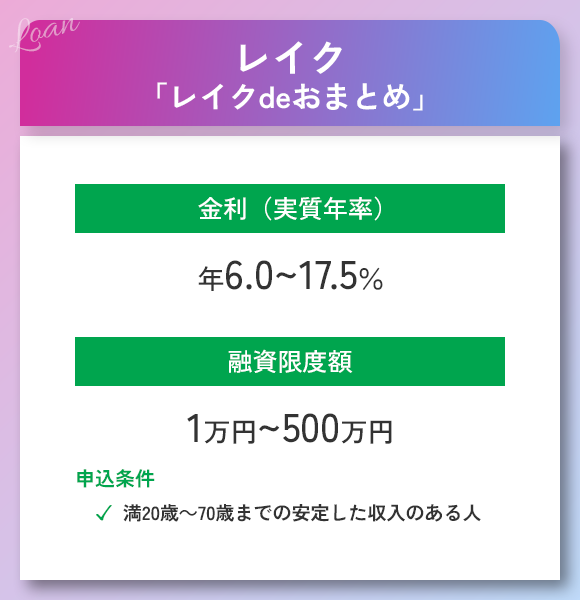

レイクの「レイク de おまとめ」はSBI新生銀行カードローン自動契約機で申し込める

| 融資限度額 | 1万円~500万円 |

|---|---|

| 金利 | 6.0~17.5% |

| 来店不要での契約 | ✕ |

| 申し込み条件 | 満20歳~70歳までの収入が安定している人 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 銀行カードローンやクレジットカードのおまとめ | 〇 |

レイクのおまとめローン「レイク de おまとめ」は、SBI新生銀行カードローン自動契約機で利用できる商品です。

契約するために来店する必要がないので、自宅や職場の近くにSBI新生銀行カードローン自動契約機があるか確認した上で、利用しましょう。

「レイク de おまとめ」は、銀行カードローンやクレジットカードのキャッシングのおまとめにも対応できる商品です。

他社借入額を確認できる書類を用意する必要がなく、書類が手元にない人でも利用できます。

来店して相談すると、申込者に合うプランを提案してくれます。

来店可能でクレジットカードの返済も含めてまとめたい人は、レイクのおまとめローンがおすすめです。

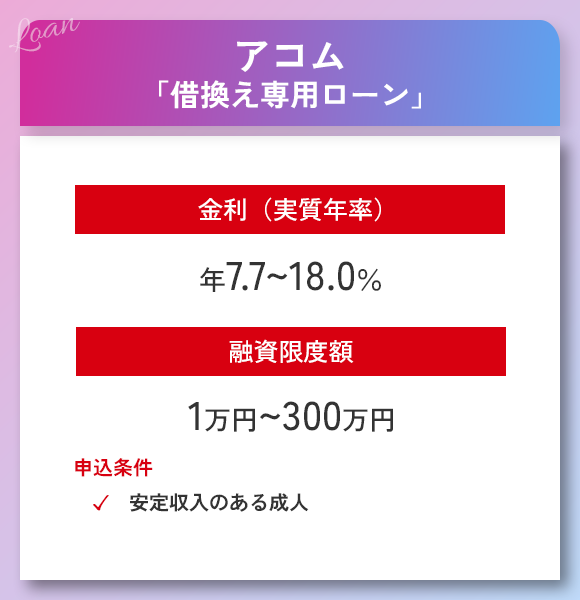

アコムは最短即日審査結果が通知されるので早急にまとめたい人に向いている

| 融資限度額 | 1万円~300万円 |

|---|---|

| 金利 | 7.7~18.0% |

| 来店不要での契約 | 〇 |

| 申し込み条件 | 収入が安定している成人 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 銀行カードローンやクレジットカードのおまとめ | ✕ |

アコムのおまとめローンは、最短即日審査結果を確認できるおまとめローンです。

商品名は「借換え専用ローン」ですが、追加借入はできません。

本商品は、ご返済のみとなります。追加のお借入はできません。

出典:借換え専用ローン│アコム

Web契約も可能なので、自宅や職場の近くに自動契約機(むじんくん)が設置されていなくても申し込めます。

上限年18.0%と高金利ですが、融資額が100万円以上なら年15.0%以下でおまとめが可能です。

毎月の返済額は貸付金額の2.0%以上または貸付金額の1.5%以上で対応できるため、無理のない返済スケジュールが立てられます。

| 貸付金額 | 貸付金額の2.0%以上 | 貸付金額の1.5%以上 |

|---|---|---|

| 50万円 | 10,000円 | 7,500円 |

| 100万円 | 20,000円 | 15,000円 |

| 150万円 | 30,000円 | 22,500円 |

銀行カードローンやクレジットカードは、おまとめの対象ではありません。

できるだけ早急に借り入れをまとめたい人は、アコムのおまとめローンがおすすめです。

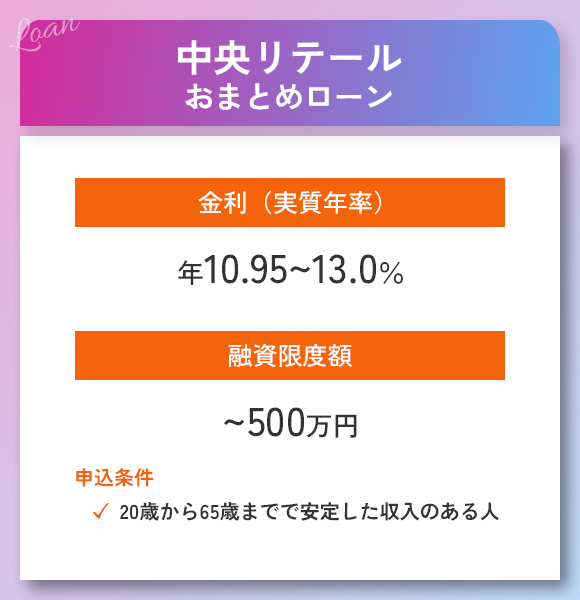

中央リテールは相談しやすいおまとめローン専用の消費者金融

| 融資限度額 | 500万円まで |

|---|---|

| 金利 | 10.95~13.0% |

| 来店不要での契約 | ✕ |

| 申し込み条件 | 20歳から65歳までで収入が安定している人 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 銀行カードローンやクレジットカードのおまとめ | ✕ |

中央リテールは、おまとめローンを専用に扱っているので、ローンの一本化の相談に乗ってもらいやすい消費者金融です。

相談窓口の担当者は国家資格を取得しているので、必要かつ適切なアドバイスを受けられます。

最短2日間で審査、さらに最短1日で融資とスピーディなので、早急に借り入れをまとめたい人にもぴったりです。

中央リテールのおまとめローンは、上限年13.0%と金利が低い。

借り入れを一本化すれば、現在よりも低金利で借り入れられる可能性が高いです。

中央リテールでの契約を希望する人は、来店する必要があります。

中央リテールは東京都渋谷区に店舗があるので、来店可能な人はおまとめローンに申し込んで利息を軽減しましょう。

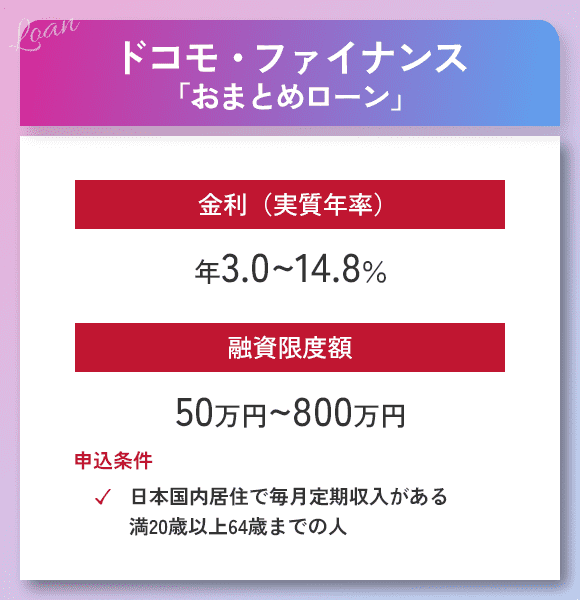

ドコモ・ファイナンスの「おまとめローン」はアプリで返済状況を確認できる

| 融資限度額 | 50万円~800万円 |

|---|---|

| 金利 | 3.0~14.8% |

| 来店不要での契約 | 〇 |

| 申し込み条件 | 満20歳以上64歳までで収入が安定している日本国内居住の人 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 銀行カードローンやクレジットカードのおまとめ | ✕ |

ドコモ・ファイナンスの「おまとめローン」は、アプリで手軽に返済状況を確認できる商品です。

スマホで利用残高や次回返済額が一目でチェックできる仕組みで、返済のし忘れによる延滞防止に役立ちます。

「おまとめローン」は、来店いらずのWeb完結にも対応可能です。

残高証明書類は原則提出する必要はなく、書類を用意する手間もかかりません。

審査結果は最短翌営業日に確認できるため、急いで借り入れをまとめたい人にもぴったりです。

残高証明書類の提出が不要でおまとめローンを契約したい人は、「おまとめローン」がおすすめです。

低金利で利用できる銀行と信販系のおすすめおまとめローン

できるだけ金利を抑えて借り入れをまとめたい人は、銀行系・信販系のおまとめローンを利用しましょう。

銀行はおまとめローンに積極的に対応しているところが少なく、全国から利用できる商品も少ない傾向です。

信販会社もおまとめローンを取り扱っているため、低金利でおまとめしたい人は信販会社も含めて商品を比較しましょう。

金利軽減の効果が期待できる銀行系・信販系おまとめローンは、以下の5種類です。

| おまとめローン | 横浜銀行カードローンのおまとめローン | 東京スター銀行のおまとめローン(スターワン乗り換えローン) | 百十四銀行のおまとめローン「114おまとめローン」 | セゾンカードのおまとめローン「メンバーズローン」 | ライフカードのおまとめローン「おまとめ専用サポートローン」 |

|---|---|---|---|---|---|

| 融資限度額 | 10万円~1,000万円 | 30万円~1,000万円 | 1万円~500万円 | 10万円~300万円 | 500万円まで |

| 金利 | 1.5~14.6% | 9.8~14.6% | 4.8~14.5% | 10.0~15.0% | 12.0~16.5% |

| 来店不要での契約 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 申し込み条件 | 契約時に満20歳以上69歳以下の人 ・安定した収入のある人、およびその配偶者 (※パート・アルバイトは可。学生は不可。年収は年金も含む) ・次の地域に居住またはお勤めの人 ・神奈川県 ・東京都 ・群馬県(前橋市、高崎市、桐生市) |

・申込時に満20歳以上満69歳以下の人 ※完済時年齢は満75歳以下 ・収入が安定している人(パート・アルバイト・派遣も可) ※専業主婦や年金収入のみの人は除く |

20歳~80歳までの本人の収入が安定している ※完済時年齢が80歳以下 ※学生は申し込み不可 |

満26歳以上で収入が安定している人 | |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

・本人確認書類 ・収入証明書類 |

・本人確認書類 ・収入証明書類 ※契約額が300万円超の人のみ |

・本人確認書類 ・収入証明書類 ・現在の借入残高を確認できる書類 |

・本人確認書類 ・収入証明書類 ・現在の借入状況を確認できる書類 |

| 銀行カードローンや クレジットカードのおまとめ |

〇 | 〇 ※クレジットカードのショッピングは除く |

〇 | ✕ | 〇 |

低金利の商品は、厳しい申込条件が設定されているものもあります。

申込条件を満たせるか確認した上で、自分に合った申込先を選びましょう。

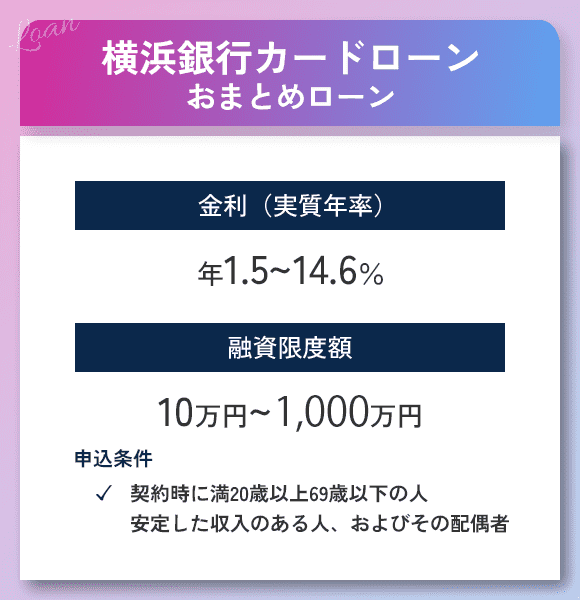

横浜銀行カードローンは口座がなくても申込可能でリボ払いもまとめられる

| 融資限度額 | 10万円~1,000万円 |

|---|---|

| 金利 | 1.5~14.6% |

| 来店不要での契約 | 〇 |

| 申し込み条件 | ・契約時に満20歳以上69歳以下の人 ・安定した収入のある人、およびその配偶者 (パート・アルバイトは可。学生は不可。年収は年金も含む) 【次の地域に居住またはお勤めの人】 ・神奈川県 ・東京都 ・群馬県(前橋市、高崎市、桐生市) |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 銀行カードローンやクレジットカードのおまとめ | 〇 |

横浜銀行カードローンは、口座がなくてもWebなら申し込み可能で、他の借り入れやリボ払いもまとめられます。

横浜銀行カードローンで借り換えやおまとめするメリットは以下の通りです。

- 利息負担が軽減できる

- 月々の返済額を軽減できる

- 返済管理が簡単になる

上限金利が14.6%と低めの設定なので、返済期間を短くしたり、支払総額を減らせる可能性があります。

今消費者金融で借りているなら、15.0%以上の金利を適用されている人がほとんどです。

横浜銀行へ借り換えるだけで、1ヶ月あたりの支払いを減らせます。

例えば、10万円を3ヶ月借りたときの利息は以下の通りです。

| 借入先 | 利息総額 |

|---|---|

| 消費者金融(年利18.0%) | 4487円 |

| 横浜銀行カードローン(年利14.6%) | <3,639円> |

3ヶ月でも約800円節約できるので、長期間や高額融資を受けているなら、もっと利息削減できます。

横浜銀行カードローンの返済方法は、毎月利用口座からの自動引き落としです。

スマホアプリ「はまぎん365」を登録すれば、返済通知を受け取れるので、返済忘れのリスクも軽減できます。

横浜カードローンの借り換えやおまとめを利用する際は、以下の申込条件をクリアしている必要があります。

- 契約時に満20歳以上69歳以下の人

- 安定した収入のある人、およびその配偶者

- 次の地域に居住またはお勤めの人

・神奈川県

・東京都

・群馬県(前橋市、高崎市、桐生市)

エリア外からは申し込みできないので、利用できるかどうか確認しておきましょう。

安定した収入があればパートやアルバイトは申し込みできますが、学生はできません。

リボ払いで月々の返済額の負担が大きく、複数の借り入れで管理が大変な人は、横浜カードローンで返済をまとめましょう。

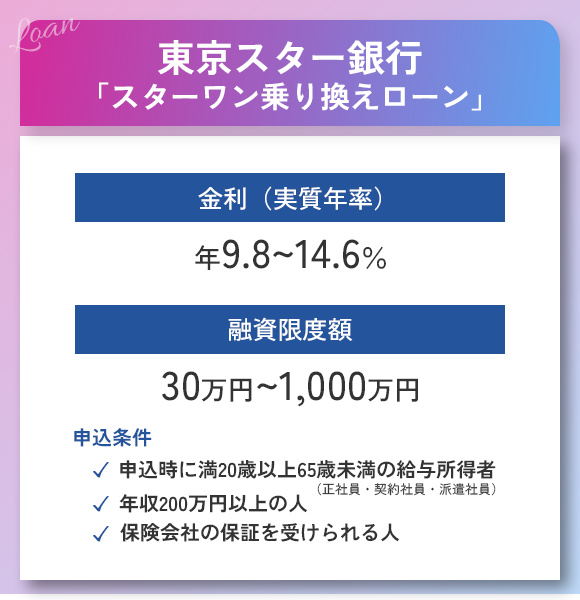

東京スター銀行は融資できる上限額が1,000万円と高額で借入総額が多い人でもまとめられる

| 融資限度額 | 30万円~1,000万円 |

|---|---|

| 金利 | 9.8~14.6% |

| 来店不要での契約 | 〇 |

| 申し込み条件 | ・申込時に満20歳以上65歳未満の給与所得がある人(正社員・契約社員・派遣社員) ・年収200万円以上を得ている人 ・保証会社の保証を利用できる人 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 銀行カードローンやクレジットカードのおまとめ | 〇 ※クレジットカードのショッピングは除く |

東京スター銀行の「おまとめローン(スターワン乗り換えローン)」は、融資上限額が1,000万円と高額な借り入れにも対応している商品です。

借入総額が多く他の金融では対応できない人でも、借り入れをまとめられる可能性があります。

上限年14.6%と低金利で利用でき、おまとめによって金利軽減の効果が期待できるおまとめローンです。

来店せずに申し込めて、全国からの申し込みに対応できます。

「おまとめローン(スターワン乗り換えローン)」は申込条件がやや厳しめに設定されており、年収200万円以上の給与所得者しか利用できません。

パートやアルバイトでローンを一本化したい人は、おまとめ専用商品ではありませんが、東京スター銀行の「スターカードローン」に申し込めます。

年収200万円以上の給与所得がある人は、東京スター銀行のおまとめローンを利用して金利を引き下げましょう。

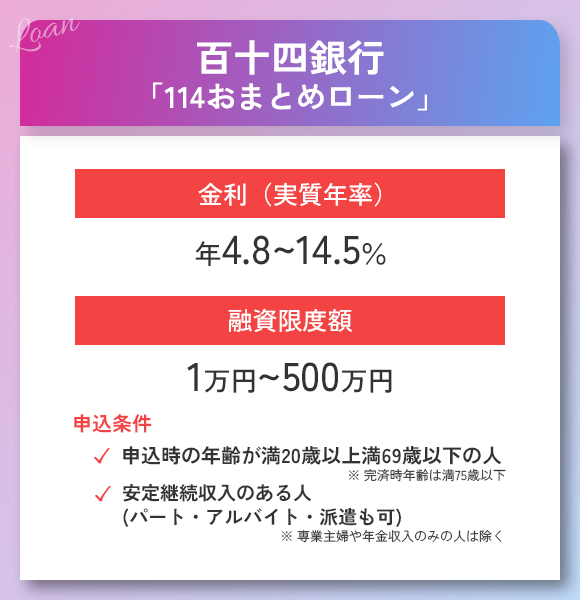

114おまとめローンは最短1日で審査結果を確認できる銀行の商品

| 融資限度額 | 1万円~500万円 |

|---|---|

| 金利 | 4.8~14.5% |

| 来店不要での契約 | 〇 |

| 申し込み条件 | ・申込時に満20歳以上満69歳以下の人 ※完済時年齢は満75歳以下 ・収入が安定している人(パート・アルバイト・派遣も可) ※専業主婦や年金収入のみの人は除く |

| 必要書類 | ・本人確認書類 ・収入証明書類 ※契約額が300万円超の人のみ |

| 銀行カードローンやクレジットカードのおまとめ | 〇 |

百十四銀行の「114おまとめローン」は、最短1日で審査結果を確認できるカードローンです。

銀行のおまとめローンのなかでは審査がスピーディで、急いでローンをまとめたい人にも向いています。

「114おまとめローン」は、パートやアルバイトでも利用が可能です。

クレジットカードのリボ払いも一本化できるため、クレジットカードを使い過ぎたりリボ払いの金利が負担になっている人も申し込めます。

契約するときは、来店する必要はありません。

「114おまとめローン」の契約時は、百十四銀行の普通預金口座の開設が必要です。

預金口座開設もアプリで進められるので、店舗への来店が難しい人でも契約できます。

銀行でおまとめローンを契約したいパートやアルバイトの人は、「114おまとめローン」にがおすすめです。

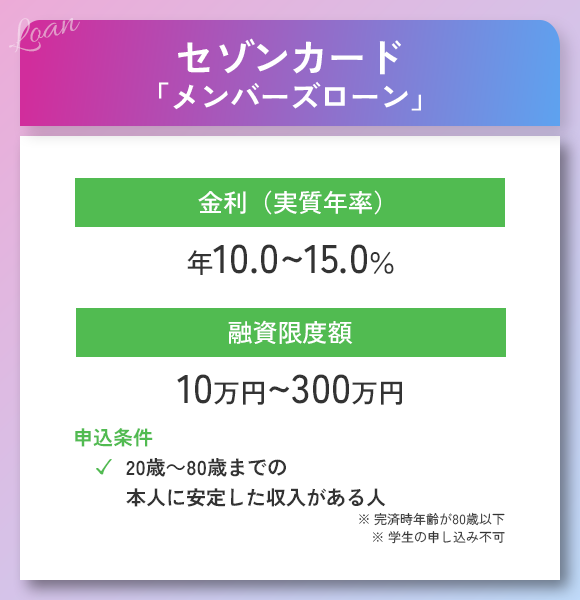

セゾンカードのメンバーズローンは80歳まで申し込みできるおまとめローン

| 融資限度額 | 10万円~300万円 |

|---|---|

| 金利 | 10.0~15.0% |

| 来店不要での契約 | 〇 |

| 申し込み条件 | 20歳~80歳までで収入が安定している人 ※完済時年齢が80歳以下 ※学生は申し込み不可 |

| 必要書類 | ・本人確認書類 ・収入証明書類 ・現在の借入残高が記載されている書類 |

| 銀行カードローンやクレジットカードのおまとめ | ✕ |

セゾンカードのおまとめローン「メンバーズローン」は、80歳まで申し込みできるおまとめローンです。

来店せずに申し込めて、電話で気軽に相談できます。

おまとめローンでどれくらい返済負担を軽減できるか確認したい人は、試算のみ対応してもらえます。

条件を確認して返済負担が軽くなると思ったら、申し込んで手続きを進めましょう。

金利は上限年15.0%で利用できるので、現在消費者金融からの借り入れがある人は金利引き下げの効果が期待できる可能性が高いです。

申込方法は電話で対応しており、無理なく返済できるプランの提案が受けられます。

おまとめローンでどれくらい返済負担を軽減できるか知ってから利用するか決めたい人や、70歳以上でなかなか条件を満たせない人は、セゾンカードのおまとめローンを利用しましょう。

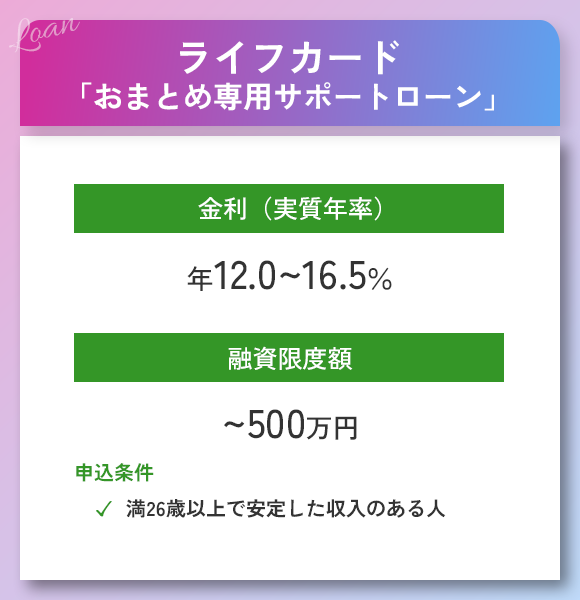

ライフカードのおまとめ専用サポートローンは最短1週間で借り入れをまとめられる商品

| 融資限度額 | 500万円まで |

|---|---|

| 金利 | 12.0~16.5% |

| 来店不要での契約 | 〇 |

| 申し込み条件 | 満26歳以上で収入が安定している人 |

| 必要書類 | ・本人確認書類 ・収入証明書類 ・現在の借入状況が記載されている書類 |

| 銀行カードローンやクレジットカードのおまとめ | 〇 |

ライフカードのおまとめローン「おまとめ専用サポートローン」は、最短1週間で借り入れを一本化できる商品です。

上限金利は年16.5%。

銀行カードローンやクレジットカードのショッピング目的で利用した支払いも、おまとめの対象です。

申込時に、返済負担を軽減できるように、無理のない返済プランをアドバイスしてくれます。

「おまとめ専用サポートローン」の申込対象者は、満26歳以上の人なので成人でも年齢によっては申し込めません。

申込時は、現在の借入状況がわかる利用明細書を用意する必要があります。

必要書類が手元にある26歳以上の人は、来店せずに申し込みできるライフカードのおまとめローンを選びましょう。

地方銀行のおまとめローンは取引で積み上げた信用があり審査で優遇されやすい

地方銀行と取引の履歴がある人は、取引先の地方銀行におまとめローンがないか確認しましょう。

利用頻度が高い銀行は、積み上げた信用があると判断します。

利用したことがない銀行に申し込むより、審査で優遇してもらえる可能性も。

地方銀行が提供しているおまとめローンは、営業地域居住の人または営業地域内で勤務している人が対象であるものが多いです。

| 地方銀行のおまとめローン | みちのく銀行おまとめローン「あわせ~る」 | 西日本シティ銀行おまとめローン(無担保) | きらぼし銀行「きらぼしのおまとめローン」 |

|---|---|---|---|

| 融資限度額 | 10万円~500万円 | 10万円~500万円 | 10万円~500万円 |

| 金利 | 4.5~14.5% | 4.5~15.0% | 3.4~14.8% |

| 申し込み条件 | 当行営業店の営業区域内に住んでいるまたは働いている個人で次の条件を満たす人 ・申込時と借入時に満20歳以上69歳以下で最終返済時に満75歳以下の人 ・収入が安定している人(パート・アルバイトも含む) ・審査基準を満たし保証会社から保証される人 |

・申込時に満20歳以上満75歳未満で完済時に満80歳以下の人 ・取扱店の近く居住の人(東京都内、大阪府内の店舗では取り扱いなし) ・保証会社から保証される人 |

・借入時に満20歳以上満64歳以下で完済時に75歳以下の人 ・日本国籍または永住権を得ている外国人 ・収入が安定している人(パート、アルバイト、派遣社員、契約社員も含む) ・当行本支店の営業地域内に住んでいるまたは働いている人 ・保証会社から保証される人 ・電子メールアドレスを所持している人 |

地方銀行の金利は、全国対応の銀行と大きな違いはありません。

給与振込や定期預金で利用している銀行におまとめローンがある人は、利用しましょう。

ろうきんのおまとめローンは会員だと低金利で利用できるのでおすすめ

ろうきんの会員は、低金利で利用できるろうきんのおまとめローンがおすすめです。

利用を検討している方は、一覧でおまとめローンの取り扱いがあるろうきんを確認しましょう。

| ろうきんのおまとめローン | 融資限度額 | 金利 | 申し込み条件 |

|---|---|---|---|

| 東北ろうきんおまとめローン「アシスト500」 | 500万円まで | 年5.0% | 団体会員で次の条件に当てはまる人 ・申込時に満18歳以上で完済時に満76歳未満の人 ・1年以上の勤続年数がある人 ・150万円以上の年収(前年税込年収)が安定している人 |

| 中央ろうきん「フリーローン」 | 1万円~500万円 | ・変動金利:5.825% ・固定金利:7.000% |

団体会員で次の条件に当てはまる人 ・申込時に満18歳以上で最終返済時に満76歳未満の人 ・同一勤務先の勤続年数がに1年以上の人 ・150万円以上の安定した年収(前年税込み年収)がある人 ・保証協会から保証される人 |

| 新潟ろうきん「おまとめローン」 | 300万円まで | ・会員:6.20% ・生協組合員:9.75% ・一般勤労者:9.80% |

・満18歳以上で収入が安定している人 ・同一勤め先に原則1年以上勤務しているまたは同一居住地に原則1年以上住んでいる人 ・保証機関から保証される方 ・カードローンの借入総額が500万円以内で新規融資額が300万円以内の人 |

| 静岡ろうきん「おまとめライト」 | 300万円まで | 4.95% | ・満18歳以上で勤めていて安定継続した収入がある人 ・同一勤務先または居住地に原則1年以上勤務・居住している人 ・保証機関の保証を受けられる方 ・カードローンの借入総額が500万円以内で新規融資額が300万円以内の人 |

| 中国ろうきん「おまとめローン」 | 2,000万円まで | 2.5~5.0% | 団体構成員で次の条件に当てはまる人 ・中国5県に住んでいるまたは働いている人 ・保証機関から保証される方 ・年収150万円を継続して得ている人 |

| 中国ろうきん「一般借換ローン」 | 500万円まで | 6.075% | 団体構成員以外の会員で次の条件に当てはまる人 ・中国5県に住んでいるまたは働いている人 ・保証機関から保証される方 ・年収150万円以上を安定的に得ている人 ・申込時に満18歳以上で完済時に満76歳未満の人 |

| 四国ろうきん「おまとめ専用ローン 一本太助α」 | 500万円まで | ・会員:5.1% ・一般勤労者:5.5% |

四国ろうきんで住宅ローンを利用中または申込済の人 |

| 四国ろうきん「おまとめ専用カードローン 一本太助」 | 50万円~500万円 | 5.1% | ・労働組合員 ・申込金額が300万円超は同一勤務先に5年以上勤務しているまたは年収500万円以上を得ている人 |

| 沖縄ろうきん「会員限定!おまとめ専用フリーローン」 | 10万円~500万円 | 3.8~9.8% | 団体会員で次の条件に当てはまる人 ・自宅または勤務先(事業所)が沖縄県内にある人 ・同一勤務先に原則1年以上働いている人 ・年収150万円以上(前年税込年収)ある人 ・保証機関から保証される方 ・申込時に満18歳以上で最終返済時に満76歳未満の人 ・原則カードローン(マイプランまたはQカードみらい)を契約が可能な人 |

東北ろうきんのおまとめローン「アシスト500」や中央ろうきん「フリーローン」は、団体会員のみが対象です。

ろうきんの会員の種類は、以下の3つに分けられます。

| 会員の種類 | 内容 |

|---|---|

| 団体会員(団体構成員、会員組合員) | ろうきんに出資する団体の構成員 |

| 生協組合員 | ろうきんに出資する生協の会員 |

| 一般勤労者 | 上記以外で個人的に出資する会員 |

会員の種類によっては申し込めない商品もあるため、申込前に利用条件を確認しましょう。

中国ろうきんのおまとめローンは、住宅ローンも含めて一本化できます。

融資を受けられるのは、ろうきんに出資している団体の構成員のみです。

会員組合員や生協組合、一般勤労者は、中国ろうきん「一般借換ローン」を利用できます。

ろうきんのおまとめローンは、年齢や勤続年数だけではなく年収にも条件があり、他の借入先と比べて適用条件は厳しめです。

利用条件に合うろうきんの会員は、ろうきんのおまとめローンを申し込みましょう。

おまとめローンは複数の借り入れの返済に困っている人向けの商品!一本化してまとめたい人におすすめ

おまとめローンとは返済困難を回避したい人向けのローン商品で、複数の融資を一本化します。

段階的に借入残高を減らして返済負担を軽減する目的の商品で、追加融資はできません。

一度借り入れたら、返済のみを行います。

おまとめローンの利用例をチェックしましょう。

| おまとめ前(3ヶ所から借り入れ) | おまとめ後(1ヶ所から借り入れ) |

|---|---|

| ・借入額:30万円 ・月々の返済額:11,000円 ・返済日:15日 |

・借入額:100万円 ・月々の返済額:26,000円 ・返済日:10日 |

| ・借入額:20万円 ・月々の返済額:8,000円 ・返済日:5日 |

|

| ・借入額:50万円 ・月々の返済額:13,000円 ・返済日:20日 |

おまとめ利用前に3ヶ所から融資を受けていた人がおまとめローンを利用すると、借入先を1つにまとめられます。

2社以上ある融資を1つにまとめれば、返済額や返済日の管理がしやすくなり、延滞の防止が可能です。

借り入れを一本化すれば返済回数が月1回で済む

おまとめローンで借り入れを一本化すると、返済回数が月1回で完了します。

| おまとめ利用前(3ヶ所から借り入れ) | おまとめ利用後(1ヶ所から借り入れ) |

|---|---|

| ・月々の返済額:11,000円 ・返済日:15日 ・手数料:220円 |

・月々の返済額:26,000円 ・返済日:10日 ・手数料:220円 |

| ・月々の返済額:8,000円 ・返済日:5日 ・手数料:220円 |

|

| ・月々の返済額:13,000円 ・返済日:20日 ・手数料:220円 |

3ヶ所から融資を受けているときは、毎回違う返済額で月3回の返済を行わなければいけません。

手数料のかかるATMや銀行振込で返済している人は、手数料も3回分発生します。

おまとめローンの利用後は、毎月決まった金額で1回の返済で済みます。

手数料も1回分しか発生しません。

複数の返済額と返済日があると、返済管理を行うのが難しいです。

複数の借入先から融資を受けている状態で支払いが滞ると、以下の問題が発生します。

- おまとめローンの審査に通過できない

- 所持しているクレジットカードが更新できない

複数の借入先への返済を管理ができず延滞すれば、返済能力がないと判断され、おまとめローンの審査に通過できません。

所持しているクレジットカードも、更新の審査に通過できず利用できなくなります。

返済の延滞が不安な人は、滞納しないうちにおまとめローンで一本化し、計画的に支払いましょう。

一本化できる借入対象は2つ!商品によって異なる

おまとめローンの借入対象は、以下の2つがあり商品によって異なります。

- 貸金業者の無担保ローンのみが対象

- 銀行カードローンやクレジットカードのショッピングも対象

おまとめローンは、貸金業法施行規則によって融資を受けられる商品です。

第十条の二十三 法第十三条の二第二項に規定する個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものは、次に掲げるものとする。

出典:貸金業法施行規則│e-GOV

貸金業法によるおまとめローンの内容は、以下のとおりです。

| 基づく規則 | おまとめローンの対象 |

|---|---|

| 貸金業法施行規則第10条の23第1項第1号に基づくおまとめローン | ・銀行や貸金業者からの借入債務 ・クレジットカードのショッピング債務 |

| 貸金業法施行規則第10条の23第1項第1号の2に基づくおまとめローン | 貸金業者からの借入債務 |

貸金業法施行規則によるとおまとめローンでは、貸金業者のみならず、銀行やクレジットカードのショッピングも一本化の対象です。

貸金業者以外の銀行やろうきんのおまとめローンでは、商品ごとに一本化できる借入対象の種類が定められています。

銀行カードローンやクレジットカードも一緒に一本化したい人は、対象となる商品を利用しましょう。

おまとめローンの借入可能額は現在の借入総額分

おまとめローンで借入可能金額は、以下のいずれか低い金額です。

- 現在の借入総額

- おまとめローンの上限額

上限額が300万円の商品を利用すると、上限融資額は以下のとおりです。

| 借入額 | 借入可能な金額 |

|---|---|

| 250万円 | 現在の借入総額250万円まで |

| 300万円 | おまとめローンの上限額300万円まで |

おまとめローンは複数の融資の返済が目的の商品のため、借入総額を超える金額は借り入れできません。

おまとめローンの借入金額は、複数の借入先から受けている融資金額の合計です。

おまとめローンの借入額は、以下の2つの方法で現在の借入先に完済します。

- おまとめローンの申込先が振込手続きをする

- 借りたお金を自分で振り込む

おまとめローンで借りたお金を自分で振り込んだときは、振り込みを証明するために明細を提出必要があります。

おまとめローンの申込先が本人の代わりに振り込み手続きを行うケースも多く、必要以上の金額は借り入れできません。

自分で振り込む際も明細の提示が必要なので、借入総額以上の融資は不可能です。

おまとめローンの借入上限額は、商品によって異なります。

| 借入先 | 融資限度額の上限 |

|---|---|

| アコム「借換え専用ローン」 | 300万円 |

| アイフル「おまとめMAX」 | 800万円 |

| 東京スター銀行「スターワン乗り換えローン(おまとめローン)」 | 1,000万円 |

借入総額が高い人は、申込予定商品の融資上限額も確認しましょう。

おまとめローンは総量規制の対象とならず年収の3分の1以上の借り入れができる可能性もある

おまとめローンは、借入金額が高くても結果的に顧客にとってのメリットにつながるので、総量規制の例外に該当する融資とされています。

消費者金融から借り入れるときは、借り過ぎの防止目的で年収の3分の1を超える借り入れが禁止されています。

総量規制とは、借入総額を年収の3分の1までに抑えられる仕組みです。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

出典:2 総量規制にかかわらず、お借入れできる貸付けの契約があります│日本貸金業協会

おまとめローンは金利の引き下げや返済時の負担軽減のメリットがあるので、一方的に有利な借り換えと判断されます。

貸金業者に該当しない銀行やろうきんからの借り入れは、もともと総量規制の対象とはなりません。

おまとめローンを利用するなら、借入総額が年収の3分の1以上の人でも、審査に通過できる可能性があります。

おまとめローンの利用で毎月の返済額を減らせる

おまとめローンの利用後は、月々の支払額が減り返済しやすくなります。

例えばプロミスのおまとめローンでは、1回~120回の間で返済回数を相談して設定される仕組みです。

返済期間を長めに設定すれば、月々の返済額を抑えられます。

返済総額が100万円でおまとめ後の金利が15.0%の人を例に、12ヶ月・36ヶ月・60ヶ月の各返済期間による返済額の差をチェックしましょう。

| 返済期間 | 月々の返済額 |

|---|---|

| 12ヶ月 | 90,300円ほど |

| 36ヶ月 | 34,700円ほど |

| 60ヶ月 | 23,800円ほど |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

返済期間が伸びるほど、月々の返済額を抑制できます。

月々の返済額が高額で滞納が不安な人は、返済期間を伸ばして返済額を減らしましょう。

借り換えローンとは申込前の借入件数が異なる

借り換えローンは、おまとめローンと同様に新たに契約して現在の融資を返済する商品があります。

おまとめローンと借り換えローンは、以下のとおりの違いがあります。

| ローンの種類 | おまとめローン | 借り換えローン |

|---|---|---|

| 借り換え方法 | 複数社→1社 | 1社→1社 |

| 追加融資 | ✕ | 〇 |

| おすすめな人 | 返済困難に陥りそうな人 | 金利を下げて月々の返済額を減らしたい人 |

おまとめローンは、複数の借り入れをまとめられる商品です。

借り換えローンでは、現在よりも低金利の別の1社で借り入れをして、現在契約中のローンを完済します。

おまとめローンは完済目的で利用できるので、追加融資はできません。

借り換えローンは返済が主な目的ではないので、ローンにカードローンで申し込み直すと、追加融資もできます。

内容がおまとめローンの商品でも、「借り換えローン」と呼ばれているケースもあります。

複数社からの融資をまとめたいなら、複数社を一本化できるローンを選びましょう。

金利引き下げだけではなく、今後の追加融資も希望する人は、追加融資に対応している借り換えローンが向いています。

消費者金融と銀行おまとめローンは限度額や審査スピードが異なる

消費者金融と銀行のおまとめローンは、以下の4項目に違いがあります。

| おまとめローンの種類 | 消費者金融のおまとめローン | 銀行のおまとめローン |

|---|---|---|

| 金利 | 高め | 低め |

| 融資限度額 | 低め | 高め |

| 融資スピード | 早い | 遅い |

| 審査難易度 | 銀行よりは低め | 厳しめ |

金利は消費者金融よりも、銀行のおまとめローンの方が低い傾向です。

銀行のおまとめローンは融資限度額が高く設定されている商品も多く、借入総額が高額の人にも向いています。

消費者金融のおまとめローンは、融資までスピーディです。

最短即日借入できる商品もあるため、返済日まで時間がなく早くまとめたいときも対応できます。

審査難易度は、高金利が設定されている分、銀行よりも消費者金融のおまとめローンの方が低めです。

おまとめローンの審査は甘いわけではありませんが、少しでも審査に通過できる可能性を高めるなら消費者金融のおまとめローンがおすすめです。

銀行カードローンやフリーローンが借り入れの一本化目的で利用できるケースもある

銀行カードローンやフリーローンのなかには、ローンの一本化を目的で利用できる商品もあります。

「おまとめ可」と明記されている商品を選べば、おまとめ目的として利用が可能です。

「借換可」と明記されている商品でも、一本化に対応していないケースがあります。

複数の融資をまとめられるか確認しましょう。

信販系カードローンのなかにも、ローンの一本化に利用できる商品があります。

借り入れを一本化するためにカードローンを利用すると、追加融資を利用できます。

返済困難で返済負担を軽減したいけど、今後追加借入を利用する可能性がある人は、おまとめ目的で利用できるカードローンを選びましょう。

三井住友銀行のカードローンはおまとめの相談もできる

| ローンの種類 | カードローン |

|---|---|

| 融資限度額 | 10万円~800万円 |

| 金利(年) | 1.5~14.5% |

| 来店不要での契約 | 〇 |

| 申し込み条件 | ・申込時に満20歳以上満69歳以下の人 ・原則収入が安定している人 ・保証会社から保証される人 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

三井住友銀行のカードローンは、カードローンに関する相談窓口「カードローンプラザ」を利用すると、おまとめローンについて相談できます。

たとえば三井住友銀行のカードローンに関する相談窓口「カードローンプラザ」では、ローンのおまとめに関する相談にも対応しています。

出典:おまとめローンをわかりやすく解説!カードローンでまとめる場合のメリットもご紹介│三井住友銀行

借入金の使い道は原則自由で、クレジットカードのショッピング枠の支払いをまとめたいときも利用が可能です。

おまとめ専用の商品ではないので、現在の借り入れの返済後に追加借入も行えます。

おまとめローンの利用後に追加借入ができず不安な人にも、おすすめの商品です。

上限年14.5%と低金利で、現在融資を受けているローンの金利によっては金利引き下げの効果が期待できます。

三井住友銀行のカードローンは、来店せずに申し込めます。

現在の借り入れを一本化した後も追加融資を希望する人は、三井住友銀行のカードローンプラザに事前相談しましょう。

イオン銀行のフリーローンはおまとめ目的でも利用できる可能性がある

| ローンの種類 | フリーローン |

|---|---|

| 融資限度額 | 10万円~700万円 |

| 金利(年) | 3.8~13.5% |

| 来店不要での契約 | 〇 ※郵送 |

| 申し込み条件 | ・日本国内に住んでいる人または外国籍で永住権を得ている人 ・契約時に満20歳以上満60歳未満の人 ・イオン銀行に普通預金口座を解説している人 ・安定した収入が見込める人(原則前年度税込年収が200万円以上の方) ※年金受給者、学生、無職(専業主婦、専業主夫)は申し込み不可 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

イオン銀行のフリーローン「イオンアシストプラン」は、ローンの一本化が目的でも利用できる可能性があります。

【各種ローン】イオン銀行のおまとめローンはありますか?

イオン銀行では「おまとめローン」という名称のローンはご用意しておりませんが、ローンはフリーローン(イオンアシストプラン)・カードローンなど特長の異なるタイプからお選びいただくことができます。

出典:よくあるご質問│イオン銀行

イオン銀行におまとめ専用の商品はありませんが、フリーローンやカードローンで借り入れできる可能性があると記載されています。

「イオンアシストプラン」はフリーローンなので、繰り返しの借り入れには対応していません。

追加借入すると完済できるか不安な人に向いています。

上限年13.8%と低金利で、金利引き下げによる返済負担の軽減効果が期待できます。

フリーローン「イオンアシストプラン」は、原則年収200万円以上が申込対象です。

低金利でまとめたい人は、申込条件を満たせているか確認した上でフリーローン「イオンアシストプラン」に申し込みましょう。

JCB CARD LOAN FAITHはおまとめローンを利用したい会社員におすすめ

| ローンの種類 | カードローン |

|---|---|

| 融資限度額 | 500万円まで |

| 金利(年) | 4.4~12.5% |

| 来店不要での契約 | 〇 |

| 申し込み条件 | ・20歳以上58歳以下で本人の月収が安定している ・給与所得を得ている者 ・現在の借入残高が年収の3分の1以上ではない人 ※学生、パート・アルバイトは申し込み対象外 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

JCB CARD LOAN FAITHは、おまとめ目的での利用も認められている信販会社のカードローンです。

「借り換え・おまとめ」も可能

低金利(当社比)が魅力のカードローン「FAITH」への借り換えをぜひご検討ください。

出典:JCB CARD LOAN FAITH(カードローン専用カード)│JCB

公式サイトに「借り換え・おまとめ」もできると明記があり、ローンのおまとめにも積極的に対応している商品です。

最短即日審査が完了するため、少しでも早く借り入れに対応してもらえます。

カードローンでの一本化ができるので、現在の借入先に返済したあと、追加借入も利用できます。

信販会社のカードローンは、貸金業者の商品に該当します。

貸金業者のカードローンは、総量規制により年収の3分の1以上の融資を受けられません。

現在の借入総額が年収の3分の1以上だと、JCB CARD LOAN FAITHの利用は難しいです。

JCB CARD LOAN FAITHの上限金利は年12.5%と低く設定されているので、金利を抑えて借りられます。

利用条件は厳しく設定されており、契約社員や派遣社員も含む給与所得者しか利用できません。

会社員がおまとめローンとしてカードローンに申し込むなら、低金利のJCB CARD LOAN FAITHがおすすめです。

住宅ローンのおまとめに対応した商品もある

おまとめローンのなかには、借入中のローンと住宅ローンを一本化できる商品もあります。

例えば北日本銀行の「住宅ローンASUMO おまとめプラン」は、他の借り入れを住宅ローンに一本化が可能です。

住宅ローンも一緒に借り入れを一本化すれば、返済回数を月1回に抑えられます。

多くの住宅ローンは低金利に設定されており、「住宅ローンASUMO おまとめプラン」の金利は年0.85~1.10%と低いです。

住宅ローンとまとめて返済するときの、メリットとデメリットをチェックしましょう。

| メリット | 長い期間に渡ってゆっくり返済できる |

|---|---|

| デメリット | 返済期間が伸びて利息額も増える |

住宅ローンと一緒に他の借り入れも返済すれば、長期間かけて返済できます。

数年、数十年に渡りゆっくり返済したい人は、住宅ローンと共に借り入れを一本化できる商品を利用しましょう。

返済期間が伸びれば、低金利が適用されても返済総額が増えます。

返済総額を増やしたくない人は、住宅ローンを含まずにおまとめローンを組みましょう。

おまとめローンを選定するポイントは4つ!おすすめは今よりも低金利で利用できる商品

おまとめローンの申込時のポイントは、以下の4つです。

- 現在融資中のローンよりも金利が低い

- 月々の返済額を無理のない範囲内に設定できる

- 現在の借入総額より融資限度額が高い

- 気軽に申し込みや返済ができ利便性が高い

現在の金利よりも高金利の商品を選ぶと、利息軽減の効果が得られません。

おまとめローンは返済負担を軽減できるメリットがあるので、無理のない返済額に設定が可能な商品を選ぶ必要もあります。

現在の借入状況を把握して、まとめられる借り入れの種類や融資限度額も確認した上で、自分に合った商品を選びましょう。

現在の借り入れより低金利の商品を選ぶ

おまとめローンを利用するときは、現在借りているローンよりも低金利に設定されている商品を選びましょう。

金利が同じ商品に借り換えても、返済負担の軽減の効果は期待できません。

現在銀行のカードローンから借り入れている人は、借入先を慎重に選びましょう。

消費者金融のおまとめローンは、上限金利が年17.5%~18.0%ほどです。

銀行カードローンの上限金利は、年14.5%ほどが平均。

銀行カードローンの借り入れを消費者金融のおまとめローンにまとめると、逆に金利が上がる可能性があります。

例えば、銀行カードローンで100万円融資を受けていた人が、消費者金融のおまとめローンで一本化して5年で完済したとしましょう。

| 状態 | 借換前 | 借換後 |

|---|---|---|

| 条件 | 年14.5%で100万円 | 年15.0%で100万円 |

| 利息 | 411,700円ほど | 427,000円ほど |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

現在利用中の借入先の金利よりおまとめローンの上限金利が低ければ、確実に金利引き下げにより返済負担を軽減できます。

複数社から少額の融資を受けている人なら、上限金利が高いおまとめローンでまとめても、金利を下げられる可能性もあります。

ローンの上限金利は、利用限度額によって異なります。

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

借入総額の合計が100万円以上になれば、上限金利の低いローンでも金利軽減の効果が期待できます。

| おまとめ前 | おまとめ後 |

|---|---|

| ・1ヶ所目の借入額:30万円 ・2ヶ所目の借入額:20万円 ・3ヶ所目の借入額:50万円 |

3ヶ所合計で100万円 |

| 上限金利年18.0% | 上限金利年15.0% |

現在の利用している借入先の金利が年15.0%以上で、借入総額が100万円を超えるなら、おまとめローンの上限金利を気にせずに契約しても金利を下げられます。

借入総額が100万円未満だと上限金利が高くなるので、契約前におまとめローンの上限金利を確認しましょう。

まとめた借り入れ額の月々の支払額を無理なく設定できるローンを選ぶ

おまとめローンを利用するなら、無理なく返済できる月々の返済額に設定できる商品を選びましょう。

月々の返済額を抑えて返済負担を軽減するのも、おまとめローンを利用するメリットです。

一般的には、借入額が増えると返済額は高くなります。

例えば三井住友銀行のカードローンの返済額は、以下のとおりです。

| 借入額 | 返済額 |

|---|---|

| 10万円 | 2,000円 |

| 50万円 | 10,000円 |

| 100万円 | 16,000円 |

| 200万円 | 26,000円 |

おまとめローンでは複数の借り入れを一本化するので、1ヶ所からの借入額が増えます。

返済額の相談に対応している借入先もあるため、「月に2万円以上の支払いは難しい」と条件を伝えて相談に乗ってもらいましょう。

相談した上で無理のない返済額に設定できる借入先も申し込むと、延滞のリスクを回避できる可能性が高いです。

融資限度額が現在の借入総額以上である

おまとめローンの利用時は、現在の借入総額よりも融資限度額がが高く設定されているおまとめローンを選びましょう。

例えば現在総額400万円の借り入れを抱えている人は、上限融資額が300万円のローンではすべての借り入れをまとめられません。

総額400万円の借り入れがあっても利用可能なのは、以下のおまとめローンです。

- アイフルのおまとめローン「おまとめMAX」「かりかえMAX」

- レイクのおまとめローン「レイク de おまとめ」

- 中央リテールのおまとめローン

- ドコモ・ファイナンスのおまとめローン

- 東京スター銀行のおまとめローン(スターワン乗り換えローン)

- 百十四銀行のおまとめローン「114おまとめローン」

- ライフカードのおまとめローン「おまとめ専用サポートローン」

商品によって、設定されている融資限度額は異なります。

申込前に複数の借入額を合算して、すべての借り入れを一本化できる商品を選びましょう。

借入額が高額で1つにまとめられないときは、返済負担の大きい融資を優先的にまとめてください。

申し込みから返済までしやすく利便性が高い

おまとめローンで一本化するなら、申し込みから返済まで利用しやすい商品を選びましょう。

おまとめローンを選ぶときは、以下の2パターンの申込方法に対応しているところがおすすめです。

- 来店なしでWeb契約できる

- 店舗または自動契約機で契約できる

来店が必要なおまとめローンを利用するなら、自宅や職場の近くに店舗または自動契約機が設置されていなければいけません。

申し込みの流れを事前に確認して、手軽に申し込める商品を選びましょう。

一本化した後の返済では、以下の点をチェックする必要があります。

- 返済日は選択可能か

- 返済方法は選択可能か

おまとめローンの種類によっては、複数の返済日のなかから好都合な日を設定できます。

例えばプロミスのおまとめローンは、以下の4つの日付から返済日を選べます。

- 5日

- 15日

- 25日

- 末日

「給料日直後に返済したい」と希望がある人は、複数の返済日から選べるおまとめローンに申し込みましょう。

一本化したあとの返済方法も、以下のパターンに分けられます。

- 口座振替のみ

- 複数から選べる

口座振替なら返済のし忘れを防げるので、口座振替に対応しているおまとめローンが使いやすいです。

銀行のローンを利用すると、申込先で普通預金口座を開設する必要があるケースもあります。

口座開設の工程を省きたい人は、口座を開設せずに利用できる銀行ローンや貸金業者のおまとめローンに申し込みましょう。

負担軽減ができるおすすめのおまとめローンにも注意点がある

おまとめローンは月々の返済負担を軽減できるメリットがありますが、以下の注意点も把握しておく必要があります。

- 返済スケジュールによっては返済総額が増える

- クレジットカードが利用できなくなる可能性もある

- 原則返済目的以外に利用できない

- 収入証明書類の提出や在籍確認を回避できない

おまとめローンの返済スケジュールによっては、現在よりも返済総額が増えるケースもあります。

クレジットカードが使えなくなる可能性もあるので、公共料金の支払い方法を変更する必要があります。

申込前にデメリットもチェックしておまとめローンを利用しましょう。

おまとめローンは返済スケジュールによっては返済総額が増えるケースも

おまとめローンの利用後に月々の返済額が下がりすぎると、低金利であるにも関わらず返済総額が上がるケースもあります。

以下の条件で借り入れを一本化した人を例に、おまとめ後の返済総額をチェックしましょう。

【金利年18.0%で3社からの借り入れの総額100万円→金利年15.0%で1社に一本化】

おまとめ前の返済額を月40,000円として算出します。

| おまとめ前(金利年18.0%) | 返済額40,000円 | 266,000円ほど |

|---|---|---|

| おまとめ後(金利年15.0%) | 返済額40,000円 | 205,000円ほど |

| 返済額35,000円 | 240,000円ほど | |

| 返済額33,000円 | 262,000円ほど | |

| 返済額32,000円 | 276,000円ほど |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

返済額をおまとめ前よりも8,000円安く32,000円に設定すると、おまとめ前よりも支払利息が高くなって結果的に返済総額も増えます。

月々の返済負担を抑制しながら、結果的に返済総額を増やさないためには、余裕がある月に繰上げ返済を行うのが効果的です。

ローンの金利は、日割りで算出される仕組み。

借入期間が伸びれば、その分利息が加算され高くなります。

通常の支払いを済ませても余裕があるときに繰上げ返済をし、金利分を節約して返済総額を減らしましょう。

おまとめローンの利用でクレジットカードが使えなくなる可能性がある

おまとめローンで借り入れすると、クレジットカードが利用できなくなる可能性もあります。

クレジットカードが使用不可能になるのは、クレジットカードを借り入れのおまとめ対象にしたときです。

クレジットカードの利用頻度が多ければ、おまとめローンの返済で延滞に陥る可能性もあります。

おまとめローンの返済が滞らないように、クレジットカードを解約する必要があります。

クレジットカードのキャッシングまたはショッピングのどちらもまとめなかったときは、クレジットカードの利用の継続が可能です。

おまとめローン利用後もクレジットカードを使う予定がある人は、クレジットカードを一本化の対象から外しましょう。

原則返済目的以外に利用できない!追加融資を希望する人は商品選びが重要

おまとめローンは返済を目的に利用する商品で、原則返済目的以外には利用できません。

アイフルの「おまとめMAX」「かりかえMAX」の一部の商品では、返済目的以外の相談ができるケースもあります。

[おまとめMAX・かりかえMAX] 契約後、新たに借入れをしたい場合はどうすればよいですか?

契約後に新たなお借入れの必要が生じた場合は、まずアイフルにご相談ください。

出典:よくあるご質問│アイフル

しかしおまとめローンの多くでは、追加融資に対応していません。

おまとめ後も追加借入を希望するなら、ローンの一本化目的で利用できるカードローンを利用しましょう。

- 三井住友銀行のカードローン

- JCB CARD LOAN FAITH

カードローンを利用すれば、借り入れのおまとめ後も追加借入が可能です。

追加で借り入れるときは、返済が延滞しないように計画的に利用しましょう。

おまとめローンの利用には収入証明書類の提出や在籍確認が必須

おまとめローンを利用するには、収入証明書類の提出や在籍確認を回避できません。

カードローンで一本化するなら、一定の条件に該当しないときには収入証明書なしで借りられるケースもあります。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

出典:3「収入を証明する書類」の提出が必要な場合があります│日本貸金業協会

おまとめローンは、すでに融資を受けている人が対象の商品です。

返済能力があるか慎重に判断しなければいけないため、収入を正確に把握する必要があります。

おまとめローンの審査では、提出した収入証明書類で収入額を確認しています。

在籍確認とは、職場に電話をして本当に働いているか確かめる審査です。

収入を得ている裏付けのために勤務の事実を確認する必要があるので、在籍確認もおまとめローンの審査で欠かせません。

おまとめローンの利用を検討している人は、審査に対応できるように以下の準備をしましょう。

| 収入証明書類 | 最新の書類を用意する |

|---|---|

| 在籍確認 | ・自分が電話にでて対応する ・自分で電話に出るのが難しいときは「クレジットカードを作る」と言い訳して他の人に対応してもらう |

職場への在籍確認は、本人が電話に出られなくても問題ありません。

職場の関係者が「本日は休み」「席を外している」と、本人が在籍しているとわかる回答をしてくれれば成立します。

借り入れを職場の人にバレたくない人は、「クレジットカードを作る」と言い訳しましょう。

おすすめのおまとめローンは審査が甘いとはいえない!審査基準と対策を事前にチェック

おすすめのおまとめローンの審査は、決して甘いわけではありません。

おまとめローンは、すでに融資を受けており、返済に困っている人向けの商品です。

現時点で収入に対して返済負担が過剰である可能性が高く、貸し倒れに陥るリスクが高め。

おまとめローンの審査では以下の点を確認して、返済能力があるか判断しています。

- 安定収入

- 信用情報

審査基準が明確であれば、審査に通過しやすくする対策もできます。

審査基準と対策を事前に確認して、おまとめローンの審査に通過する可能性を高めましょう。

おまとめローンの審査が甘くないのはすでに借り入れのある人を対象とした商品のため

審査が甘いおまとめローンがないのは、すでに複数の融資を受けている人を対象としているためです。

複数の借り入れがあると、以下の2つの理由で返済能力がないと判断が下されます。

- お金に困ったらすぐ借りる人だと判断される

- 複数の借入先を利用しなければいけないほど生活が苦しい

おまとめローンは高い金額を借りる可能性が高く、返済期間も長く設定できるローンです。

長期間かけて返済をするには、返済能力があると判断されなければいけません。

おまとめローンの審査に通過するには、複数の借入先を利用していても今後返済を継続できると判断される必要があります。

おまとめローンは誰でも借りられるわけではないので、慎重に申込先を選びましょう。

おまとめローンは収入や信用情報を審査項目として返済能力がチェックされる

おまとめローンでは、収入や信用情報を元に返済能力を審査しています。

確認されるポイントは以下のとおりです。

- 収入が安定していて今後も返済を継続できる

- 信用情報に問題が見られない

「収入が安定している」とは、毎月決まって同じくらいの収入を得ている状態です。

収入がない月のある人や、収入額が大きく変動する人は、おまとめローンの審査に通過できません。

収入が安定していない人は、長期的に継続できる仕事に就いてからおまとめローンに申し込みましょう。

信用情報とは、個人の融資に関する情報です。

信用情報は返済能力があるかを適切に判断する情報として、信用情報機関に収集されています。

ローンの提供元は、申込者の信用情報を照会して、返済能力があるか判断する材料にします。

信用情報を照会した結果、延滞した過去が明らかになると、おまとめローンの審査に通過できません。

延滞以外に以下の信用情報が明記されている人も、審査に通過できない傾向です。

- 債務整理

- 代位弁済

- 強制解約

- 自己破産

延滞した経験がある人は、おまとめローンへの利用を控えましょう。

必ず借りられるおまとめローンはないが審査に通る可能性は上げられる

誰でも借りられるおまとめローンはなくても、対策をして申請すれば審査に通過できる可能性を上げられます。

実践できる対策は、以下のとおりです。

- 自分の勤務形態で申し込めるおまとめローンを利用する

- 借入総額を明確にしてから申し込む

- 借入総額が年収の3分の1を大きくオーバーしている人は借入残高を減らしてから申し込む

- 延滞の経験がある人は延滞解消から5年経過してからおまとめローンに申し込む

おまとめローンは厳しい申込条件が設定されているケースもあり、自分に合う商品を選ぶ必要があります。

借入総額を明確にして把握できていなければ、返済の自己管理ができないと判断される可能性も。

返済能力があると判断されるように、事前準備と商品選びを慎重に行ってから申し込みましょう。

おまとめローンの審査に通るには自分の勤務形態に合う商品に申し込む

おまとめローンのなかには、給与所得を得ている人や一定以上の年収を得ている人しか申し込めない商品があります。

| おまとめローン | 申込条件 |

|---|---|

| プロミスのおまとめローン | 収入が安定していればパートやアルバイトでも契約できる |

| 東京スター銀行のおまとめローン(スターワン乗り換えローン) | 年収200万円以上の給与所得を得ている人(正社員・契約社員・派遣社員)しか申し込めない |

| 百十四銀行のおまとめローン「114おまとめローン」 | 安定した収入を継続的に得ている人(パート・アルバイト・派遣も含む)なら申し込める |

東京スター銀行の「スターワン乗り換えローン」は、年収200万円以上の給与所得を得ている人しか申し込めません。

パートやアルバイトがおまとめローンを利用するなら、プロミスや百十四銀行のおまとめローンに申し込む必要があります。

申込条件をチェックして、自分の勤務形態に合う商品を利用しましょう。

おまとめローンは現在の借入総額を正確に把握してから申し込む

おまとめローンの申込時は、借入総額を明確にしましょう。

理由は以下のとおりです。

- 借入総額が不明だと必要な金額で申し込めない

- 借入総額を把握していなければ返済の管理不足であると判断される

- 借入総額を間違えて入力すると虚偽の情報の申告を疑われ審査で不利になる

借入総額を正確に認識していないと、融資上限額がいくらのおまとめローンを選択すればいいかわかりません。

借入総額を把握していない人は、返済管理ができないと思われる可能性もあります。

返済能力にはこれからも返済を継続する意思も含まれ、返済が管理できないと返済の意思が見られないと判断され審査に不利です。

借入総額を入力ミスすると、虚偽の情報を申告してお金を借りると疑われるケースもあります。

借入先により、アプリやWeb明細で借入状況の都度確認が可能です。

アプリやWeb明細も利用して、現在の借入総額を明確にしましょう。

借入総額が年収の3分の1を大幅にオーバーしている人は借入残高を減らしてからおまとめローンに申し込む

借入総額が年収の3分の1を大きくオーバーしている人は、借入残高を減らしてからおまとめローンに申し込みましょう。

おまとめローンの性質上、借入額が年収の3分の1を超えても借り入れが可能です。

総量規制で年収の3分の1が借入可能額の目安とされているのは、年収の3分の1を超える金額を借り入れると延滞しやすいと考えられるため。

延滞が発生しやすい状態のときは、より慎重に審査が行われます。

借入額が年収の半分以上の状態では、返済能力があると簡単に判断されず審査に通過しにくいです。

年収以上の借り入れは、難しいと思われます。

借入総額が年収の3分の1を大きくオーバーしているなら、年収の半分以内を目安に借入残高を減らしましょう。

延滞の経験がある人は延滞解消から5年待っておまとめローンに申し込む

延滞の経験がある人は、延滞解消から5年待ってからおまとめローンに申し込むと、審査に通る可能性があります。

信用情報機関に掲載される延滞情報は、延滞解消から5年経過すれば消える仕組みです。

延滞の情報が残っているうちは、返済能力がないと判断されて審査に通りません。

例えば新潟ろうきんの「おまとめローン」には、申込条件に以下の内容が記載されています。

- おまとめの対象となる信販会社や消費者金融会社の融資返済に遅れがない

- 信用情報に異常が認められない

おまとめローンでは、長期的な返済能力が求められます。

返済が遅れている人は延滞を解消したうえで、5年間待ってからおまとめローンに申し込みましょう。

おまとめローンで600万円の借り入れに成功するには商品の融資上限額も確認する

おまとめローンで600万円の借り入れに成功するには、以下の点を確認する必要があります。

- おまとめローンの融資限度額

- 年収

おまとめローンの多くが融資限度額の上限を500万円に定めているため、融資上限額が高い商品を選ばなければいけません。

| おまとめローンの提供元 | 融資限度額 |

|---|---|

| ・プロミス ・アコム ・セゾンカード |

300万円 |

| ・レイク ・中央リテール ・ドコモ・ファイナンス ・百十四銀行 ・ライフカード |

500万円 |

| アイフル | 800万円 |

| 東京スター銀行 | 1,000万円 |

500万円以上のおまとめに対応できるのは、アイフルと東京スター銀行です。

対応できる商品が少ないため、最初に融資上限額をチェックして商品を選びましょう。

おまとめローンは法律上、年収の3分の1を超える融資も可能。

しかし、年収の3分の1を大きく上回ると返済が難しくなります。

年収以上の借り入れは難しいと考えられるため、年収が600万円ない人は年収以下に減らしてからおまとめローンに申し込みましょう。

おまとめローンで300万円の借り入れに成功するには収入額がポイント

おまとめローンで300万円の借り入れに成功するには、収入額が影響します。

多くのおまとめローンが300万円以上の融資に対応しているため、商品選びは難しくありません。

借り入れに成功するかどうかは、年収がポイント。

年収が300万円ない人は、審査に通りにくいです。

年収が600万円ある人は借入額が年収の半分程度になり、審査に通る可能性もあります。

年収が600万円ないなら、借入総額が年収の半分以下になるまで返済を進めてからおまとめローンに申し込みましょう。

審査が不安なときは、金利が高めで銀行よりは審査に通りやすい、消費者金融のおまとめローンが向いています。

申込方法を確認してからおまとめローンの手続きを進めるのがおすすめ

申し込む商品が決まったら、申込方法を選んでおまとめローンに申し込みましょう。

おまとめローンの申し込み方法は、以下の通りです。

- Web

- 自動契約機

- 電話

- 郵送

すぐに申し込みたい人はWebや電話、ゆっくり考えて申し込みたい人は郵送が向いています。

自動契約機に出向く前にWebで申し込むと、来店した後で待つ必要がありません。

おまとめローンによっても対応している方法は違うので、申し込み方法を確認して対応できる申し込み方法から選びましょう。

申し込みが済んだら審査を受けて結果連絡を待つ

申し込みから借り入れまでの流れは、以下の通りです。

- 必要事項を入力して申し込む

- 必要書類を提出する

- 審査実施後に結果連絡があるまで待つ

- 契約する

- 現在の借り入れ先に返済する

申し込みの際に必要事項を入力したら、必要書類を提出しましょう。

書類を元に審査を実施したら、在籍確認や信用情報の確認が実施されます。

審査結果がWebまたは電話であるので、連絡が来るまで待ちましょう。

連絡が来たら、以下の方法で契約します。

- Web

- 来店

- 郵送

対応できる契約方法は、借入先によって異なります。

方法を確認して、契約を済ませましょう。

現在の借り入れ先への返済方法は、以下の2種類です。

- おまとめローンの提供元が申込者に代わって振り込む

- 申込者本人が振り込む

おまとめローンの提供元が申込者に代わって振り込むケースの方が、多い傾向です。

自分で返済する時間がない人は、申込先が返済してくれるおまとめローンを選びましょう。

申し込みには収入証明書類や借入明細が必要

おまとめローンの申し込みには、以下の書類が必要です。

- 本人確認書類

- 収入証明書類

- 借入明細

本人確認書類は、申込者が本人か確認する目的で使用されます。

収入証明書類は、収入額の把握に必要です。

カードローンでは提出不要のケースもありますが、おまとめローンでは提出を避けられません。

借入明細は、現在の借入状況をチェックするために提出が求められます。

現在の借り入れ状況をチェックした上で、融資額が決定される仕組みです。

現在の借り入れ状況を正確に把握できるよう、提出不要でも書類を元に借入状況を把握しましょう。