消費者金融は個人向けの融資に特化している機関で、お金を貸し出すことを主な業務としているため、お金を借りたい人にとって非常に充実したサービスが魅力のひとつです。

特に融資のスピードに関しては消費者金融がセールスポイントにしているところが多く、審査に通過すれば最短3分でお金を手にすることも可能です。

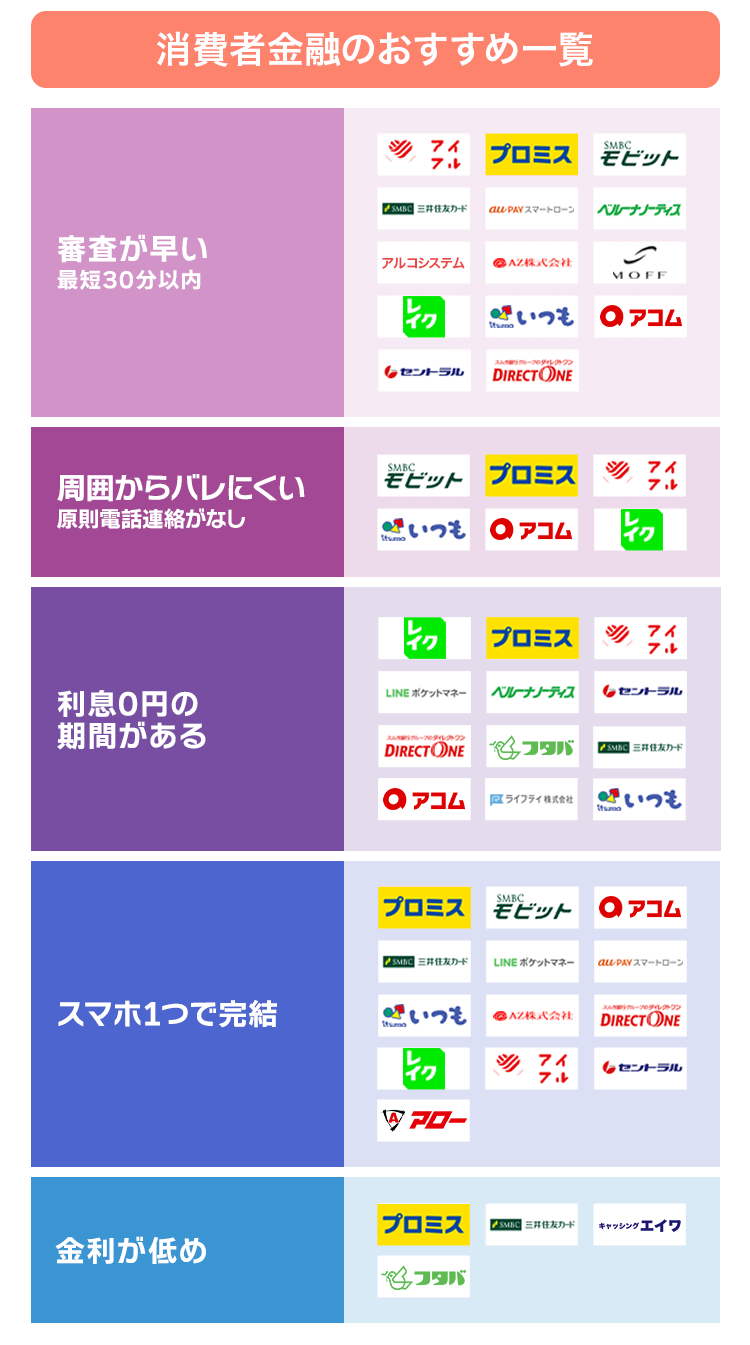

消費者金融は一見大差がないように思えますが、「融資のスピード」「プライバシーへの配慮」「無利息サービスの対象」に違いがあります。

| 一刻も早くお金を手に入れたい | 業界トップクラス!最短18分で借りられるアイフル |

| できるだけお得な条件で借りたい | 他社と比べて金利が低いプロミス |

| 誰にもバレずに借りたい | 電話連絡なしで手続きがWebだけで完結するSMBCモビット |

自分の希望条件に合う消費者金融を選ぶには、金利や審査のスピード、利用のしやすさなどを考慮しましょう。

金融庁の貸金業者一覧に登録されている業者の中から人気のある消費者金融を比較し、おすすめランキング上位5つを以下にまとめました。

- 1位:レイク/無利息期間が長く利息の負担が少ない

- 2位:プロミス/お金を借りた翌日から30日間利息0円

- 3位:アイフル/電話をすれば優先的に審査してもらえる

- 4位:アコム/申込方法がわかりやすい

- 5位:SMBCモビット/在籍確認の電話や郵送物が原則なし

他の消費者金融も利用者拡大のために様々なサービスを展開しています。

本記事では、初めて消費者金融で借りる人でも借りやすい大手から独自サービスを提供する中小まで、2025年おすすめの消費者金融をランキング形式で紹介。

貸金業法に則って運営している消費者金融なら、過剰な借り入れや高金利によるトラブルは避けられます。

これからおすすめする消費者金融は全て法令を遵守しているため、融資スピートや無利息期間などの希望条件に合わせて最適なカードローンを見つけましょう。

消費者金融おすすめランキング一覧!初めてお金を借りる人は手厚いサポートと優れたサービスを提供する大手が最適

消費者金融には大手消費者金融のプロミスやアイフルから、中小消費者金融で知名度があまり高くない業者もあります。

初めてお金を借りたいと思っている人は、手厚いサポートと優れたサービスを提供する大手消費金融が最適です。

以下の表ではおすすめの大手消費者金融の特徴を比較しています。

| レイク | プロミス | アイフル | アコム | SMBCモビット | |

|---|---|---|---|---|---|

| 融資までの最短時間 | Webで最短25分融資も可能※ | 最短3分※ | 最短18分※ | 最短20分※ | 最短15分※ |

| 無利息期間 | 最大365日※ | 初回利用から30日間 | 初回契約の翌日から30日間 | 契約の翌日から30日間 | なし |

| 年金利 | 年4.5%~18.0%※ | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% |

| 申込可能年齢 | 満20歳~70歳 | 18~74歳 | 満20歳~74歳※1 | 20歳~72歳 | 満20歳~74歳 |

| 土日の即日融資 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 限度額 | 1万円~500万円 | 500万円まで | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 |

| 公式 |

詳細を確認

|

詳細を確認

|

詳細を確認

|

詳細を確認

|

詳細を確認

|

最近ではWeb上で申し込みから契約まで完了する「Web完結申込」がスタンダードになっており、初心者が利用をためらう無人契約機に行く必要もありません。

大手消費者金融カードローンは即日融資可能で、年末年始など限定された日を除き土日祝日も審査を行っています。

- 1位:レイク

- 2位:プロミス

- 3位:アイフル

- 4位:アコム

- 5位:SMBCモビット

- 6位:dスマホローン

- 7位:LINEポケットマネー

- 8位:au PAY スマートローン

- 9位:メルペイスマートマネー

- 10位:VIPローンカード

- 11位:ファミペイローン

こだわりの条件から探したい人は、「消費者金融を選ぶ5つのポイント」もまとめたので最適な1社選ぶ参考にしてください。

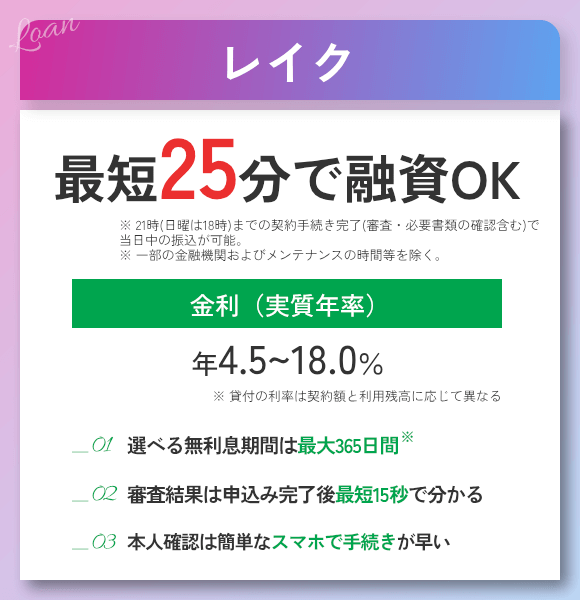

1位:レイクの無利息は最長365日間※でゆっくり返済しても利息0円での完済も叶えられる

| 公式サイト | 詳しくはこちら |

|---|---|

| 申込可能年齢 | 満20歳~70歳 |

| 限度額 | 1万円~500万円 |

| 金利 | 年4.5%~18.0%※ |

| 融資までの最短時間 | Webで最短25分融資も可能※ |

| 土日の即日融資 | 〇 |

| 無利息期間※ | 最大365日※ |

- 無利息期間は最大365日間※と長期間設定

- 審査の結果は最短15秒で画面に表示される

- スマホのみで申し込みから契約、借り入れまで手続きが完了

レイクの最大の特長は無利息期間の長さで、ゆっくりと返済を進めても利息0円での完済も叶えられる消費者金融です。

契約金額が50万円以上なら、Web申込限定で最大365日間の全額無利息※が利用可能です。

審査を申し込むと15秒で結果が表示され、Webを通じて最短25分での融資※も実現できます。

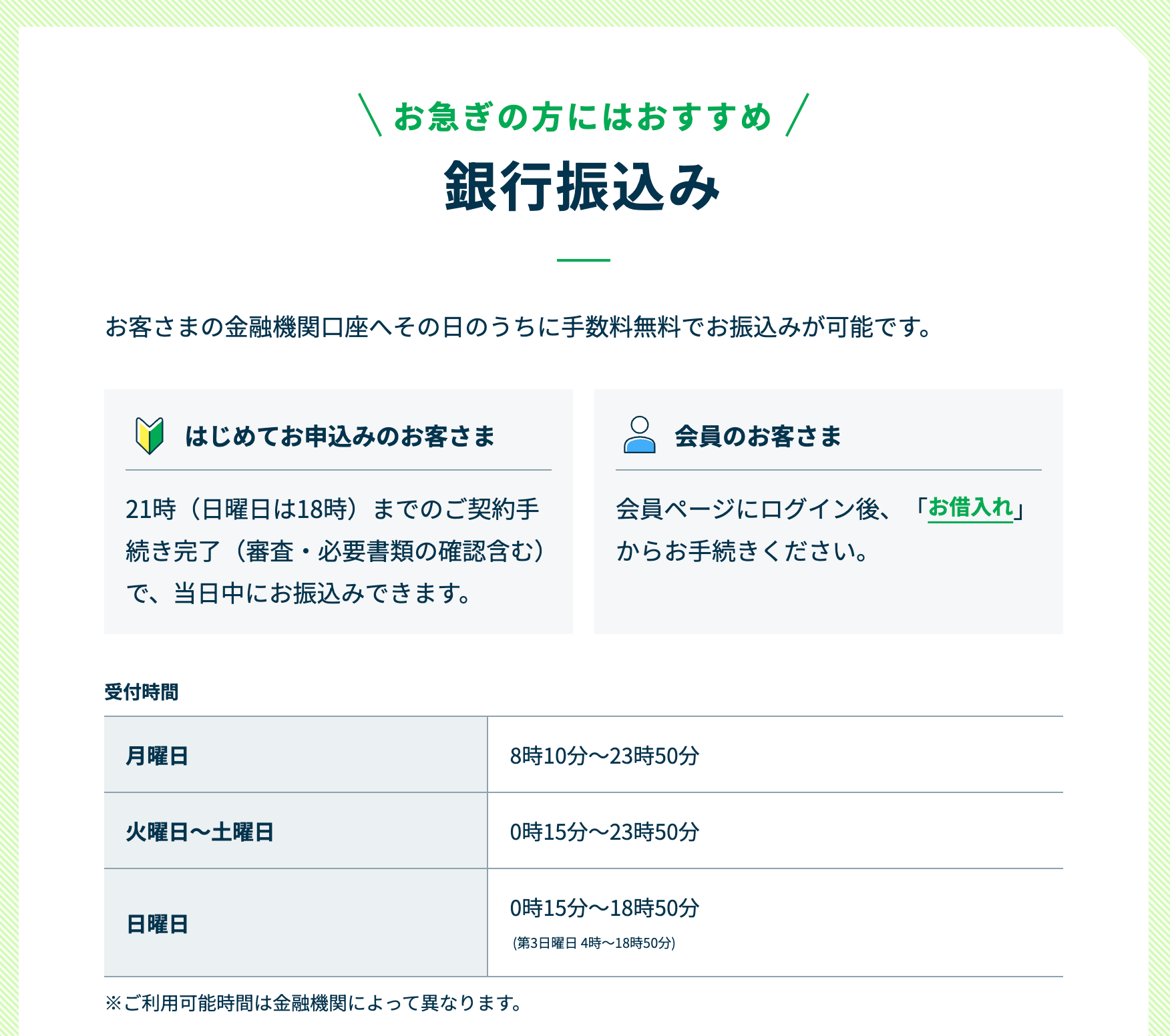

夜の21時(日曜日は18時)までに手続きを完了すれば当日中に振り込まれるので、家賃の引き落としを忘れていて急遽お金が必要なとき、仕事終わりに申し込みし始めても間に合う可能性が高いです。

急ぎお金を用意したい人は、Webから申し込み銀行振込で融資を受けるのがおすすめ。

引用元:レイク|お借入方法

スマホを使用した申し込みは手軽で、運転免許証を活用した本人確認も自分の顔を撮影するだけで完了する便利さが魅力です。

2位:プロミスは迅速さとお得さを併せもち抜群に利用しやすい

| 公式サイト | 詳しくはこちら |

|---|---|

| 申込可能年齢 | 18~74歳 |

| 限度額 | 500万円まで |

| 金利 | 4.5%~17.8% |

| 融資までの最短時間 | 3分※ |

| 土日の即日融資 | 〇 |

| 無利息期間 | 初回利用の翌日から30日間※ |

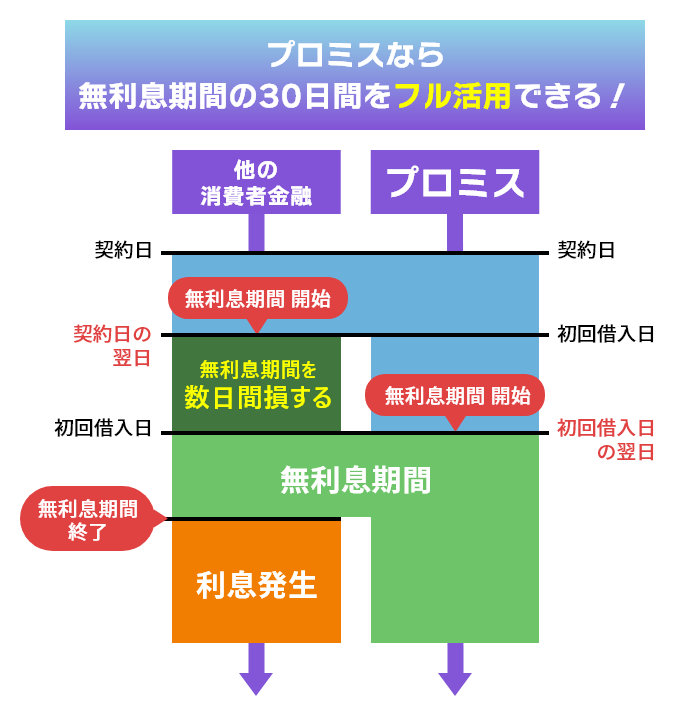

- 無利息期間は初回利用日から適用されるため、焦って使わなくても十分にお得

- 最短3分で現金受け取り可能のため、急な出費にも対応可能

- 三井住友銀行ATMなら何時でも手数料が無料で、コストを抑えて利用できる

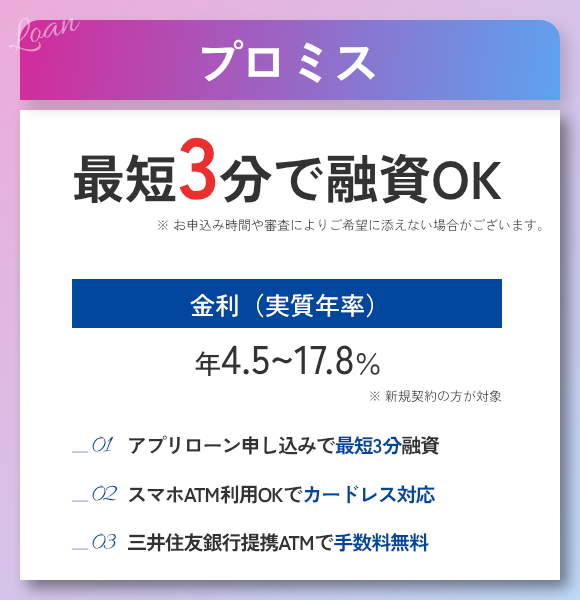

プロミスは申し込みから融資までの時間が最短3分と短く、無利息期間が初回利用の翌日から開始されるため、迅速さとお得さを併せもった消費者金融です。

プロミスのアプリローンはスマホATMを利用でき、契約完了後すぐにセブンイレブンやローソンのATMから現金を引き出せるので、急な支払いにも対応可能で利便性が高いのが特徴。

三井住友銀行のATMなら、いつ利用しても手数料無料で、日常的に利用しても負担がかからないのがメリットです。

また、振込融資は依頼から最短10秒で完了するので、口座の残高が足りず引き落としがピンチの場面でも、すぐに資金を用意できます。

土日でも迅速に融資が受けられるため、急いでいる人はまずプロミスから検討してみましょう。

3位:アイフルは電話をすれば優先的に審査してもらえて最短18分で融資

| 公式サイト | 詳しくはこちら |

|---|---|

| 申込可能年齢 | 満20歳~69歳 |

| 限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 融資までの最短時間 | 18分※ |

| 土日の即日融資 | 〇 |

| 無利息期間 | 初回契約の翌日から30日間 |

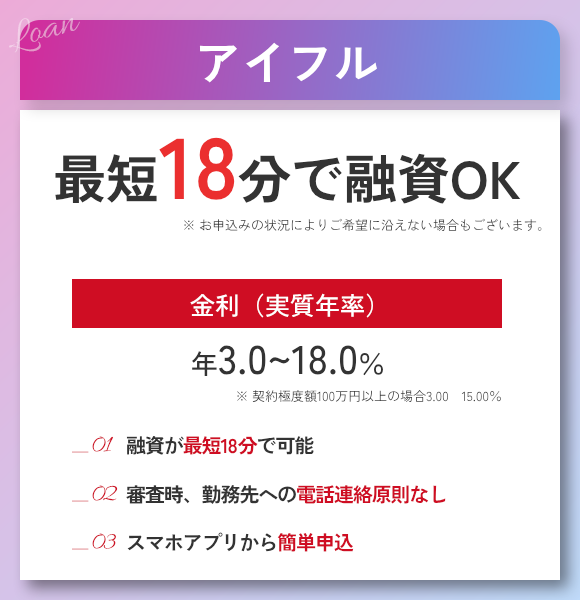

- 緊急の際には優先ルートの利用で最短18分で融資を受けられる

- 職場への電話連絡は原則なくバレるリスクを極力抑えられる

- 女性専用ダイヤルを完備しており不安が軽減されるサポート体制

緊急で融資を希望する場合、Web申込後に電話で問い合わせると審査の順番を優先してもらえるので、順番待ちのストレスを大幅に軽減できます。

お申込みのタイミングがギリギリになってしまった場合は、電話で問い合わせすることもひとつの手です。急ぎの旨を伝えると優先的に審査してくれる可能性があるためです。

アイフルの場合、審査時間は9:00~21:00で、お急ぎの方は優先的に対応しています。

アイフルは大手消費者金融の中で唯一のメガバンク系列に属していないため、柔軟な審査が期待できるのが特徴です。

カードレス契約が可能で勤務先への在籍確認を必要とせず、電話も原則ないため周囲に知られずに借りたい人におすすめです。

さらに、女性向けのオシャレなカードデザインや専用ダイヤルが嬉しい「SuLaLi」など、利用者のニーズに合わせたローン商品を提供しています。

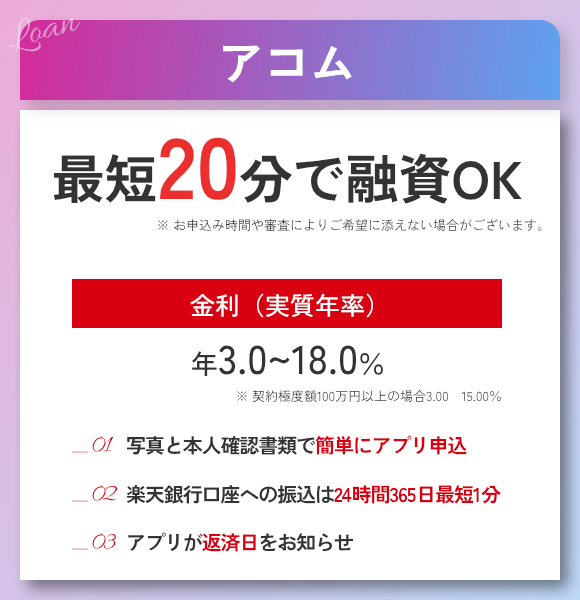

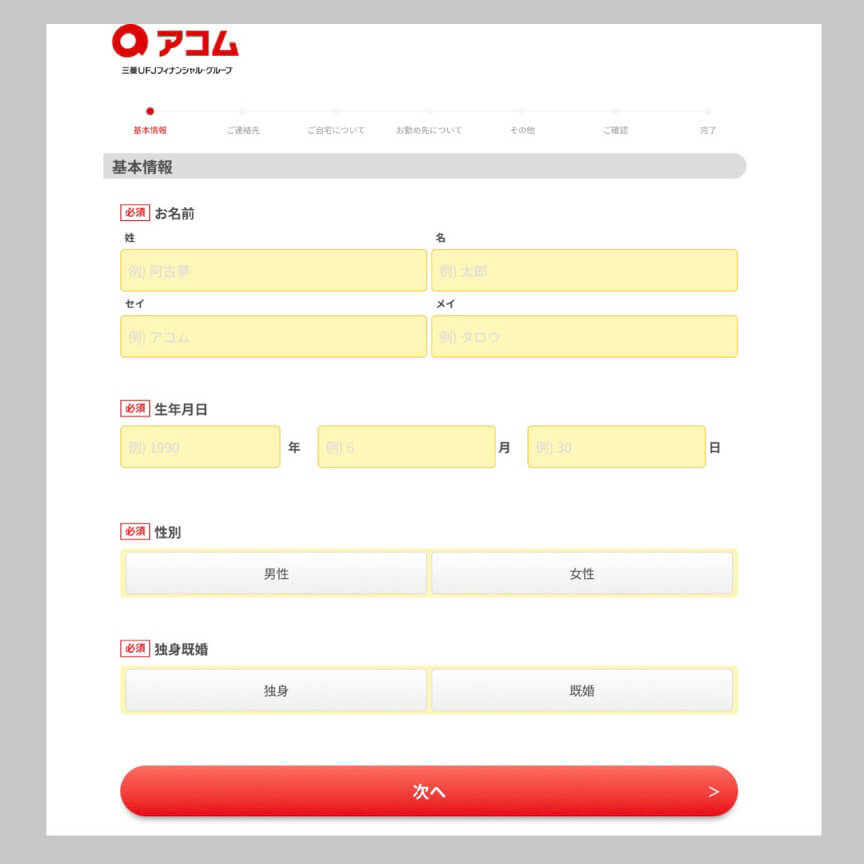

4位:アコムは初心者でもスムーズに入会手続きが進められる

| 公式サイト | 詳しくはこちら |

|---|---|

| 申込可能年齢 | 20歳~72歳 |

| 限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 融資までの最短時間 | 20分※ |

| 土日の即日融資 | 〇 |

| 無利息期間 | 契約の翌日から30日間 |

- 楽天銀行なら24時間土日祝でも依頼から1分で振込が完了する

- 72歳まで申込可能で他の大手消費者金融と比べ上限年齢が高い

- 急ぎの場合は電話を活用し最短20分で融資を受けられる

アコムは申込時の入力画面が視覚的にわかりやすく設定されており、初心者でも迷わず手続きを進められる消費者金融です。

黄色の枠へ入力または選択して進めていくだけの簡単操作で、不安な人はオペーレーターと画面を共有して操作方法を教えてもらうこともできます。

アコムの利用が特におすすめなのは楽天銀行の口座を持っている人で、楽天銀行であれば深夜や早朝でも24時間365日、迅速な振り込みが受けられるためです。

支払いが必要な早朝など、銀行窓口が開いていない時間帯に資金が必要な方に最適です。

例えば深夜のタクシー代や突然の医療費が発生した場合、すぐに対応できるアコムのサービスは大きな助けとなります。

必要な状況に対応できる点が、アコムを選ぶ理由の一つです。

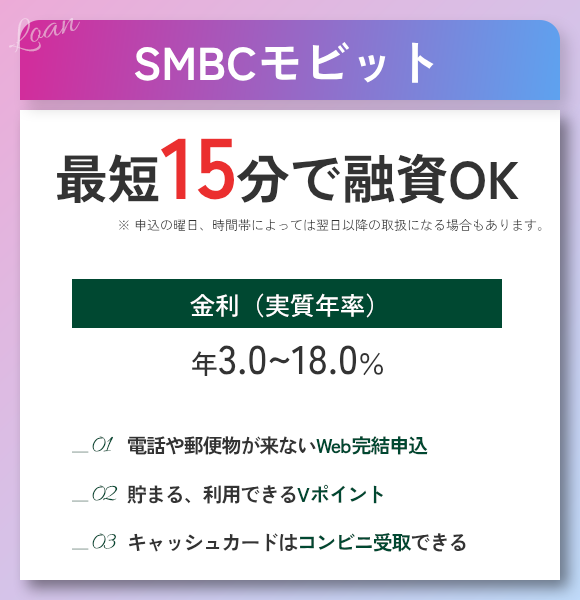

5位:SMBCモビットは柔軟な手続きでバレにくさの面ではトップクラス

| 公式サイト | 詳しくはこちら |

|---|---|

| 申込可能年齢 | 満20歳~74歳 |

| 限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 融資までの最短時間 | 最短15分※ |

| 土日の即日融資 | 〇 |

| 無利息期間 | なし |

- ローンカードの受け取りは自宅以外も選択可能

- 在籍確認の電話は相談すれば書類提出に切り替えができる

- 三井住友銀行ATMならいつでも手数料無料で使える

SMBCモビットは手続きが柔軟で、在籍確認の電話や郵送物が原則なしのため、バレにくさの面でトップクラスの消費者金融です。

ローンカード本体が必要な人にもプライバシーに十分配慮しており、在籍確認を電話から書類提出に変更可能としています。

原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

※審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ引用元:SMBCモビット

カードの受け取りは、他の大手消費者金融が自宅郵送や店舗受け取りのみの選択としている中で、SMBCモビットではコンビニ・郵便局・ローン契約機での受け取りが可能です。

振り込みではなく現金派で、カード本体が必要だけど同居家族には知られたくない人にとって非常に便利なシステムです。

無利息期間サービスは提供されていませんが、現金派にとってATM手数料は大きな負担になるため、三井銀行ATMを無料で利用できるポイントは大きな特典となります。

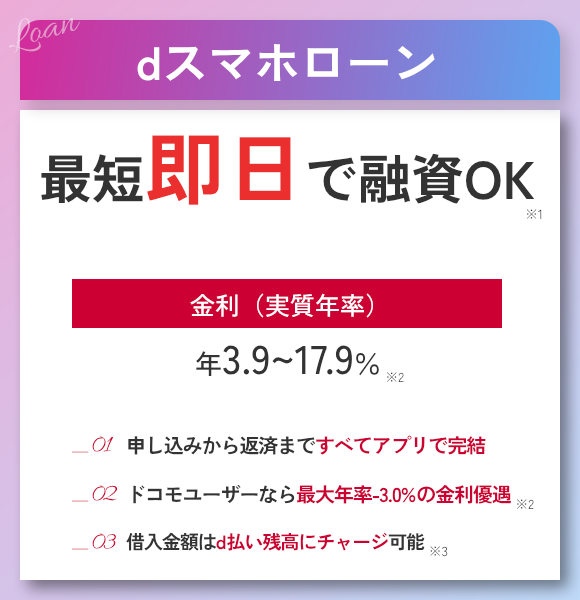

6位:dスマホローンはドコモユーザーがお得に利用できる消費者金融

| 申込可能年齢 | 満20歳以上満68歳以下 |

|---|---|

| 限度額 | 1万円~300万円以内 |

| 金利(年) | 3.9%~17.9% |

| 融資までの最短時間 | 最短即日 |

| 土日の即日融資 | × |

| 無利息期間 | 初回契約日から30日間 |

- ドコモの携帯やdカード利用者は最大で年3.0%の金利優遇を受けらる

- d払い残高へのチャージであれば1,000円単位で必要なときにすぐ借りらる

- 手続きはすべてアプリやWebで完結できる

dスマホローンは、ドコモの携帯電話契約者やdカード利用者に特典があるお得な消費者金融です。

条件を満たすと、最大で3.0%の金利優遇を受けられます。

金利優遇条件

| 条件 | 優遇金利 |

|---|---|

| ドコモの回線契約 | -1.0% |

| dカード | -0.5% |

| dカード GOLD | -1.5% |

| d払い残高から月1回以上支払い | -0.5% |

ドコモの携帯電話契約で支払いをdカード GOLDで行っている場合、最大で2.5%の金利優遇が受けられます。

d払い残高にチャージして支払いをすると、最大3.0%の金利優遇を得ることが可能。

d払い残高での支払いは毎月判定が行われるため、日々のショッピングでd払いを優先的に利用することで、継続的に金利優遇を受けることができます。

d払い残高を使った借り入れは24時間365日対応の即時入金によりすぐに資金が手に入るので、「深夜にコンビニでお金が足りなくなった」「大型連休中に金欠になった」といった状況にも対応できます。

1,000円単位で借りられるため、必要最低限の借り入れで無駄な利息を発生させずに済むこともポイントの1つ。

10,000円単位でしか借りられないローンでは、1,000円が必要でも10,000円を引き出す必要があります。

dスマホローンの上限金利17.9%で1,000円を借りた場合、1ヶ月の利息は約15円で、10,000円借りると利息は約150円となります。

| 借入額 | 1ヶ月の利息 |

|---|---|

| 1,000円 | 15円程度 |

| 10,000円 | 150円程度 |

dスマホローンでは無駄に多く借りることなく必要な分だけを借り入れ、金利優遇を最大限活用できる点が魅力です。

ドコモユーザーでd払い残高を活用している方は、金利優遇が受けやすいdスマホローンを利用すると便利です。

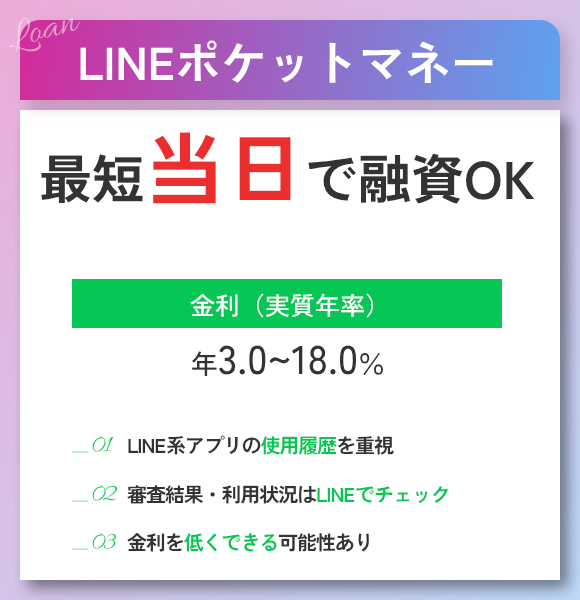

7位:LINEポケットマネーは関連サービスの利用実績によって貸付条件が決まる

| 申込可能年齢 | 満20歳~65歳 |

|---|---|

| 限度額 | 5万~300万円 |

| 金利 | 3.0~18.0% |

| 融資までの最短時間 | 審査結果通知まで1週間以上かかる場合あり |

| 土日の即日融資 | × |

| 初回契約特典 | 契約日から30日目までの利息は0円 |

- 契約日から30日間の利息は0円

- 1円単位で借り入れが可能なので余分に借りる必要なし

LINEポケットマネーは、LINE関連サービスの利用実績によってAIが「LINEスコア」を算出し、それをもとに貸付条件が決まります。

申し込みには年齢条件を満たし、安定収入があることが求められ、さらにLINE PayのアカウントタイプがLINE Moneyである必要があります。

借り入れはLINE Payへのチャージのほか、銀行口座への振り込みもできるので用途に応じた柔軟な利用が可能です。

ただし、現在申し込みが集中しているため、審査に1週間程度かかる場合があることに注意が必要です。

急ぎでなければ、LINE Payなど関連サービスをよく利用している方は審査優遇を受けられる可能性があり、チェックしておく価値があります。

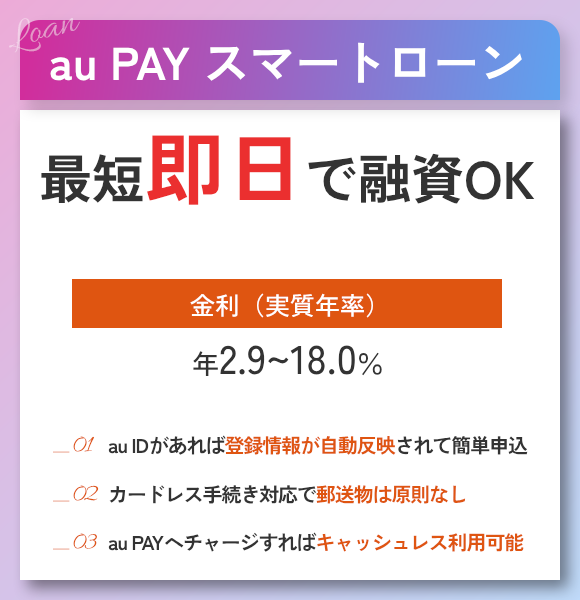

8位:au PAY スマートローンは借入金を利用してポイントが貯まるからお得

| 申込可能年齢 | 満20歳~70歳以下 |

|---|---|

| 限度額 | 1万~100万円 |

| 金利 | 2.9%~18.0% |

| 融資までの最短時間 | 即日 ※ 最短30分で審査完了 |

| 土日の即日融資 | 〇 |

| 初回契約特典 | – |

- auPAY残高チャージで利用するごとにポイントが貯まる

- 審査は最短30分で完了し入力項目が少なく申し込みが手軽

au PAYスマートローンではauPAYの残高チャージまたは口座振り込みでお金を借りられます。

au PAYは200円(税込)利用ごとに1Pontaポイント貯まる仕組みです。

借入金30万円をau PAY 残高にチャージして利用すれば1,500ポイントもたまるので、少し豪華なランチ1食分が無料で楽しめます。

申し込みにはau IDが必要で、基本情報が事前に登録されているため手続きがスムーズに進みます。

通常、運転免許証や保険証などの本人確認書類が必要ですが、Webで銀行口座を登録するだけでOKなので必要書類が最小限で済みます。

最短30分で審査が完了し借り入れまでスピーディに進むため、急ぎで融資を受けたい人に特におすすめです。

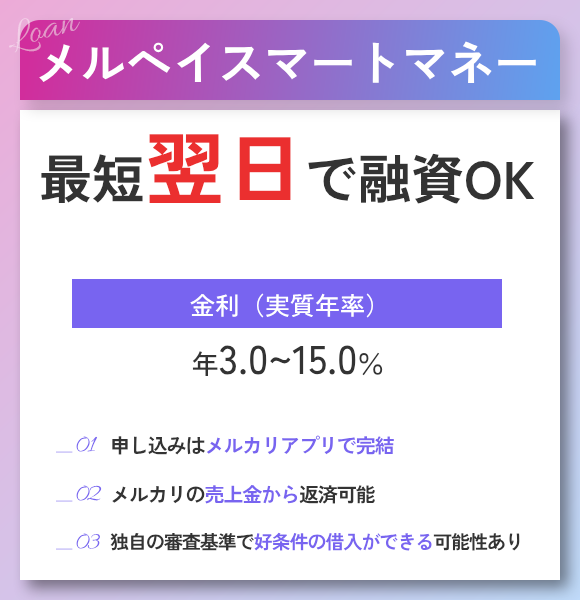

9位:メルペイスマートマネーは金利の上限が最高15.0%で低めの水準

| 申込可能年齢 | 満20歳以上70歳以下 |

|---|---|

| 限度額 | 5,000円~50万円 |

| 金利 | 3.0%~15.0% |

| 融資までの最短時間 | メルペイ残高:最短当日 出金:1~2日 |

| 土日の即日融資 | 〇 ※メルペイ残高のみ |

| 無利息期間 | 初めて借り入れした月の月末分までに発生した利息に相当するポイントを還元 |

- メルカリでの販売実績に応じた金利優遇が受けられる

- メルペイ残高による借り入れなら即時入金に対応している

- メルカリでの売上や貯まったポイントが返済に使える

メルペイスマートマネーの特徴は、金利が最大15.0%と消費者金融の中では低めに設定されている点です。

一般的な消費者金融の金利18.0%と、1か月の利息を比べた場合に以下のような差が生じます。

| 借入額 | 1か月の利息 | |

|---|---|---|

| 15.0% | 18.0% | |

| 5万円 | 約60円 | 約700円 |

| 10万円 | 約1,200円 | 約1,500円 |

| 20万円 | 約2,500円 | 約3,000円 |

20万円を借りた場合には、1か月で500円も利息の負担が小さくなる計算です。

またメルカリでの販売実績が多い人は、金利が15.0%よりも低くなる可能性もあり、審査を通じて適用される金利は変動します。

メルカリアプリのマイページにある「お金を借りる」から現在の適用金利の目安を確認できるので、他のローンと条件の比較もしやすいです。

審査内容によって金利は変動する可能性があるものの、適用される金利の目安は把握しやすいです。

上限の金利が15.0%より低く適用されている場合、メルペイスマートマネーを利用して利息の節約をしましょう。

優遇条件はメルカリ内の販売実績に基づいているため、メルカリを頻繁に利用する人はとくに便利でお得な借入方法です。

メルカリで得た売上やポイントも返済に充てられるので、お得に返済ができるのもメルペイスマートマネーならではの特徴と言えます。

ただしメルペイスマートマネーで利用できる借入方法はメルペイ残高へのチャージのみで、現金として出金するには数日程度かかり、1回につき200円の手数料が発生する点はデメリットです。

可能な限りメルペイで支払いを行えば手数料なしで利用できるので、キャッシュレスの利用が多い人におすすめの消費者金融です。

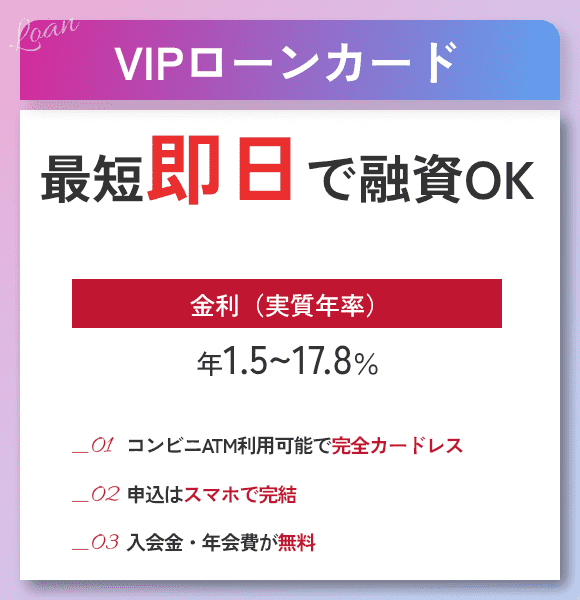

10位:VIPローンカードはアプリで手続きができてローンカードなどの郵送物も無く利用できる

| 申込可能年齢 | 満20歳以上69歳まで |

|---|---|

| 限度額 | 10万円~800万円 |

| 金利 | 1.5%~17.8% |

| 融資までの最短時間 | 最短即日も可能 |

| 土日の即日融資 | 〇 |

| 無利息期間 | なし |

- スマホアプリで振込融資とATMによる取引ができる

- 契約コースごとで適用される金利が明確に決まっていて分かりやすい

VIPローンカードの特徴は、申し込みから借り入れの返済までスマホアプリで一括管理できる点です。

カードレス契約を選べば自宅への郵送物も無くスムーズな利用が可能です。

スマホアプリは機能が豊富にあり、ATMでの取引がカードレスでできる「スマホATM機能」も搭載。

セブン銀行とローソン銀行のATMに対応しているため、コンビニでお金が足りないときでもすぐに借り入れができます。

「財布を忘れてしまった」「外出先で急にお金が足りなくなった」といった場合でも、セブンイレブンやローソンはすぐに見つけられるので安心です。

金利は契約枠に応じた設定がされており、100万円以上の借り入れの場合では銀行カードローンと同等水準の金利が適用されます。

契約コースの例

| コース | 金利(年) |

|---|---|

| 100万円 | 10.0%~14.5% |

| 300万円、200万円コース | 5.3%~12.5% |

一般的なカードローンの場合、100万円枠は上限金利が15.0%となる場合が多いため、VIPローンカードの14.5%は低めの設定だということがわかります。

カードローンの利便性や金利の優待特典を受けたい人は、VIPローンカードがおすすめです。

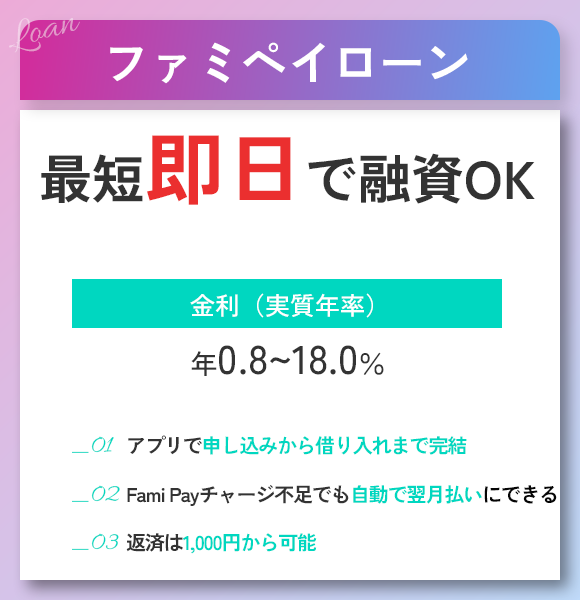

11位:ファミペイローンは最大60日間分の利息がポイント還元される

| 申込可能年齢 | 満20歳以上70歳以下 |

|---|---|

| 限度額 | 1万円~300万円 |

| 金利 | 0.8%~18.0% |

| 融資までの最短時間 | 最短即日 |

| 土日の即日融資 | × |

| 無利息期間 | 契約日から60日間 ※後日ポイントで利息分を還元 |

- 審査結果通知や利用明細もすべてアプリで確認

- 17時までに申し込めば最短即日融資も可能

- 振込融資、ファミペイ残高チャージのどちらも即時入金に対応

ファミペイローンは、最大60日間分の利息をポイント還元により0円にできます。

一般的な無利息期間は30日間が多く、ファミペイローンなら利息の節約効果が高いです。

10万円借りると2,300円程度利息を節約できます。

契約日から60日以内の返済に含まれる利息がファミマポイントで還元され、ポイント付与数に上限はありません。

通常の返済に加え、追加返済分も還元対象となるため、期間中は積極的に返済しましょう。

借入残高や次回返済日の管理は、すべてファミペイアプリ内で行います。

ローン専用アプリではないため、スマホを見られてもアイコンから借り入れがあるとはバレません。

振込融資とファミペイ残高チャージ、どちらも即時入金に対応しているのも嬉しいポイント。

買い物以外にも、期日の迫る各種支払いや引き落としにも対応できます。

利息を効果的に節約したい人や、普段からファミペイを利用している人は、ファミペイローンで借り入れしましょう。

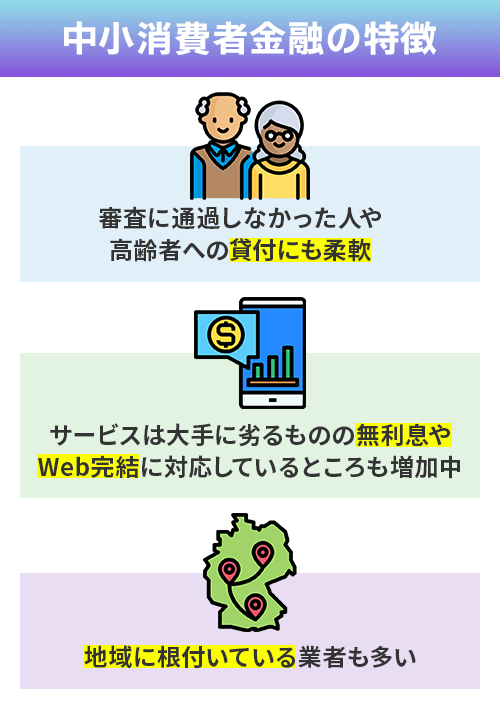

中小消費者金融でおすすめ業者は審査が柔軟な傾向!大手と比較すると独自の審査内容が魅力

大手カードローン会社では審査に通らなかった人は、中小消費者金融の利用を検討してみましょう。

- 審査に通らなかった人や高齢者への貸付にも柔軟に対応する姿勢

- 無利息期間が設定されていたりWeb完結に対応したりしているところも増加中

- 地域に根付いた業者も多い

銀行系や大手の消費者金融の審査では、AIで自動化された審査を実施していることもあります。

審査の基準が数値化されているため、信用情報で問題のある人は審査に通りにくいのが実情です。

一方で中小消費者金融の審査は、銀行系や大手消費者金融とは異なる基準になっているため、比較的審査は柔軟だとされています。

例えば、「AZ」は柔軟な審査で定評があり、「エイワ」では個別の事情を聞き取る対面審査が特徴です。

そして多くの中小消費者金融では、独自の審査を実施しながら最短で即日による融資も実施しています。

大手に比べると知名度は低いものの、独自の審査基準を持った中小消費者金融に注目してみましょう。

中小消費者金融のおすすめ業者は下記のとおりです。

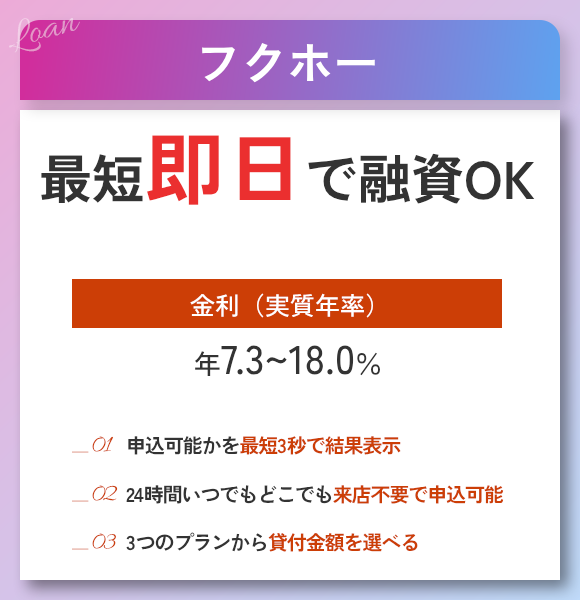

フクホーは50年以上の実績があり安心して利用できる

| 申込可能年齢 | 満20歳~満65歳 |

|---|---|

| 限度額 | 5万円~200万円 |

| 金利 | 7.3%~18.0% |

| 融資までの最短時間 | 即日 |

| 土日の即日融資 | × |

| 無利息期間 | なし |

- 申し込みできるかどうかが3秒でわかる

- 50年以上の実績があり安心して利用でいる

- 貸付プランは3種類から選べる

フクホーは50年以上もの実績がある消費者金融です。

CMなどの広告は出していないため、そこまで知名度は高くありませんが、貸金業登録もしているため安心して利用できます。

貸付プランは下記3種類から選べて、わかりやすい契約内容が特徴です。

- 5万円~10万円未満

- 10万円~100万円未満

- 100万円~200万円

消費者金融に申し込む際に、数多くの項目を入力した結果審査に落ちると時間がもったいないと感じますが、フクホーなら年齢や雇用形態、年収、他社からの借入れ金額を入力するだけで簡易的な審査が行えます。

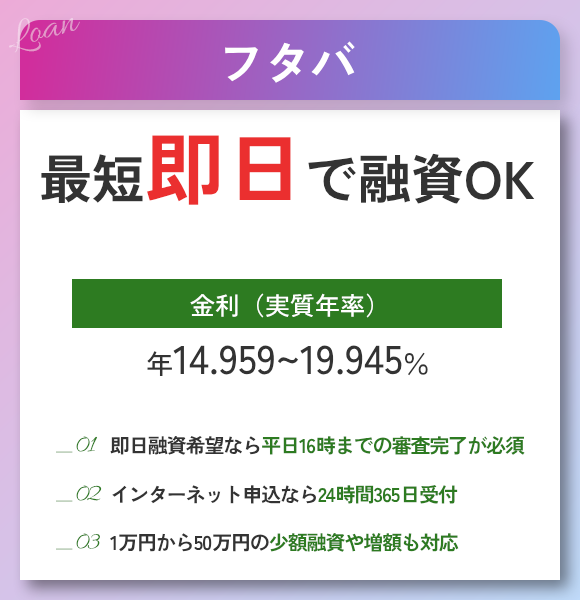

フタバは73歳までの借り入れに対応!審査に通るか不安な高齢者にもおすすめ

| 申込可能年齢 | 満20歳~満73歳 |

|---|---|

| 限度額 | 1万円~50万円 |

| 金利 | 14.959%~19.945% |

| 融資までの最短時間 | 即日 |

| 土日の即日融資 | × |

| 無利息期間 | 契約の翌日から30日 |

- 満20歳〜満73歳まで借り入れが可能

- 書類は郵送される点に注意しておく

フタバなら満73歳まで申し込みができて、利用者の間口が広い消費者金融です。

65歳以上で審査が不安な高齢者の人でも、審査に通過できる可能性があります。

無利息期間も最大で30日用意されており、短期間で返済ができる見込みのある人に特におすすめの消費者金融です。

また「フタバレディースキャッシング」という女性向けの借り入れサービスもあり、即日出金が可能なため急な出費でも安心です。

最大50万円まで融資が可能で、5万円単位での契約

ただし、フタバは書類を郵送されるため、実家に住んでいる人は家族に消費者金融への申し込みがバレる可能性のある点に注意しましょう。

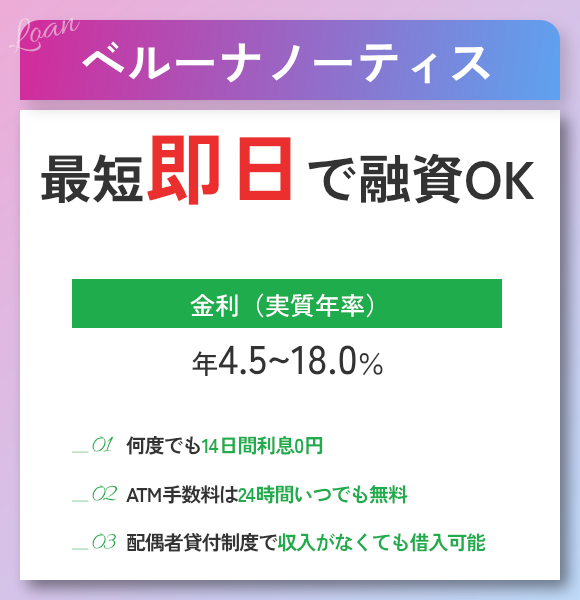

ベルーナノーティスなら高齢者への貸付にも柔軟に対応

| 申込可能年齢 | 18~80歳 |

|---|---|

| 限度額 | 1万~300万円 |

| 金利 | 4.5%~18.0% |

| 融資までの最短時間 | 即日 ※ 最短30分で審査完了 |

| 土日の即日融資 | 〇 ※ ただし振込融資は× |

| 無利息期間 | 初回利用の翌日から14日間 |

- 14日間の無利息は完済することで何度でも適用

- 高齢者への融資や配偶者貸付制度もある

中小消費者金融の中でも比較的規模の大きいベルーナノーティスは、通販で有名なベルーナ関連会社です。

80歳まで申し込みが可能で、配偶者貸付制度で専業主婦でも申し込めるなど、幅広い人が申し込める点が特徴です。

無利息期間は完済すれば繰り返し利用できるため、利息を抑えつつ借り入れを利用できます。

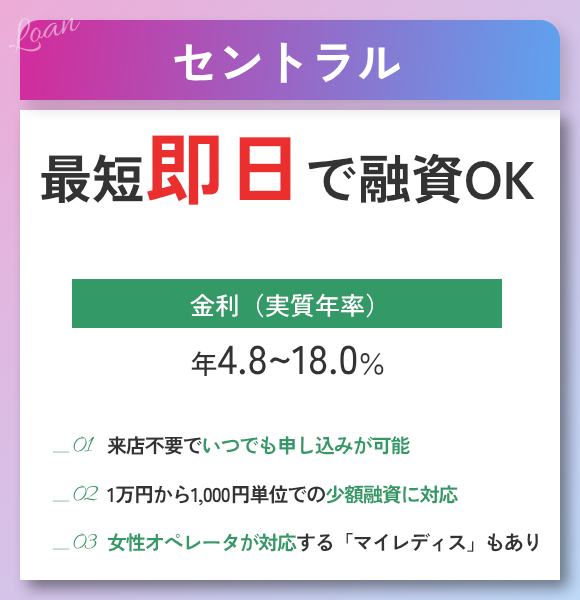

セントラルは大手並みに充実したサービスが魅力

| 申込可能年齢 | 20歳以上 |

|---|---|

| 限度額 | 1万~300万円 |

| 金利 | 4.8%~18.0% |

| 融資までの最短時間 | 即日 ※ 申し込みは平日14時まで |

| 土日の即日融資 | × |

| 無利息期間 | 最長30日間 |

- 申込み方法はWebやコンビニ、郵送など5つから選べる

- 女性スタッフが対応するカードローンもあり女性でも安心して利用できる

今年で創業50年となる消費者金融のセントラルは、中小ながら来店が不要でWeb完結による契約ができます。

即日融資は平日の14時までに申し込む必要があり、大手に比べると締め切り時間は早いものの、セブン銀行ATMを利用できるなど利便性は高いです。

女性オペレーターが対応するカードローン「マイレディス」も用意されていて、女性でも気軽に申し込みできる体制を整えています。

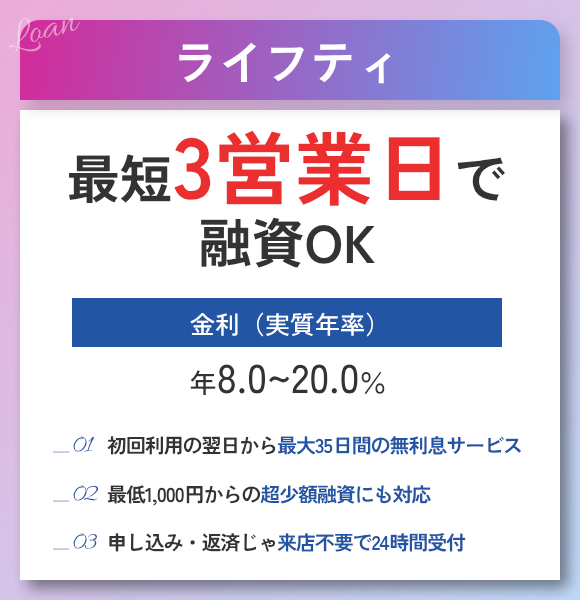

ライフティは無利息期間が35日間と長い

| 申込可能年齢 | 20歳以上 |

|---|---|

| 限度額 | 1,000円~500万円 |

| 金利 | 8.0%~20.0% |

| 融資までの最短時間 | カード到着後 ※ 最短3営業日でカード発送 |

| 土日の即日融資 | × |

| 無利息期間 | 初回利用の翌日から35日間 |

- 限度額は1,000円からなので「あと少しだけ借りたい」という状況にも対応

- 35日サイクルでの返済なので余裕を持った計画を立てられる

ライフティは無利息期間が35日間とやや長めで、限度額は1,000円からの超少額にも対応している点が特徴的です。

カードが到着するまで融資が受けられず、金利の設定も高めではあるものの、過払い金の請求経験があったり特殊な事情があったりしても対応してもらえる可能性はあります。

返済は35日サイクルなので約定返済のない月もあり、余裕を持って返済計画を立てられるのは大きなメリットです。

アローは最短45分の審査で急ぎの融資にも対応

![]()

| 申込可能年齢 | 25歳~65歳以下 |

|---|---|

| 限度額 | ~200万円 |

| 金利 | 15.00%~19.94% |

| 融資までの最短時間 | 即日 ※ 審査は最短45分で完了 |

| 土日の即日融資 | × |

| 無利息期間 | なし |

- Web完結の申し込みにも対応していて郵送物なしにできる

- 審査の時間は最短45分とスピード感がある

アローは創業から22年と比較的新しい消費者金融で、名古屋を拠点に全国どこでも対応しています。

中小消費者金融ながら専用のアプリもあり、Web完結によるカードレス契約も可能とバレずに借りたい人にもおすすめです。

審査時間は最短45分で、すぐに銀行口座に振り込みもしてもらえるなど融資のスピード感が魅力的です。

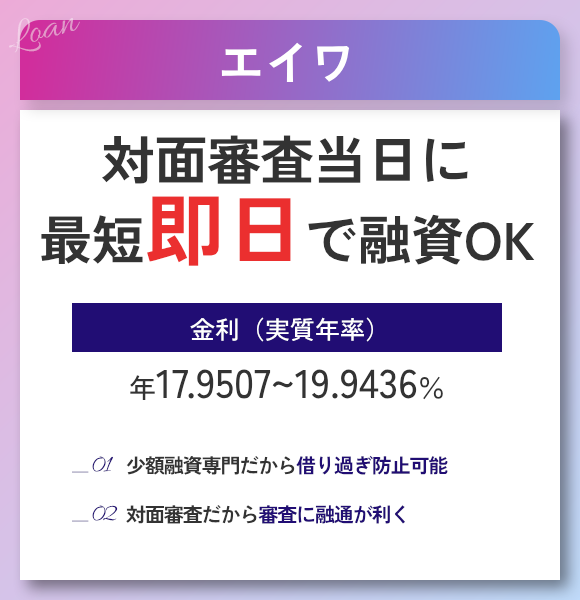

エイワは対面の審査で個人の事情を説明できる

| 申込可能年齢 | 20歳~79歳 |

|---|---|

| 限度額 | 1万円〜50万円 |

| 金利 | 17.9507%~19.9436% |

| 融資までの最短時間 | 申し込みが完了後、対面による審査当日に即日融資 |

| 土日の即日融資 | × |

| 無利息期間 | なし |

- 対面の審査で事情を説明しやすい

- 限度額が50万円までなので無理なく返済ができる

エイワはWebから申し込みができるものの、審査のために店舗に直接行く必要はあります。

ほかに比べると手間がかかるものの、ほかの消費者金融では審査に通らなかった人でも対面審査時に情に訴えることもできるため、訳アリの人にとってはメリットと言えるでしょう。

金利は高い傾向にあるものの限度額は50万円までと少額融資を専門にしているため、借り過ぎることもなく確実に返済していけます。

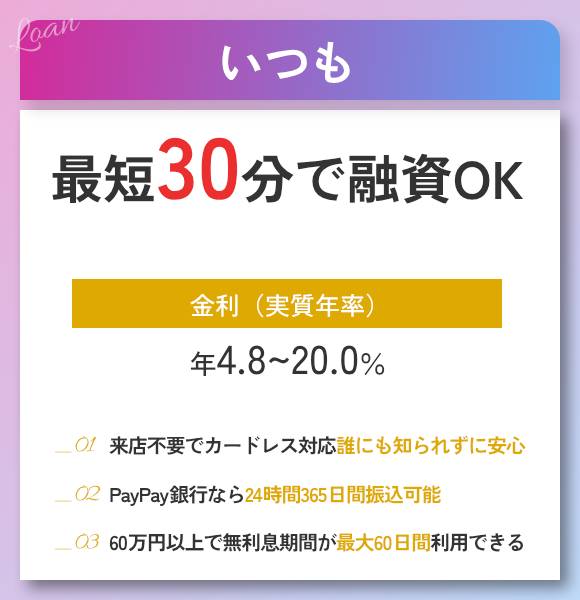

いつもは中小の中でも無利息期間が60日と大手並みにある

| 申込可能年齢 | 20歳~65歳 |

|---|---|

| 限度額 | 1万円~500万円 |

| 金利 | 4.8%~20.0% |

| 融資までの最短時間 | 30分 ※申し込みの時間帯や利用する金融機関によっては翌日融資になる場合あり |

| 土日の即日融資 | × |

| 無利息期間 | 60万円以上の契約で60日間 |

- 無利息の期間が60日もある

- 郵送物やカードの郵送、電話の確認なし

- PayPay銀行なら24時間365日振り込みに対応

「いつも」は中小ながら申し込みがWeb完結で、無利息期間は60日間もあり、大手に引けを取らない充実したサービスが魅力です。

PayPay銀行への振り込みなら24時間365日、ほかの銀行でも9:00〜17:00の間に申し込めば365日すぐに着金できます。

さらにPayPay銀行なら返済時の振込手数料も無料で、ほかの銀行もインターネットバンキング経由ならスマホからいつでも返済が可能です。

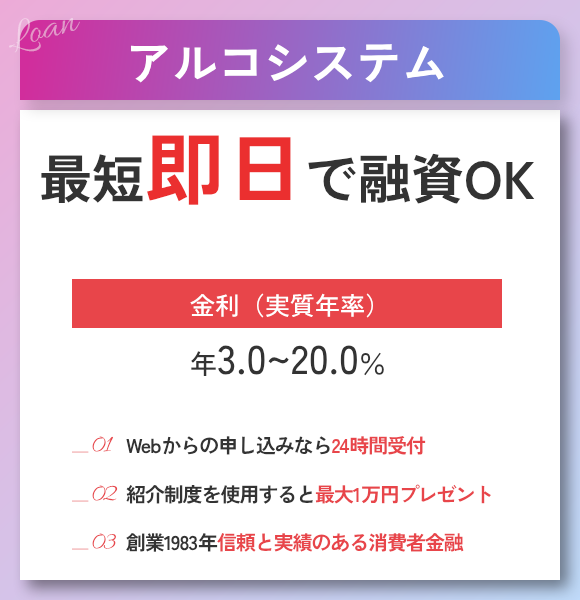

アルコシステムなら借りすぎが防げる

| 申込可能年齢 | 満20歳以上 |

|---|---|

| 限度額 | 50万円 |

| 金利 | 18% ※ 貸付額が10万円未満の場合には20.0% |

| 融資までの最短時間 | 最短即日 |

| 土日の即日融資 | × |

| 無利息期間 | なし |

- 40年も続く老舗の消費者金融

- 知人を紹介した場合に最高1万円の現金がプレゼントされる

アルコシステムは、40年も続いている老舗の消費者金融です。

限度額は最大50万円までで小口融資専門なので、借りすぎも防げます。

また他社から借り入れがある場合でも4社まで受け入れているため「追加であと少しお金が足りない」といった場合の利用先としても便利です。

知人を紹介して5万円以上の契約が成立した場合には謝礼がもらえます。

謝礼は5万円以上の契約で5,000円、15万円以上の契約で1万円です。

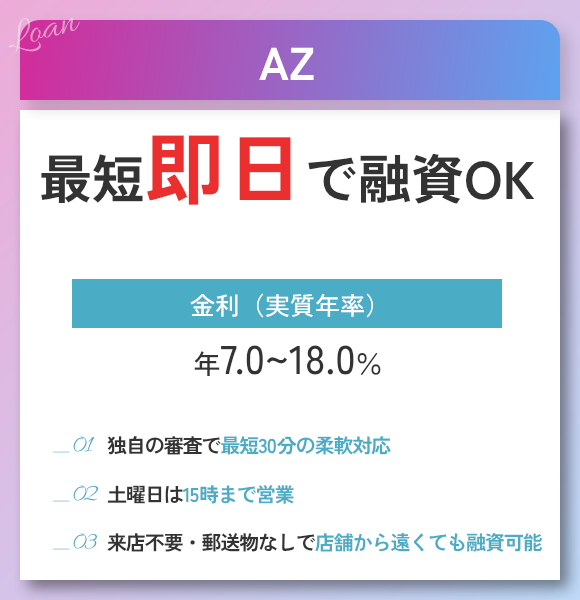

AZは審査が柔軟な点評判

| 申込可能年齢 | 明記なし |

|---|---|

| 限度額 | 1万円~200万円 |

| 金利 | 7%~18% |

| 融資までの最短時間 | 即日 ※ 審査は最短で30分※ |

| 土日の即日融資 | △ ※ 土曜日は営業が15:00まで |

| 無利息期間 | なし |

- 10万円以下の借り入れでも金利の上限は18%

- 審査内容が柔軟な点で評判

- 申し込みはWebで完結する

AZは審査が独自基準で行われている点が特徴です。

他社では審査に通らなかった人でも、AZは通ったという人も多くいます。

またAZは中小の消費者金融にもかかわらず、申し込みから契約までWebで完結できます。

Web完結の申し込みなら来店や郵送物をなしにできるため、店舗の近くに住んでいなくても借り入れが可能です。

審査の時間は最短30分で、土曜日も15:00まで申し込み可能なためポイントです。

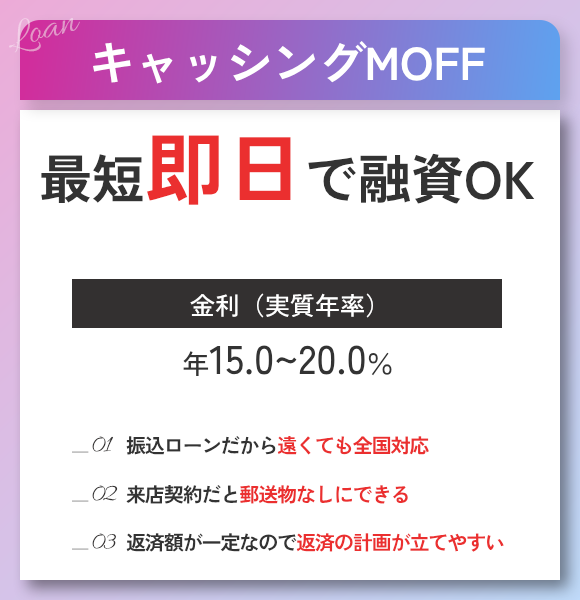

キャッシングMOFF(旧エニー)は毎月の返済額が一定で分かりやすい

| 申込可能年齢 | 満20歳以上 |

|---|---|

| 限度額 | 1万円~100万円 |

| 金利 | 15%~20% ※ 1day ダイレクトの場合 |

| 融資までの最短時間 | 即日 ※ 審査は最短30分 |

| 土日の即日融資 | × |

| 無利息期間 | なし |

- 来店で契約した場合は郵送物なし

- 元利均等返済方式で毎月の返済額が一定で分かりやすい

キャッシングMOFFでは電話や来店での申し込みであれば、即日融資にも対応しています。

東京都上野にある店舗で申し込めば、郵送物もなしにできます。

店舗周辺に住んでおり、周りにバレたくない人は来店をした上で契約するのがおすすめです。

返済方法は元利均等返済方式が採用されています。

元利均等返済方式は毎月支払う返済額が一定なので、返済の計画を立てやすいのが魅力です。

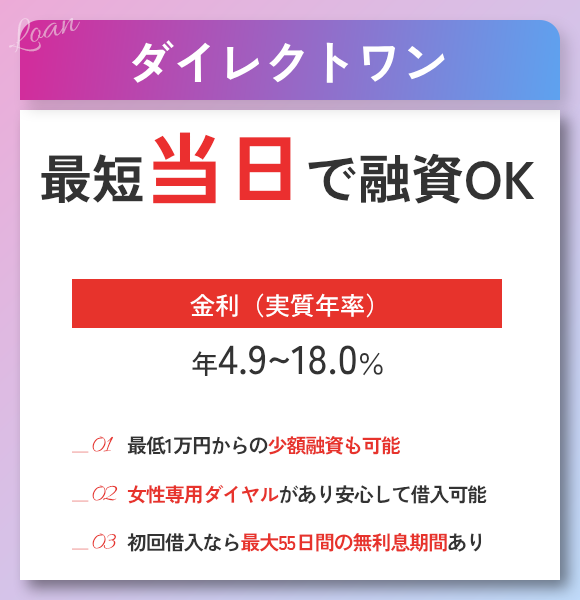

ダイレクトワンは関東圏の人が利用しやすい消費者金融

| 申込可能年齢 | 20歳~69歳 |

|---|---|

| 限度額 | 1万円~300万円 |

| 金利 | 4.9%~18% |

| 融資までの最短時間 | 30分 ※お申込みの時間帯によっては審査の回答が翌日以降になる場合がございます。 |

| 土日の即日融資 | × |

| 無利息期間 | 55日間 ※初めての取引かつWEBから契約した人限定 |

- 無利息期間が55日間と大手に引けを取らない

- 女性専用カードローンのLady 1stは女性専用ダイヤルがあり安心

- スルガ銀行の口座を使うとATMや振込手数料が無料

ダイレクトワンはスルガ銀行グループが運営している消費者金融です。

関東や東海地方に9つある店舗での申し込みや、電話による申し込みなら最短で即日融資も受けられます。

もちろんWeb完結による申し込みも可能です。

さらに初回の借り入れから55日間は無利息期間が設けられており、大手に引けを取らないサービスも魅力です。

女性専用の商品「Lady 1st」には、女性スタッフが対応してくれる専用ダイヤルも用意されており、女性でも安心して利用できるでしょう。

職業別おすすめの消費者金融!学生や専業主婦でも借りられる

おすすめの消費者金融は職業によって異なり、手続きを始める前に申込条件をよく確認する必要があります。

消費者金融の中には、パート・アルバイト不可や学生不可と申込条件に明記しているケースも。

例えば、JCBカードローン FAITHは以下の人が申込不可との記載があり、該当する人が申し込んでも審査に通りません。

- パート

- アルバイト

- 学生

アルバイトの人なら、アルバイト申込可のプロミスを選ぶと審査に通る可能性が十分にあります。

公式サイトでは小さい文字や注意書きで書いてある消費者金融もあるため、以下の比較表で自分が申し込めるか確認しましょう。

| 消費者金融名 | 職業 | |||

|---|---|---|---|---|

| パート・アルバイト | 学生(アルバイト収入あり) | 専業主婦 | 無職 | |

| プロミス | 〇 | 〇 | × | × |

| SMBCモビット | 〇 | 〇 | × | × |

| アイフル | 〇 | 〇 | × | × |

| アコム | 〇 | 〇 | × | × |

| レイク | 〇 | 〇 | × | × |

| LINEポケットマネー | 〇 | 〇 | × | × |

| au PAYスマートマネー | 〇 | 〇 | × | × |

| dスマホローン | 〇 | 〇 | × | × |

| メルペイスマートマネー | 〇 | 〇 | × | × |

| VIPローンカード | 〇 | 〇 | × | × |

| ファミペイローン | 〇 | 〇 | × | × |

| ベルーナノーティス | 〇 | 〇 | 〇 | × |

| セントラル | 〇 | 〇 | × | × |

| ライフティ | 〇 | 〇 | × | × |

| アロー | 〇 | 〇※22歳以上 | × | × |

| エイワ | 〇 | 〇 | 〇 | × |

| アルコシステム | 〇 | 〇 | × | × |

| AZ | 〇 | 〇 | × | × |

| キャッシングMOFF(旧エニー) | 〇 | 〇 | 〇 | × |

| ダイレクトワン | 〇 | 〇 | × | × |

| フクホー | 〇 | 〇 | × | × |

| フタバ | 〇 | 〇 | × | × |

大半の消費者金融では定期収入があることを申込条件としていて、勤務形態を限定していません。

パート・アルバイトであれば、働いていて収入があるので申込先の選択肢は多いです。

学生でも、アルバイト収入があり年齢条件を満たしていれば審査通過の可能性があります。

専業主婦は、配偶者貸付を取り扱う中小消費者金融に申し込みましょう。

配偶者貸付とは、許可を得た上で配偶者の年収と合算してお金を借りる方法です。

収入がない無職は、貸金業法の決まりにより消費者金融ではお金が借りられません。

貸金業法とは消費者金融が順守している法律で、借りられる金額を本人の年収の3分の1以内に制限しています。

自分の属性に合う消費者金融を選んで、審査落ちの可能性を減らしましょう。

パートやアルバイトでも月収が安定していればお金を借りられる可能性が高い

パートやアルバイトでも、消費者金融からお金を借りている人は多くいます。

日本貸金業協会が実施した調査によると、消費者金融(貸金業者)利用者の年収分布は以下の通りです。

貸金業者からの借入経験がある人の割合

| 年収 | 割合 |

|---|---|

| 100万円以下 | 19.9% |

| 100万円超200万円以下 | 13.6% |

| 200万円超300万円以下 | 15.5% |

| 300万円超500万円以下 | 27.9% |

| 500万円超 | 23.1% |

参照元:日本貸金業協会|2023年度 資金需要者等の借入意識や借入行動等に関する調査

パート・アルバイトに相当する年収100万円以下は約2割、200万円以下も含めると3割以上を占めています。

年収が100万円に満たなくても、消費者金融でお金を借りられる可能性は高いと判断できる数字です。

年収100万円は月収に直すと約83,000円で、扶養の範囲内で短時間勤務する人も含まれます。

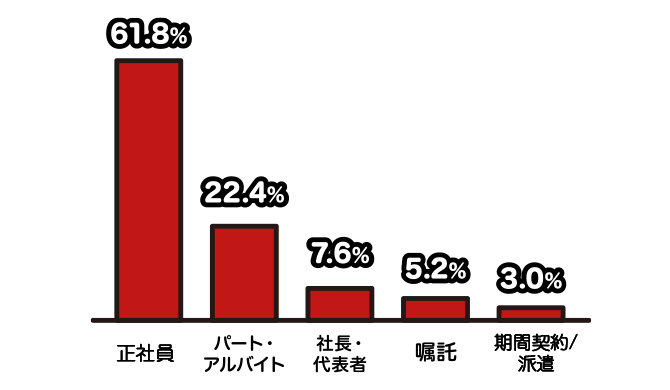

大手消費者金融のアイフルでは利用者の雇用形態の内訳を公表しており、5人に1人はパートやアルバイトです。

引用:利用者の雇用形態

勤務先が固定され、毎月安定した収入を得ていると判断されれば、年収が少なくても借り入れは可能です。

パート・アルバイトの人は、以下の条件を満たす消費者金融を選びましょう。

- パート・アルバイト申込可と明記されている

- 限度額1万円から契約できて少額融資に対応

- 電話による在籍確認がない

パート・アルバイト可と明記されている方が審査に通る可能性が高い

申込条件や公式サイトのQ&Aで、パート・アルバイトも申込可能と明記している消費者金融を選びましょう。

例えばSMBCモビットは、パートやアルバイトでも利用可能と公式サイトに記載しています。

SMBCモビットの申込条件

満年齢20才~74才の安定した収入のある方(当社基準を満たす方)

アルバイト、パート、自営業の方も利用可能です。

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。引用元:SMBCモビット

申込条件に勤務形態について明記していない消費者金融では、非正規雇用の人への融資に消極的なケースもあります。

パートやアルバイトへの融資を行っていても、審査に通りにくい可能性も。

審査が厳しい傾向の銀行カードローンでは、申込条件に年齢と安定収入のみ記載されているケースが多いです。

雇用形態別の銀行カードローン利用分布でも、パート・アルバイトは1割未満しかいません。

銀行カードローンの職業別利用分布

| 雇用形態 | 割合 |

|---|---|

| 正社員 | 65.4% |

| 公務員 | 5.8% |

| パート・アルバイト | 7.0% |

| その他(自営業、役員など) | 21.8% |

参照元:全国銀行協会|銀行カードローンに関する消費者意識調査

パート・アルバイトでも申し込めるものの、融資には消極的な様子が伺えます。

審査通過の可能性を高めたい人は、パート・アルバイト申込可と明確に記載のあるSMBCモビットに申し込みましょう。

限度額1万円からの消費者金融を選ぶ

パート・アルバイトは年収が少なくなりがちなので、審査で通る借入限度額も低く抑えられます。

総量規制ギリギリで契約に至るケースは少なく、年収の3分の1まで余裕のある金額で審査に通るのが一般的です。

例えば、年収60万円の人は法律上20万円まで借入可能ですが、実際の借入限度額は10万円以下に抑えられる可能性も。

契約限度額が10万円以上、10万円単位の消費者金融では、審査に通らないリスクが大きいです。

月収2万円、年収24万円のアルバイトは、法律上8万円まで借り入れできます。

8万円では最低限度額に満たず、限度額が10万円からの借入先には申し込めません。

限度額を1万円から設定できる消費者金融を選べば、少ない年収でも細かく限度額が設定できます。

パート・アルバイトが申し込むなら、限度額が1万円から、1万円単位で限度額が決まる消費者金融を選びましょう。

なお、アイフルで1秒診断を行うと、年収36万円(月収約3万円)・他社借入0円でも融資できる可能性が高いと判断されます。

年収の少なさで審査に不安がある人は、アイフルへの申し込みが向いています。

電話による在籍確認がないなら勤務日以外の申し込みも心配なし

消費者金融の審査では、電話による在籍確認を行うのが一般的です。

しかし、中には原則として電話をしない消費者金融もあり、審査に関するストレスや不安を大幅に軽減できます。

シフトに入っているタイミングで電話をしてもらう、忙しい時間帯を避けるといった配慮も必要ありません。

パートやアルバイト宛に電話が入る機会は少ないため、電話を受けた人が不審に思い何の電話か聞かれる可能性もあります。

電話連絡のない申込先なら、勤務先の人に電話について怪しまれる心配も不要です。

審査体制がシステム化されており、書類で在籍確認を行っているため、大手消費者金融では原則電話による在籍確認がありません。

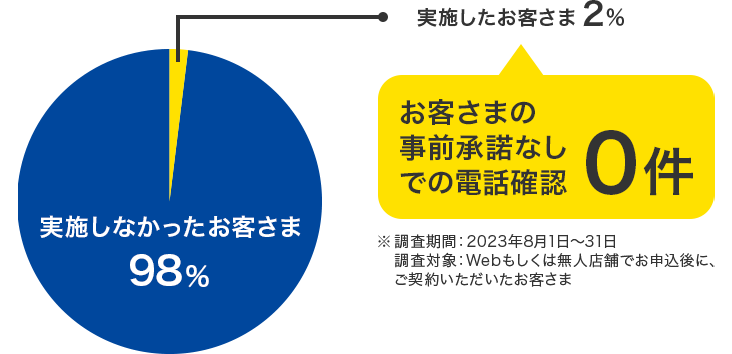

実際に、プロミスでは申込者のうち98%は勤務先への電話なしで契約しています。

申込者の承諾なしで電話確認を実施したケースもありません。

プロミスは、勤務先への電話を避けたいパート・アルバイトにおすすめの消費者金融です。

専業主婦は配偶者貸付や女性専用ダイヤルがある金融会社を選ぶ

専業主婦で自身の収入がない人は、配偶者貸付のある消費者金融を選びましょう。

- ベルーナノーティス

- エイワ

- キャッシングMOFF

消費者金融には総量規制による借入制限があるため、原則自分で収入を得ていない人はお金を借りられません。

しかし、配偶者貸付は総量規制の対象外で、夫の収入も合算した年収の3分の1まで借入可能です。

例えば自分の年収が0円でも、夫の収入が450万円なら法律上150万円までお金を借りられます。

配偶者貸付は収入のない主婦がお金に困らないよう、配偶者の同意を得た上で借り入れをする制度です。

配偶者の同意を得る必要がありますが、借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする「配偶者貸付」という総量規制の「例外」制度があります。

配偶者貸付を利用するには、以下の書類が必要です。

- 配偶者自筆の同意書

- 夫婦間の関係性を証明する住民票や除籍抄本

- 配偶者の収入証明

配偶者貸付では配偶者の収入を元に融資を行うため、申込者のみではなく配偶者の審査も実施します。

配偶者貸付の利用を考えている人は、以下3点に注意しましょう。

- 配偶者の同意書が必要なため家族からバレずに借りるのは不可能

- 配偶者がすでに総量規制ギリギリまで借りていたら新たな借り入れはできない

- 配偶者の信用情報に問題があると審査落ちする

配偶者貸付では、配偶者が自筆でサインした同意書の提出が必要です。

配偶者に他社借入があるときは、借入総額が年収の3分の1におさまらなければいけません。

他社借入があるときの限度額

| 配偶者の年収 | 他社借入 | 配偶者貸付の最大限度額 |

| 300万円 | 100万円 | 融資不可 |

| 400万円 | 100万円 | 約30万円 |

| 500万円 | 150万円 | 約16万円 |

過去に支払いが遅れた経験のある人や債務整理を行った人は、返済能力がないと判断されて審査に通りにくいです。

配偶者に借り入れを相談でき、他社借入や信用情報に問題がないときは専業主婦でもお金を借りられる可能性があります。

配偶者貸付を扱う消費者金融のうち、ベルーナノーティスはWebから申し込みやすく最短24時間以内の融資も可能です。

振込融資に対応し、ローンカードでATMから借り入れや返済もできます。

ベルーナノーティスは女性会員が69%※を占めている、専業主婦も含めた女性会員への融資を得意としている消費者金融です。

借り入れが不安な専業主婦は、ベルーナノーティスで相談に乗ってもらいましょう。

※2024年6月時点

※参照:レディースローン・キャッシング│ベルーナノーティス

収入がある主婦は女性専用ダイヤルのある消費者金融がおすすめ

短時間のアルバイトであっても、定期的な収入がある主婦は家族に内緒でお金を借りられます。

「収入が少ないから借りられない」「パートだから不安」と思っていても、審査を受けてみたら通る可能性も。

おすすめなのは、女性専用ダイヤルのある消費者金融です。

女性に配慮のある消費者金融は、女性への融資に積極的な傾向にあります。

- プロミス

- アイフル

- セントラル

女性専用ダイヤルでは、主婦ならではの不安や借り入れに関する不明点を解消しながら申し込み手続きが進められます。

プロミスは、女性専用ダイヤルの受付時間が夜21時までと長いのが特徴です。

女性オペレーターが対応し、相談しながら申し込み手続きも同時に行えます。

アイフルではレディースローンの「SuLaLi」と専用ダイヤルを用意し、主婦への少額融資に対応。

限度額は最大でも10万円と借りすぎにつながりにくく、ローンカードの券面デザインがおしゃれです。

セントラルの「マイレディス」は、アルバイトやパートの主婦でも相談しやすい専用ダイヤルを用意しています。

消費者金融の利用に不安がある主婦は、専用ダイヤルに相談しながら申し込みを検討しましょう。

学生はアルバイトOKで年齢条件を満たしていれば申込可能

学生は、アルバイトOKで年齢条件を満たしている消費者金融を選んで申し込みましょう。

消費者金融を選ぶときは、以下4点に注意すると家族や友人にバレる不安や審査落ちのリスクを減らせます。

- 申込条件に学生・アルバイトOKと明記している

- 自分が申込可能年齢に達している

- 実家やアルバイト先への電話による在籍確認なし

- ローンカードと郵送物なしで契約できる

申込条件を満たしていなければ、審査に通りません。

学生やアルバイトを融資の対象としているか、年齢条件に自分が合っているか確認してから申し込みましょう。

家族や友人にバレずに借りたいなら、電話による在籍確認がなくローンカードなしで契約できる消費者金融を選んでください。

4つの注意点すべてをクリアしやすい消費者金融は、プロミスとアコムです。

アコムは明確に学生も利用可能と案内しており、収入を得ていれば十分に審査通過の可能性があります。

Q.学生も契約できますか?

A.はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用元:アコム

大手消費者金融の中で18歳から申し込めるのは、プロミスだけです。

プロミスでは、高校生を除く18歳以上の学生が申込可能としています。

プロミスの申込条件

年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

引用元:プロミス

19歳以下が申し込むときは、アルバイト先の給与明細書をはじめとした収入証明書の提出が必須です。

必要書類を確認し、手元に用意してからプロミスに申し込みましょう。

バイト先への電話を絶対に避けたい人は、念のためアルバイト先での勤務実態が分かる書類も用意しましょう。

- 給与明細書

- 源泉徴収票

- 雇用契約書

原則電話連絡のない消費者金融でも、申し込みの際の入力ミスや不鮮明な書類が原因で勤務先が確認できなければ、連絡が入る可能性も。

バイト先へ連絡する前に、連絡の同意を得る電話が入るので、書類の提出に代えられないか相談しましょう。

バイト先のほか、自宅に電話しないと明記している消費者金融を選ぶと親バレを防げます。

大手消費者金融では、いずれも無断で自宅に電話をかけません。

審査手続きの連絡先は、必ず自分の携帯電話番号を入力しましょう。

ローンカードと郵送物なしなら契約や利用の形跡が残らない

一部の消費者金融では、ローンカードを発行しないカードレス契約が可能です。

財布の中や家に置いたローンカードを見られる心配がなく、自宅への郵送物を避けられるため家族にバレずに契約できます。

- プロミス

- SMBCモビット

- アコム

- アイフル

- レイク

カードレス契約では、契約後の利用はスマホアプリやWeb上のマイページから行います。

振込融資を利用するときは、親が取引履歴を確認できる銀行口座を使用するとバレやすいです。

紙の通帳がないネットバンク口座を利用し、借り入れや返済の痕跡を残さない工夫をしましょう。

学生におすすめの消費者金融は、以下の2社です。

学生におすすめの消費者金融

- 学生も借入可能とはっきり明記しているアコム

- 年齢条件をクリアしやすくバレにくいプロミス

無職の人は収入を得てから消費者金融に申し込む

消費者金融は収入がないと申し込めない、無職はアルバイトを始めてから申し込みましょう。

総量規制により借入可能額は年収の3分の1までで、年収が0円なら借りられる金額も0円です。

消費者金融では安定収入も申込条件としており、申込時に勤務先情報を入力する必要があります。

無職は、収入を得るため日雇いバイトを斡旋している登録型派遣会社に登録しましょう。

勤務先情報に派遣会社名を入力でき、定期的にバイトをすれば安定収入があると認められる可能性があります。

アコムでは日雇いバイトでも申込可能としており、無職から働き始めたばかりでも申し込みやすいです。

一般的には、「安定した収入がある方」や、「返済能力がある方」といった貸付条件が定められています。これらの貸付条件を満たす場合は、日雇いの方もカードローンをご利用することができます。

引用元:日雇いのアルバイトでもカードローンは申し込める?審査のポイントや在籍確認も解説│アコム

日雇いバイトは収入が途絶える可能性もあり、消費者金融によっては安定収入があると認められません。

アコムなら、日雇いバイトでも継続していれば安定収入があると判断される可能性もあります。

より審査通過の可能性を高めるなら継続して収入を得続ける

雇用形態に加えて、勤続年数の長さも収入が安定しているかどうかの判断基準の1つとなります。

単発の派遣アルバイトでも、長期間にわたって収入実績を積めば安定収入があると認められやすいです。

無職から収入を得始めた人は、以下の消費者金融を選びましょう。

- 無職から脱却したばかりならアコム

- ある程度バイト歴が長くなったあとで、融資を急ぐならプロミス

- 在籍確認の不安を取り除きたいならアイフル

日雇いバイトでも申し込めるアコムのほか、アルバイト申込可能なプロミスやアイフルでも審査に通る可能性があります。

アイフルでは、派遣バイトでは不安が大きい勤務先への在籍確認を、原則電話以外の方法で実施します。

まずは派遣会社への登録から始め、実績を積んだら希望に合った消費者金融に申し込んで融資を叶えましょう。

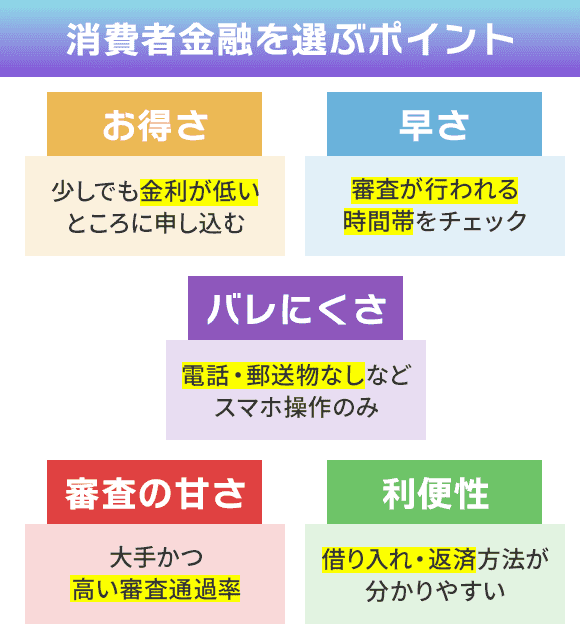

消費者金融を選ぶ際のポイント5選!重視するポイントから最適な1社を見つけよう

大手や中小に関係なく、消費者金融を選ぶ際のポイントが5つあります。

全てのポイントを満たした消費者金融がおすすめというわけではなく、こだわりたいポイントによっておすすめの業者は変わります。

それぞれ選ぶポイントを詳しく紹介します。

お得さを重視するなら金利を比較し選ぶのが鉄則

お得さを重視する人は、各消費者金融を比較して金利が低く設定されている消費者金融を選ぶのが鉄則です。

消費者金融の利息額は金利と借入日数によって決まり、金利が低いほど少ない負担で借り入れできます。

消費者金融における金利では、プロミスの「年利4.5%~17.8%」のように幅がある場合がほとんどです。

初回申し込みで適用されるのは上限金利の17.8%となる可能性が高く、4.5%となるケースはほぼありません。

下限金利の4.5%が適用されるのは、借入限度額が多い人もしくは長年プロミスを利用し信用を得ている人のみです。

消費者金融の金利で選ぶなら、表示されている上限金利に注目してください。

消費者金融の金利の例は以下の通りです。

| 消費者金融名 | 上限金利 |

|---|---|

| プロミス | 17.8% |

| SMBCモビット | 18.0% |

| アコム | 18.0% |

| レイク | 18.0% |

| アイフル | 18.0% |

大手消費者金融の中では、プロミスが17.8%と他より0.2%低いです。

0.2%の金利差でどれほど利息に差が出るのか、プロミスとアコムで借入額ごとにシミュレーションして比較しました。

毎月の返済は、年18.0%で契約したときの最低返済額のみで進めたケースを想定します。

| 借入額 | 金利別の利息総額 | |

|---|---|---|

| 年17.8% | 年18.0% | |

| 10万円 | 25,864円 | 26,260円 |

| 30万円 | 87,289円 | 88,683円 |

| 50万円 | 194,862円 | 198,327円 |

金利差は0.2%とわずかですが、50万円借りたときは完済した時点で約4,000円ほど利息が安いです。

利息を抑えたいなら、0.1%でも上限金利が低い消費者金融を選びましょう。

返済が長期に及ぶなら金利の低さを重視すると利息を抑えられますが、短期間で完済予定なら無利息期間の長さも利息軽減につながります。

消費者金融ごとの無利息期間の長さは、以下の通りです。

| 消費者金融名 | 無利息期間の長さ |

|---|---|

| プロミス | 30日間 |

| SMBCモビット | – |

| アコム | 30日間 |

| レイク | 最長365日間※ |

| アイフル | はじめての方は30日間 |

無利息期間の長さで選ぶなら、大手の中ではレイクが最も長いです。

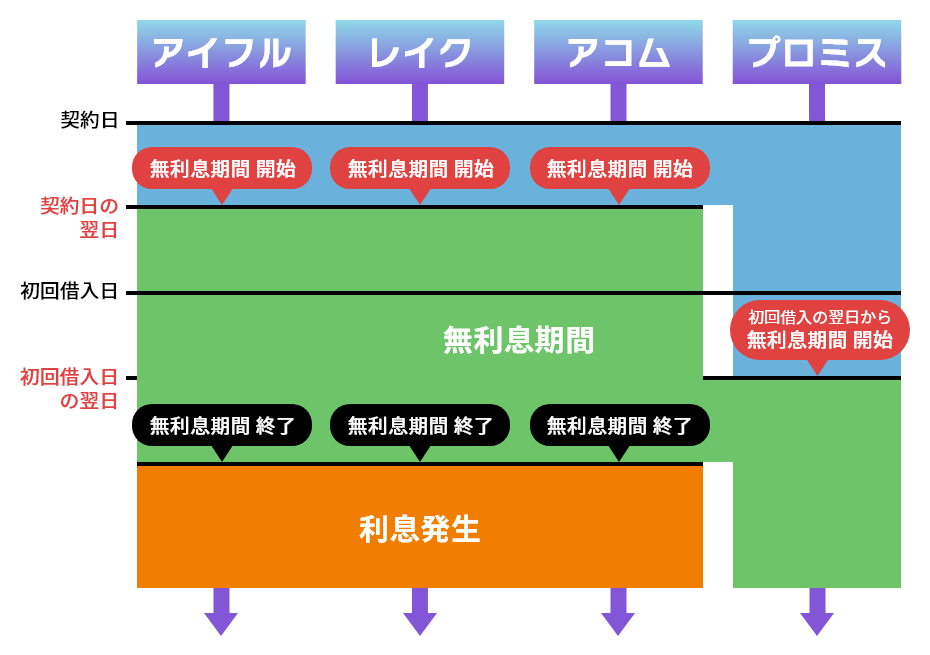

無利息期間には「契約翌日から」と「初回借入の翌日から」の2パターンがあります。

初回利用翌日から無利息期間が始まるのは、プロミスのみです。

| 消費者金融 | 無利息適用期間 |

|---|---|

| プロミス | 初回借入の翌日から |

| SMBCモビット | – |

| アコム | 契約翌日から |

| レイク | 契約翌日から |

| アイフル | 契約翌日から |

即日融資であればどちらも変わりません。

契約後数日して借りるときは、契約翌日から無利息期間の始まる借入先を選ぶと無利息期間の適用される期間が短くなります。

契約日から初回借り入れまで日数が空くなら、プロミスのように「初回借入の翌日から無利息」を採用している消費者金融を選びましょう。

融資スピード重視なら審査対応時間に注目する

融資スピードを重視するなら、審査対応時間に注目して消費者金融を選びましょう。

即日融資可能としている大手消費者金融でも、夜遅くの申し込みではどこも対応してくれません。

申し込み受付そのものはWebから24時間可能でも、審査に対応できる人がいるかどうかは別です。

大手消費者金融6社で即日融資を受けるためのタイムリミットを、一覧で掲載しました。

| 消費者金融 | 即日融資の条件 |

|---|---|

| プロミス | 審査対応時間:9時〜21時 ※18時までに申し込むと即日融資が受けられる可能性が高い |

| SMBCモビット | 審査対応時間内(9時〜21時)に審査完了 |

| アコム | 審査対応時間内(9時〜21時)に審査完了 |

| レイク | 平日:21時までに契約手続き完了 日曜:18時までに契約手続き完了 |

| アイフル | 審査対応時間内(9時〜21時)に審査完了 |

各社融資まで最短3~30分と記載があるのは、混雑せず手続きがスムーズに進んだときの最速時間です。

最短3分で融資可能としていたプロミスでも、18時までの申し込みなら即日融資の可能性が高いとしているので、一つの目安にしましょう。

土日も基本的に平日と同じ対応時間ですが、レイクでは日曜のみ時間が早いので間に合うよう早めに申し込みましょう。

即日借りたいならWeb完結申込が最短ルート

即日お金を借りたいなら、Webの申し込みフォームから申し込みましょう。

無人契約機に行くための時間がかからず、電話を待つ必要もありません。

最短でお金を借りるまでの流れは以下の通りです。

- Webの申込フォームに必要事項を入力し送信

- 本人確認手続き、必要書類の提出をWeb上で行う

- 審査と在籍確認が実施されるのを待つ

- 審査結果通知、契約手続き

- 振込融資またはスマホATMで借り入れ

SMBCモビットに申し込み急ぎで融資を受けたい人は、申込フォーム入力後に電話をして急ぐ旨を伝えると優先的に審査を始めてもらえる可能性があります。

なるべく少ない手間で最短融資を実現したいなら、アイフルに申し込みましょう。

アイフルは、手続きがスムーズに進むと最短18分融資も可能。

電話による在籍確認を原則として行っておらず、会社に誰もいないときや忙しくて電話に出にくい時間帯でも審査がスムーズです。

電話が必須なら、連絡が繋がるまで審査が進みません。

待ち時間が発生すると最短時間での融資は難しいです。

アイフルは土日も平日と変わらない審査体制のため、会社休業日でも即日で審査結果が出ます。

契約後は、銀行口座にお金が必要なら、振込融資を利用しましょう。

口座にお金を用意でき、クレジットカードの引き落としや公共料金の支払いに備えられます。

メンテナンス時間以外は原則24時間、土日祝日も1,000円単位で即時入金に対応可能です。

すぐに現金が必要な人は、アイフルの公式アプリでスマホATM機能を利用しましょう。

アイフルのスマホATMは、セブン銀行とローソン銀行のATMに対応しています。

近くのコンビニに設置してあるATMですぐにお金が借りられるため、ATMコーナーを探す手間がありません。

深夜や早朝でもATM取引ができるため、出勤前や帰宅中でも時間を気にせずお金が借りられます。

アプリに表示されるQRコードがローンカード代わりとなり、カード発行の手間をかけずに即日現金で借入可能です。

最短ルートでお金を借りたい人は、スマホATMと振込融資に対応するアイフルに申し込みましょう。

できる限り周囲にバレたくない人にはカードレス契約が向いている

消費者金融の利用ができる限り周囲にバレたくない場合、書類やローンカードなど現物を持たないのが一番です。

バレたくない人におすすめなのがカードレス契約に対応している消費者金融で、解約時の書留郵便をなしにできます。

カードレス契約は大手5社いずれでも対応しており、勤務先への在籍確認の電話も書類提出に切り替えられるところが増えています。

| 分類 | 消費者金融名 | カードレス | 在籍確認の電話なし | 郵送物なし |

|---|---|---|---|---|

| 大手消費者金融 | プロミス | 〇 | 〇 | 〇 |

| SMBCモビット | 〇 | 〇 | 〇 | |

| アコム | 〇 | 〇 | 〇 | |

| レイク | 〇 | 〇 | 〇 | |

| アイフル | 〇 | 〇 | 〇 | |

| 中小消費者金融 | ベルーナノーティス | × | × | × |

| セントラル | × | × | × |

大手消費者金融のWeb完結は原則電話確認がなく、電話を避けたい人は5社が狙い目です。

カードが欲しいけれど「郵送も契約機受け取りもイヤ」というときは、SMBCモビットのコンビニ・郵便局受け取りが便利。

中小消費者金融になると、訳アリの申込者が多いだけに電話での在籍確認が必須の借入先もあります。

ローンカードの郵送が必須となり、自宅への郵送物も避けられません。

バレずに借りたい人は、原則在籍確認なしの大手消費者金融カードローンを選びましょう。

大手の審査通過率の高さで選べば審査に通りやすい

消費者金融のCMは親しみやすく、誰でも利用できそうな印象がありますが、利用にあたっては審査があり落ちる人も一定数います。

大手消費者金融では、申込者数に対して契約に至った人の割合を示す「審査通過率」を公表しているので、大手3社で実際の数字を比較しました。

| 消費者金融 | 申込人数 | 審査通過率(2024年3月) |

|---|---|---|

| アイフル | 81,872人 | 36.0% |

| プロミス | 104,323人 | 35.6% |

| アコム | 104,318人 | 39.5% |

データ参照元:SMBCコンシューマーファイナンス 月次データ、アイフル 月次データ、アコム マンスリーレポート

各社それぞれで8~10万人程度が申し込み、審査通過率は3~4割程度でした。

最も審査通過率が高かったアコムでは、2024年3月だけで4万人を超える人が契約。

1日あたり平均で約1,300人が契約に至った計算です。

審査通過率だけを見ると半分以下が審査落ちと厳しい結果ですが、審査時間が30分未満でもしっかり審査を行い、ふるいにかけているのが分かります。

審査基準がそれぞれ違うだけで、審査が甘い消費者金融はありません。

以下の細かいところにも注意して、審査通過率アップを狙いましょう。

| 注目すべきポイント | 内容 |

|---|---|

| 年収に対する借入希望額のバランス | ・年収の3分の1より少ない金額で申し込む ・可能なら借入希望額を10万円以下に抑える |

| 正しい情報の入力 | 入力ミスがあると嘘を疑われ審査に通りにくい |

| 書類の提出 | 書類が不鮮明だと誤魔化しているのではないかと疑われる |

借入額を極力低くし、正確な情報で申し込むと、返済能力があると判断されやすくなります。

希望額が50万円以下で、他社でも借り入れしていない人は、ほとんどの消費者金融で収入証明書不要です。

申し込みの段階では、希望額を1〜50万円以内に収めておけば、審査項目が減るため借り入れできる可能性も高くなります。

利用しやすい業者の選び方!借りやすさや返済のしやすさを要チェック

利用しやすい消費者金融というのは、利用者それぞれで異なるため一概に言えない部分があるものの、大手消費者金融の振込融資を利用する場合は各社大差はありません。

例えばプロミスの場合、振込まで最短10秒という早さです。

ただし、日曜の夜から月曜の朝にかけてはメンテナンスで振込には対応していない消費者金融がほとんどなので、曜日や時間帯には注意をしましょう。

アコムなら楽天銀行への振込に限り24時間365日対応しており、日曜の夜など一般的には振込に対応していない時間帯でも最短1分の即時振込が可能です。

また、ATMから現金を引き出す場合には手数料が無料のところを選んだり、スマホATMに対応しているところを選んだりするのも重要なポイントです。

各社で用意されている専用のATMでは手数料がかかりませんが、契約ブースの中に入るのは抵抗があったり遠方で行けなかったりと手軽ではないでしょう。

たとえばプロミスやSMBCモビットなら、三井住友銀行ATMでいつでも手数料が無料で利用できるため、現金派は特に利用しやすい消費者金融と言えます。

利便性にこだわりたい人は、やはりスマホATMに対応している大手消費者金融での即日キャッシングがおすすめです。

消費者金融とはどういう貸金業者?借りたらやばいイメージの真相に迫る

消費者金融で借りたら終わりと不安に感じる人もいるかもしれませんが、賢く使えば失敗する心配はなく、必要なお金を最短即日で用意できます。

銀行グループが母体となっている大手消費者金融がほとんどで、多くの人がイメージする無理な取り立てや催促は行っていません。

貸金業法第21条によって、日常生活を脅かす取り立て行為が禁止されているためです。

- 21時から午前8時に電話やFAX、自宅への訪問を行う

- 正当な理由なく勤務先や自宅以外に電話、FAX、訪問を行う

- 張り紙や立て看板などで周囲に借り入れや延滞をバラす

- 暴力団員に取り立て業務を行わせる

参照元:貸金業法 | e-Gov、埼玉県|貸金業者関連の法令について

夜中に突然自宅を訪問する、大きな声で取り立てに来たと騒ぐといった行動は禁止されています。

周囲に借り入れがバレるような取り立ても認められていません。

返済期限に遅れると、一般的には圧着ハガキや封筒で通知が届きます。

返済に遅れさえしなければ、基本的に消費者金融側から個別に連絡は来ません。

ただし「目的の金額が借りられたから後は返済日を忘れなければいいだけ」「いつでもお金を借りられて安心」と思っている人は要注意。

消費者金融そのものは、一度でも借りると危険と心配する必要はありません。

しかし返済せずにいたり、自制がききにくくなったりすると、リスクが発生します。

便利な消費者金融を賢く使うために気を付けるべき点をまとめました。

怖くないしやばくない!借りたら終わりという声は過去の話

一部では消費者金融は怖くてやばいという声もありますが、借りたら終わりという話は過去のものです。

昔は消費者金融のことを「サラ金(サラリーマン金融の略称)」とも呼ばれていました。

サラ金業者はかつて、高い金利で貸し付けを行って、厳しい取り立てなども行っていた経緯が確かにあります。

しかし現在では消費者金融やクレジットカード会社は、貸金業法という法律に沿った運営をしており、金利の上限も定められています。

融資できる金額も、最大で年収の3分の1までという「総量規制」に沿った貸し付けが行われているのです。

利用者が多重債務や返済不能にならないように、他社の金額を含めた借入れ合計額の上限が定められています。

そのため現在では不当な高金利などもなく、法律に反するような強引な取り立てを行うこともありません。。

また大手消費者金融と大手金融機関が提携し、審査時間の短縮や提携ATMの拡大など利便性も格段に向上しています。

正式に登録されている消費者金融なら悪質な貸し付けや督促がされることもないので、安心して利用ができます。

消費者金融の話でよく聞く過払い金問題とは?

「過払い金問題」とは、昔の金利が高すぎて問題視された出来事です。

金利を制限している法律には「利息制限法」と「出資法」の2種類があります。

かつての利息は利息制限法の上限が20.0%で、出資法で上限が29.2%でした。

利息制限法の上限金利となる20.0%を超えた融資をしても、出資法の上限金利となる29.2%を超えなければ罰則の対象にはならなかったのです。

そのため昔は多くの金融業者が刑事罰の対象にはならない出資法の、上限金利29.2%に近い金利で貸し付けをおこなっていました。

この法的にあいまいな金利のことを「グレーゾーン金利」と呼びます。

その後2010年に、貸金業法が改正されて金利は最大で20.0%までに規制されましたが、それ以前の貸し付けでは利用者の返済額利息が高すぎたわけです。

これがいわゆる「過払い金問題」と呼ばれている事柄です。

現在は消費者金融を含む貸金事業者は改正された賃金業法に沿って運営しているため、新たに過払い金問題が起きることはありません。

お金を借りる際は正式な認可を受けている登録業者を利用しましょう。

安全な消費者金融だと判断する方法は?

安全な消費者金融かどうか判断するには、賃金業者登録をされているかチェックしましょう。

金融庁の貸金業者登録一覧に登録されている貸金業は、2025年時点で日本国内で1,500社を超えています。

貸金業者のなかには認可を受けておらず、賃金業者登録の一覧にない違法な業者(闇金業者)もあります。

SNSなどで「お金を貸します」という発信をしているアカウントには、無許可の闇金業者が隠れている場合がほとんどなので注意しましょう。

お金に困ったとしてもそのような業者には手を出さず、正式に登録されている業者を利用しましょう。

登録されている業者を探す際には、金融庁サイトの「登録貸金業者情報検索サービス」を利用するのが便利です。

消費者金融と闇金の違いは何?

闇金と消費者金融で決定的に違うのは、闇金は貸金業法に基づいた事業者登録をしないまま違法にお金を貸し付けているということです。

闇金業者のほとんどが、法律を無視した異常に高い金利で貸し付けをしています。

そのためSNSで「#お金貸します」「#即日融資」というハッシュタグで投稿しているアカウントは注意しましょう。

個人間融資を装っている闇金業者の可能性が非常に高く、リスクがあるので利用しないようにしましょう。

消費者金融からお金を借りても賢く利用すれば後悔しない

消費者金融からお金を借りたとしても、賢く使えば全く問題ありません。

ただし「お金を借りられたから、あとは返済日を忘れなければいいな」「いつでもお金を借りられるから安心」と思っている人は要注意です。

消費者金融そのものは危険なものではなく、返済しなかったり自制が効かなくなったりすることに対してリスクがあります。

賢く安心して利用するために以下6つのポイントに気をつけましょう。

- 早めに完済をしたいなら借り入れ癖はつけない

- 借入限度額は低いほうがメリットになる場合もある

- 積極的に追加で返済をして利息を抑える

- 返済専用のおまとめローンを活用して負担を軽減

- 融資の希望金額が大きい場合は銀行のカードローンも検討

- どこで借りても遅延をしてはいけない

早めに完済をしたいなら借り入れ癖はつけない

カードローンでは、一度契約をすると限度額の範囲内で繰り返し利用ができます。

足りなければ借り入れに頼ればいいと思っていると、限度額ギリギリまでお金を借り続ける状態が続いてしまい返済が一向に終わりません。

計画性無く借り入れをしていると、利息の支払いだけで元本がまったく減っていない事態も起こってしまいます。

1度借り入れをしたあとは続けて借り入れをしないためにも、ローンアプリは入れずカードも持ち歩かないようにする方法もおすすめです。

消費者金融で設定される借入限度額は低いほうがメリットになる場合もある

大手消費者金融では借入限度額が最大500万~800万円まであり、限度額は大きいほうが利便性も高いと言えるでしょう。

しかし借入限度額は利用者の年収の3分の1までと総量規則で決まっていて、例えば年収300万円の人は消費者金融で借りられる金額は100万円までです。

初めての利用時に総量規制ギリギリまで貸し付けしてくれるところは少なく、多くの場合はさらに少ない限度額による契約となります。

ただ限度額が低いことは必ずしも不便なことではなく、少額の借り入れなら毎月の返済額も小さく、資金に余力を持って返済を進められる点で考えると大きなメリットです。

手元の資金に余裕があれば借り入れも必要が無くなるため、追加の借り入れをすることもなく完済が可能です。

借り過ぎを防止したい人は少額融資が専門の消費者金融を選びましょう。

積極的に追加で返済をして利息を抑える

借りたお金の返済方法は、毎月決められた返済額に加えて臨時返済(追加返済)もできます。

追加で返済すると返済期間が短くなり、利息を抑えることにも直結するため、少額でもこまめに追加の返済をしていきましょう。

たとえば年利18.0%の消費者金融から20万円を借りた場合に、約8,000円と約9,000円、約10,000円でそれぞれ毎月返済した場合の利息の違いは下記のとおりです。

| 返済期間 | 返済総額 | |

|---|---|---|

| 約8,000円(最低返済額) | 32回(2年8カ月) | 252,540円 |

| 約9,000円(毎月+1,000円) | 28回(2年4カ月) | 245,093円 |

| 約10,000円(毎月+2,000円) | 24回(2年) | 239,554円 |

最低返済額から1,000円多いだけでも約7,000円、2,000円多い場合には1万円以上の利息差が出て、返済期間も4~8か月短くなりました。

毎月追加返済できなかったとしても余裕のある時に少しでも多く返済するのが利息の負担を減らすコツです。

返済専用のおまとめローンを活用して負担を軽減

借入先が複数になってしまい毎月の返済が厳しい場合には、さらに追加で借り入れをするのではなく、各社で用意されているおまとめローンを利用しましょう。

おまとめローンは複数の借り入れ先を一つにまとめられるもので、借り入れ専用なので今以上に借入額が増えることもありません。

また、おまとめローンは総量規制の対象外なので、総額が年収の3分の1以上になっても利用できる制度です。

複数の借り入れをまとめることで返済日の管理も楽になり、遅延してしまうリスクも減り、毎月の返済額が小さくなる可能性もあります。

大手消費者金融の各社で取り扱われている、おまとめローンの特徴は下記のとおりです。

| 金利 | 限度額 | |

|---|---|---|

| アイフル「おまとめMAX」 | 3.0%~17.5% | 1万円~800万円 |

| プロミス「おまとめローン」 | 6.3%~17.8% | 300万円 |

| レイク「レイクdeおまとめ」 | 年6.0%~17.5% | 1万円~500万円 |

| アコム「おまとめローン」 | 7.7%~18.0% | 1万円~500万円 |

アイフルのおまとめローンは他とは大きく異なり、クレジットカードのリボ払いも対象にしています。

各社で設定されている上限金利は通常のローンとほとんど変わりありませんが、借り入れをまとめた際に総額100万円以上になる場合には金利が引き下げられる可能性も高いです。

貸金業法によって、借入額に対する上限の金利が定められているためです。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%引用元:日本貸金業協会

金利が引き下げられれば総支払額も減るため、複数の借り入れが原因で返済が苦しくなった場合には早めに各社で用意されているおまとめローンを利用するのがおすすめです。

融資の希望金額が大きい場合は銀行のカードローンも検討

銀行カードローンと消費者金融で大きく違う点は、銀行カードローンは貸金業法の影響下にはなく総量規制の対象外となることです。

消費者金融に比べて金利も低いため、利息を抑えて大きな金額を借りたい人にとっては魅力的と言えます。

しかし銀行カードローンも自主規制で貸付を厳しくしており、カードローンによる多額の借り入れは期待ができません。

明確に利用目的のある借り入れなら、カードローンではなく銀行が用意している多目的ローンやフリーローンがおすすめです。

見積書などで資金の用途を明確に提示しなければならないものの、一般的なカードローンよりも低金利な点が魅力です。

融資を受けられるのは最初の1度だけなので、借り過ぎることもなく計画的に返済ができます。

金利が低いことから消費者金融よりも審査は厳しめですが、挑戦してみる価値は十分にあると言えるでしょう。

どこで借りても遅延をしてはいけない!

大手や中小、ネット限定などさまざまな消費者金融から借り入れたお金の遅延はしてはいけません。

延滞した情報はすぐに信用情報機関に記録され、貸金業者や銀行、クレジットカード会社などの審査に影響します。

繰り返し支払いが遅れたり、長い間延滞したりしていると、信用情報に記録が残りブラックリスト入りしてしまうので要注意です。

ブラックリスト入りすると最長10年にわたって、住宅ローンやマイカーローン、新規クレジットカードの審査には通らなくなります。

学生や10代だからといった言い訳は一切通用しないため、借りたお金は責任を持って期日までに返済しましょう。

消費者金融で借りるメリットとデメリットをわかりやすく解説

消費者金融を利用する前にメリットとデメリットもそれぞれ確認しておきましょう。

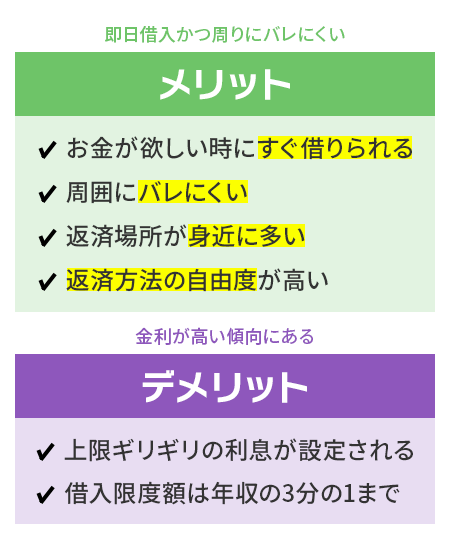

消費者金融はすぐに借りられる利便性の高さや周りにバレにくいプライバシー性の高さがメリットで、デメリットは金利が高い傾向にあることです。

希望の借り入れ条件を考慮して、消費者金融を利用すべきか判断してみてください。

融資スピードと利便性の高さが魅力!利用するメリット4選

消費者金融を利用するメリットは以下の4つです。

- お金が必要になった時すぐに借りられる

- 借り入れが他人にバレにくい

- 返済できる場所が多くて利用しやすい

- 返済期日を複数から選べる

急にお金が必要になった場合でもすぐに借りられる

消費者金融の大きなメリットは、融資までのスピードが早い点です。

ほとんどの消費者金融が即日の融資に対応しており、申し込みから融資まで最短20分で完了するところもあります。

一方で銀行の場合は、審査が始まってから融資を受けられるまで一般的に2週間~1か月程度かかります。

消費者金融は今すぐ借り入れをしたい人に最適です。

担保や保証人が不要で周囲にバレずに借りられる

消費者金融では、担保や保証人が不要なことがメリットです。

担保とは、返済ができなくなった時のために保証人を用意したり、不動産を預けたりする制度のことです。

銀行から融資を受ける場合は担保が必要になるため、保証人などを用意しなければなりません。

消費者金融なら担保や保証人が不要なので、誰にもバレずにお金を借りたい人に適しています。

借り入れや返済できる場所が多くて便利

消費者金融は融資を受けたり返済できたりする場所が身近に多くあるのがメリットです。

- 消費者金融の店頭窓口

- 消費者金融のATM

- 提携ATM

- 銀行振込

- インターネット

地方銀行や無名の銀行のカードローンでは、ネットによる借り入れや返済には対応していないケースも多いです。

消費者金融なら、借り入れを利用したい人の利便性に優れています。

遠方で急にお金が必要になった場合でも、近くにあるコンビニやATMから借り入れができます。

返済期日が複数から選べて自由度が高い

消費者金融では、返済期日が複数の候補日から選べます。

生活や給料日に合わせて返済日が選べるので、返済のタイミングに関する心配が軽減できます。

また一括の返済や毎月の返済額に追加で支払うなど、複数の返済方法を選べるのもメリットです。

一般的に銀行やクレジットカード会社のキャッシングでは、月に1度指定された期日に引き落としがされます。

そのため「給料日前だからお金が足りない」といった問題が起こる可能性もあります。

一方で消費者金融なら「余裕のある月は追加で支払う」、「一括で返済する」といったように、返済方法の自由度の高さがメリットです。

高金利に設定されているため借りすぎに注意!デメリット2選

消費者金融を利用するデメリットは、以下の2つです。

- 利息の上限が高い

- 借り入れできる金額が年収の3分の1まで

上限の金利が高く返済負担が大きくなりやすい

消費者金融は保証会社から保証を受けられないことから、他のカードローンよりも高金利に設定されていることがデメリットです。

消費者金融の場合、初めて借り入れする際は基本的に上限の金利が適用されます。

そのためほとんどの人が、上限ギリギリとなる15~20.0%の金利が適用されるのです。

返済期間が長い場合には、利息も増えて返済負担が大きくなってしまいます。

消費者金融の場合年収の3分の1までしか借り入れができない

消費者金融は「総量規制」という貸金業法のルールによって「すべての借入先からの合計額」を含めた年収の3分の1までしか借り入れができません。

たとえば年収が300万円の人の場合、その3分の1となる「100万円」までが借り入れできる上限です。

消費者金融だけではなく、クレジットカード会社などすべての貸金業者で借り入れできる金額の上限が3分の1までです。

また無職や専業主婦の人の場合、収入が無いと判断されて融資が受けられません

消費者金融と銀行カードローンではどちらから借りるべき?信販系ローンとも比較して解説

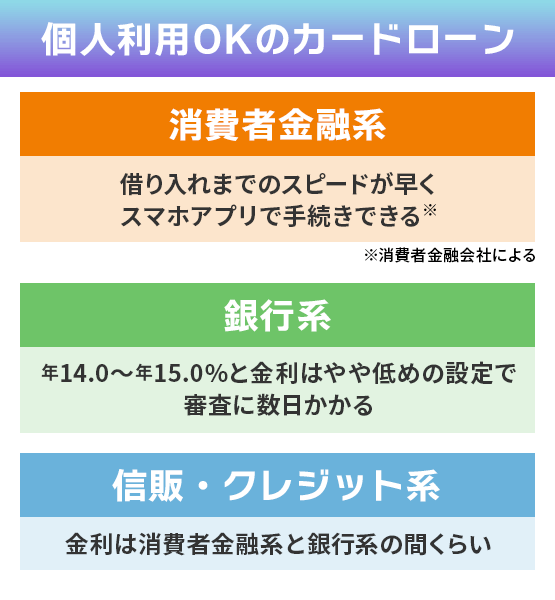

個人が利用できるカードローンには、次の3種類に分けられます。

- 消費者金融系カードローン

- 銀行系カードローン

- 信販・クレジット系カードローン

それぞれのカードローンの違いを表にまとめました。

| 消費者金融系 | 銀行系 | 信販・クレジット系 | |

| 審査時間 | 最短で20分 | 最短で翌日~数日 | 最短で即日 |

| 簡易審査 | あり | なし | なし |

| 上限金利(平均) | 17.0%~18.0% | 14.0%~15.0% | 15.0%~18.0% |

| 無利息サービス | あり | なし | なし |

| 特徴 | スマホアプリで借り入れや返済が可能 | 利用するには預金口座の開設が必要 | 金利の設定は消費者金融系と銀行の中間 |

消費者金融系カードローン

大手の消費者金融系のカードローンでは、借り入れできるまでのスピードが早く、はじめて利用する人に対して無利息期間がある点が魅力です。

ネット上や公式のスマホアプリで手続きが完結し、そのまま借入れや返済もネットやアプリでできる消費者金融があります。

また、借り入れできるかどうかが、あらかじめ調べられる簡易審査もあり、利便性が高い点も特徴です。

審査に不安がある場合には、事前診断の利用で確認ができます。

銀行系カードローン

銀行系カードローンとは、銀行や信金などの金融機関が提供している金融商品のことです。

金利は14.0%〜15.0%と、消費者金融に比べてやや低い設定で、審査や借り入れまで翌日〜数日程度かかります。

また、カードローンを利用する際に預金口座の開設が必要な場合もあります。

低金利なところを利用したい人で、借り入れの審査に問題がなく日程にも余裕のある人に最適です。

信販・クレジット系カードローン

信販会社は「ショッピングローン」などの取り扱いもある信用販売会社です。

信販系とクレジット系は似ているのですが、信販会社のほうが幅広い信用販売事業を行っています。

審査時間は最短で即日の対応もできるものの、消費者金融のような無利息期間などのサービスは用意されていません。

消費者金融系や銀行系、信販・クレジット系ではそれぞれ特徴が異なります。

借入先を選ぶ場合は「審査に通るか不安」「まずは短期間で利用をしたい」など個人の希望事情に合わせて、使いやすさを比較するのがおすすめです。