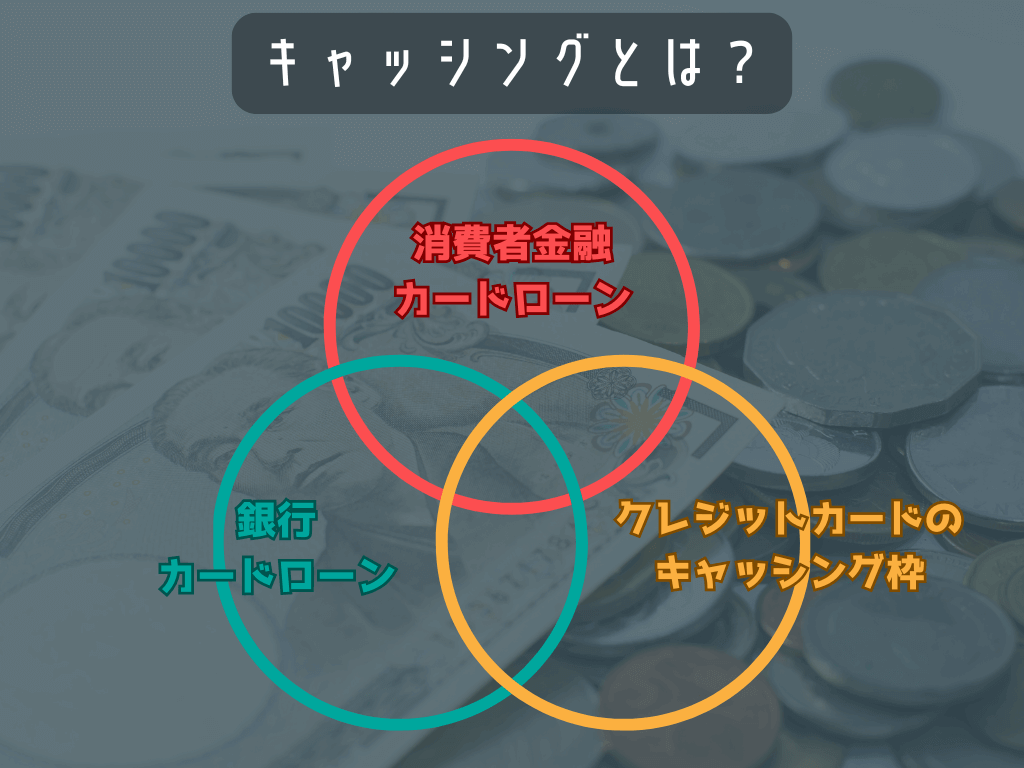

キャッシングとは主に以下の3種類があり、お金を借りられるサービスのことを指します。

- 消費者金融のカードローン

- 銀行のカードローン

- クレジットカードのキャッシング枠

消費者金融を含む貸金業者だけでも1,538社※あり、どこで借りればいいか迷う人も多くいるでしょう。

※参照:金融庁|貸金業者数について

「仕事終わりまでにどうしてもお金が必要」「少しでも利息を抑えて借りたい」などの自分の希望に合ったキャッシング先を選ぶのがおすすめ。

消費者金融は融資スピードが早く、申し込みから返済まで店舗に行かずともスマホだけで完結する業者もあり、利便性に優れたおすすめのキャッシング方法です。

人気のキャッシングを比較したおすすめランキング10選は以下のとおりです。

- 1位:プロミス

- 2位:アイフル

- 3位:SMBCモビット

- 4位:レイク(新生ファイナンシャル)

- 5位:アコム

- 6位:みずほ銀行カードローン

- 7位:楽天銀行スーパーローン

- 8位ファミペイローン

- 9位:au PAYスマートローン

- 10位:dスマホローン

急ぎでお金を借りたい人は最短で融資を受けられる借入先を選びましょう。

おすすめランキングで1位のプロミスであれば最短3分※の融資が可能で、業界トップクラスのスピードを誇ります。

カップラーメンが出来上がるのを待っている間に手続きが完了するので、お昼休み中の合間に申し込んでもその場でキャッシングが可能。

プロミスは最短3分※でのキャッシングが可能で、急ぎお金が必要になったときでも対応可能です。

プロミスのアプリ「アプリローン」を利用すれば、申し込み・借り入れもスマホでできるので、自宅や外出先などどこにいてもキャッシングができます。

無利息期間サービスの利用で借入日から30日間の利息は0円で借りられるので、コストを抑えてキャッシングしたいと考えている人にもおすすめです。

本記事では、希望に合った借入先でキャッシングができるよう、以下の内容を解説します。

- 消費者金融でのキャッシングはすぐ借り入れできる

- クレジットカードを使ってキャッシングする方法

- 滞らず返済できる方法

申し込みの手間を省きたい人はカードローン、審査を省略したい人は持っているクレジットカードのキャッシング枠と、希望に合わせて最適なキャッシング先を選びましょう。

おすすめのキャッシングランキング10社を比較!即日借入できる消費者金融カードローンはネットからも借入可能

一刻も早くキャッシングしてお金を借りたい人は、消費者金融カードローンを利用しましょう。

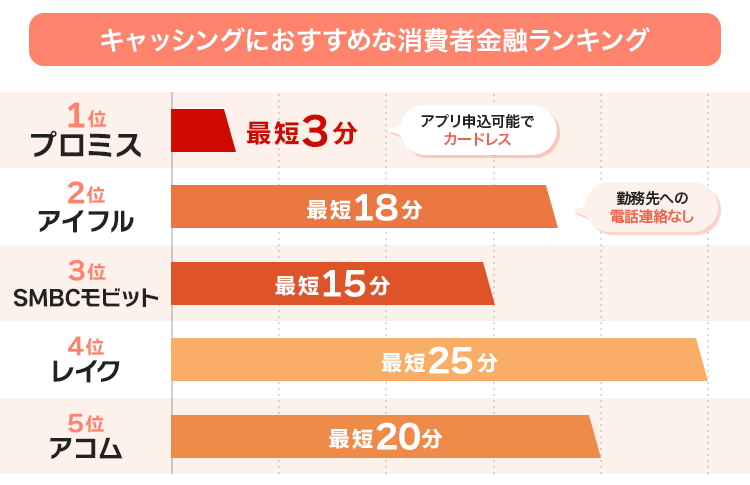

以下では、キャッシングのおすすめランキング順で消費者金融の融資を受けられる早さを比較しています。

消費者金融は融資スピードの早さが魅力で、特に大手消費者金融であるプロミスやアイフルは、最短3分~20分ほどでキャッシングに対応できます。

| 消費者金融 | 審査時間 | 金利(年率) | 無利息期間 |

|---|---|---|---|

| プロミス | 最短3分※ | 4.5%〜17.8% | ◯ |

| アイフル | 最短18分※ | 3.0%〜18.0% | ◯ |

| SMBCモビット | 最短15分※ | 3.0%〜18.0% | ✕ |

| レイク | 最短15秒※ | 4.5%〜18.0% | ◯ |

| アコム | 最短20分※ | 3.0%〜18.0% | ◯ |

早急にお金が必要な人は、最短審査時間を見て自分に合った借入先を選びましょう。

中でも「在籍確認」を省略しているキャッシング先なら、より審査の簡略化が可能になります。

在籍確認とは、申込時に記入した職場で本当に働いているかを確認するための審査項目です。

カードローンへ申し込みした人の申込内容は嘘ではないか、実際に申告した職場で働いていて安定した収入を得ているかの2点をチェックしています。

「在籍確認」自体をなくすことは不可能ですが、職場への電話連絡をなしにすれば同僚や上司にカードローンへの申し込みがバレにくくなります。

在籍確認なしのキャッシングで即日借入に対応していれば、書類を提出し審査通過後すぐに借入可能です。

引用元:https://ndc-center.jp/access/finance/loan-without-enrollment-confirmation/

収入が不安定で審査を通過できるか不安な人は、柔軟な審査を行っているセントラルやフタバがおすすめ。

AIで審査を実施する大手消費者金融とは違い、人の手も加えて審査を行います。

収入に変動が見られても個々の事情を考慮してもらえるので、審査が一律である大手消費者金融より審査が柔軟です。

キャッシュレス派の人は以下のチャージが可能な消費者金融が便利です。

- ファミペイローン

- au PAY スマートローン

- dスマホローン

普段使っていたり支払い先に対応していたりするキャッシュレス決済方法から、自分にとって利便性の高い消費者金融カードローンを選びましょう。

ここでは消費者金融のおすすめカードローン10社をまとめているので、希望にあった最適なキャッシング先が見つかります。

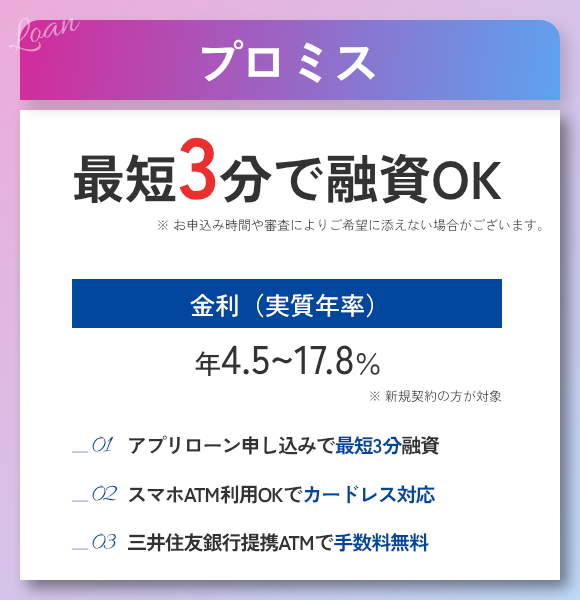

プロミスは最短3分で借入可能額が分かるので少ない待ち時間で済むキャッシング先

| 公式サイト | 詳細はこちら |

|---|---|

| 金利 | 4.5%~17.8% |

| 審査時間 | 最短3分※ |

| 借入限度額 | 1万円~500万円 |

| 無利息期間 | 最大30日間※ |

プロミスは申し込んでから最短3分で、借入可能額を確認できます。

- 公共料金の引き落とし日を忘れていた

- 子どもの部活で急遽お金を用意しなければいけなくなった

- いくら借りられるのか知りたい

少ない待ち時間で済むので、上記のように急いでいる人やどのくらいの金額が借りられるのか不安に思っている人におすすめのキャッシング先です。

本審査に通過して契約を締結してから借り入れられるので、メールをこまめにチェックして審査結果連絡を早く確認できるようにしましょう。

プロミスの契約方法は、以下のとおり3つから選べます。

- Web

- 来店

- 郵送

郵送での本人確認は数日かかり即日融資が難しいので、今すぐキャッシングを希望するならWebまたは来店して契約をしましょう。

契約が完了すれば、土日祝日や夜間も含めて原則24時間振り込みが可能です。

最短10秒で指定口座への振り込みが完了する金融機関も多いので、「金融機関別振込実施時間検索」で利用したい口座の対応時間を事前に確認しましょう。

30日間無利息期間があるプロミスでは、30日分の利息を節約できます。

借入日の翌日から無利息期間がスタートするので、好きなタイミングで借り入れても30日間余すことなく使えます。

1/1に契約した場合、1/2から無利息期間がスタートするため、1/15に借り入れすると無利息期間は残り15日だけとなります。

プロミスは借入日の翌日から無利息期間がスタートするため、1/1に契約して1/15に借り入れても30日間利息が0円でキャッシングできます。

少しでも利息額の負担を軽減したい人は、プロミスの無利息期間を利用しましょう。

プロミスでキャッシングするならWeb申し込みが最適

プロミスでは4つの申し込み方法を提供していますが、キャッシングを希望するならWebが最適です。

- Web

- 電話

- 来店

- 郵送

原則24時間365日申し込みが可能なWebなら、スマホを使って場所を問わず申込手続きができます。

本人確認から契約まで簡単に完結するWebで申し込む手順は、3つのステップです。

- Web申込を行う

- 審査後に契約する

- 借り入れを開始する

プロミスは9時から21時の間に審査対応を行っています。

本人確認や在籍確認に時間がかかることも考慮して午前中に申し込めば、その日にキャッシングができる可能性が高くなります。

簡単で手軽な方法がいい、利息を節約したいと思っている人は、プロミスでのキャッシングがおすすめです。

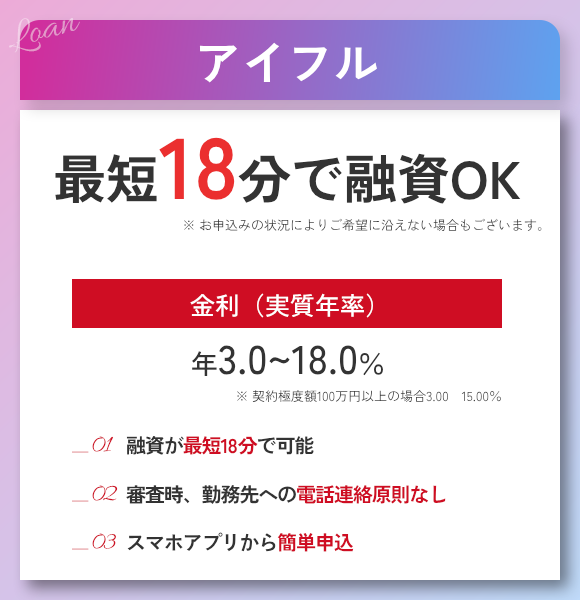

アイフルの申込フォームは5分ほどで入力が完了するから手軽に利用できる

| 公式サイト | 詳細はこちら |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 | 最短18分※ |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | 最大30日間 |

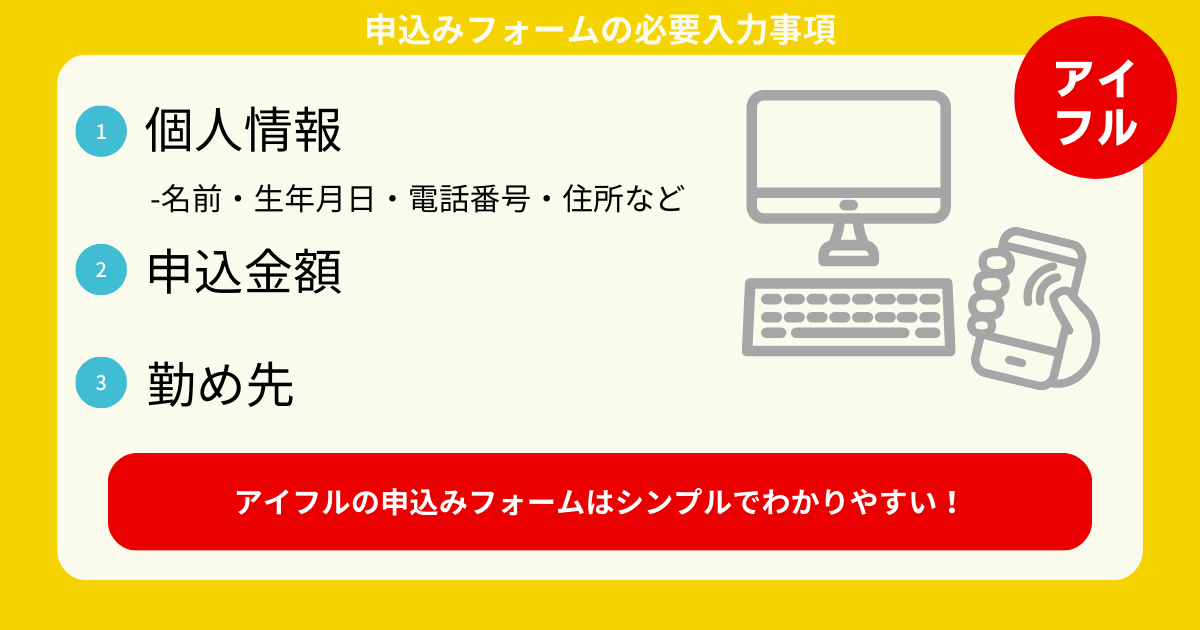

アイフルの申込フォームの必要事項は、5分ほどで入力が完了します。

最近ではスマホやインターネットからの申し込みが主流となりましたが、アイフルの申込みフォームは名前や住所、勤め先、希望借入金額を入力するだけで完了するので手軽に利用できます。

操作に不安がある人はシンプルでわかりやすいアイフルでの申し込みがおすすめ。

アイフルのWeb申込は、最短18分で借り入れが可能です。

アイフルで融資を受けるための手順は、以下の4ステップ。

- WEB申し込みを行う

- 受付完了メールを受け取る

- メールで審査結果の通知が届く

- Webまたは全国の無人店舗で契約する

必要事項を入力後に送信すると審査が開始され、メールで審査結果が通知されます。

少しでも早く借り入れを受けたい人は、申込フォームを送信してから18分後にメールを確認しましょう。

審査内容や進行状況によって、借り入れが確定するまで2〜3時間かかる場合があります。

アイフルの審査は、9時から21時まで受け付けています。

審査の受付時間を過ぎると、当日中に審査を完了させられません。

審査に時間がかかって当日中の審査完了が難しい場合もあるので、急ぎお金を借りたいなら余裕を持って午前中に申し込みを済ませておくのがおすすめです。

契約が完了したら、アイフルの専用スマホアプリから、セブン銀行ATMやローソン銀行ATMでキャッシングが可能です。

18分ほどで審査結果を知りたい人や、契約後すぐATMで現金を引き出す必要がある人は、審査から契約完了までスピーディなアイフルを選びましょう。

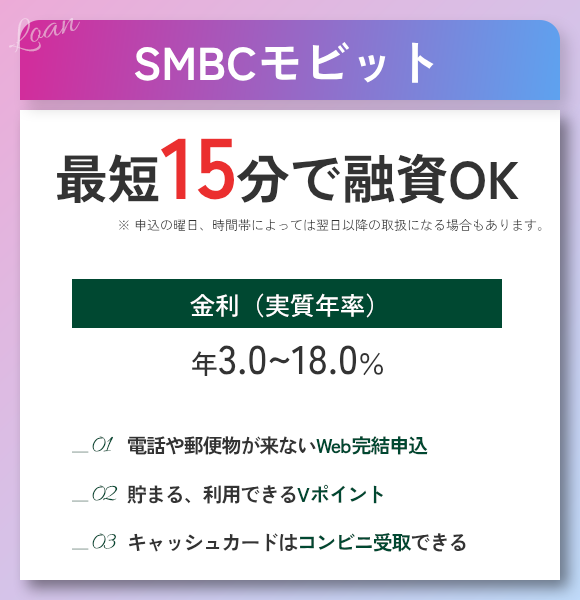

SMBCモビットのキャッシングは2種類の申込方法から選べる

| 公式サイト | 詳細はこちら |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 | 最短15分※ |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | なし |

SMBCモビットの申込方法は以下の2つから選べます。

- Web

- 三井住友銀行内ローン契約機

Webから申し込むと、スマホやパソコンがあれば申し込みから融資までネットで完結します。

公式サイトを利用すると振込融資に対応してもらえるので、ローンカードの発行は必要ありません。

直接店舗に向かわずとも、家に居ながらでも手軽にキャッシングが可能。

公式アプリをダウンロードすると、スマホATM取引によるキャッシングも以下のATMで行えます。

- セブン銀行ATM

- ローソン銀行ATM

ローン契約機を利用すると、申し込みから契約までだけではなく、カード発行も完結します。

その場で発行されるので、カードが家に届くまで待つ必要や、郵送物で道経する家族にバレる心配がありません。

ローンカードを持っていると、コンビニATM以外に提携金融機関のATMからも借り入れが可能です。

三井住友銀ATMでキャッシングすれば、通常110円~220円の手数料が24時間無料です。

ローンカードを使って手数料を節約して借り入れを受けたい人には、ローン契約機の利用が最適。

全国各地のローン契約機の設置位置は、銀行内ローン契約機一覧ページから検索できます。

SMBCモビットはネットで完結したい人も、ローン契約機を利用したい人も郵送物なしで申込可能なため、キャッシングが周りにバレたくないと考えている人におすすめです。

公式サイトでは原則電話連絡もなしと明記されています。

Q:審査の際に自宅や勤務先に電話がかかってくることはありますか?

A:原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

※審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ。

引用:SMBCモビット|よくある質問

SMBCモビットでキャッシングを受ける方法

Webとローン契約機からの申込方法がありますが、すぐにお金が必要な人はWeb申込が向いています。

近くにローン契約機が設置されていないと、来店に時間がかかり即日融資が難しい可能性も。

Webから申し込む手順は、以下のとおり5つのステップです。

- Web申込を行う

- 申込完了後にコールセンターへ電話する

- 審査結果の通知が届く

- 会員登録を行う

- 借り入れを開始する

SMBCモビットのコールセンターに電話するとき、以下の電話番号と受付時間を確認しましょう。

営業時間 9:00〜21:00

コールセンターに電話する際は、申込完了画面でユーザーIDを必ず確認してください。

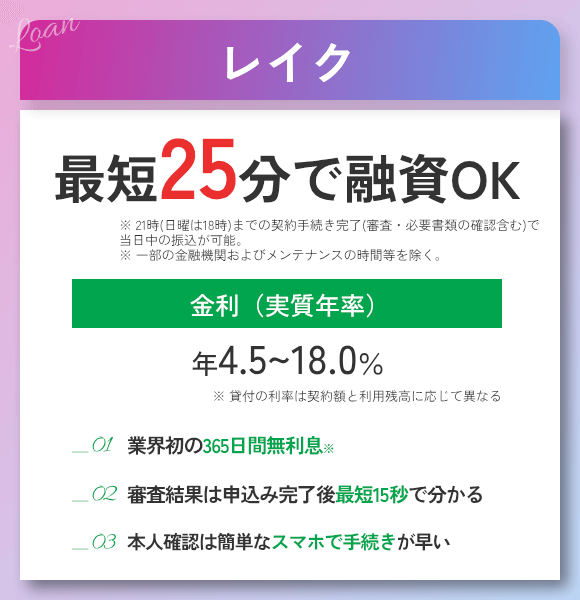

レイクは21時までの契約完了で最短25分で借り入れできる

| 公式サイト | 詳細はこちら |

|---|---|

| 金利 | 4.5%〜18.0% |

| 審査時間 | 申込後、最短15秒※ |

| 借入限度額 | 1万円〜500万円 |

| 無利息期間 | 最大365日間※ |

レイクは平日21時(日曜日は18時)までにWeb申込が完了して契約を締結すると、最短25分でキャッシングが可能です。

その日の対応可能な時間を過ぎると契約が翌日になるため、当日中にキャッシングを希望する人は、時間に余裕を持って申し込んでください。

Webでは、申し込みから借り入れまで4つのステップで完結できます。

- Web申込を行う

- 申込画面上で審査結果を受け取る

- 必要書類の確認を実施する

- 契約を締結する

申し込んでから最短15秒で審査結果を確認でき、借入開始までに必要書類の確認が実施されます。

来店いらずで利用できるレイクは、仕事の休憩時間などのすきま時間を活用して申し込みが可能です。

レイクでは契約額に応じて無利息期間が決められています。

利息を節約できれば、返済総額の負担軽減に役立ちます。

節約したお金を返済に当てれば完済までの期間が短くなり、返済負担をさらに軽減できます。

無利息期間サービスは30日間で設けているケースが多いので、レイクの無利息期間を利用すれば長い期間利息が発生しません。

「すきま時間でキャッシングしたい」「無利息期間を利用して利息の負担を減らしたい」人は、レイクがおすすめです。

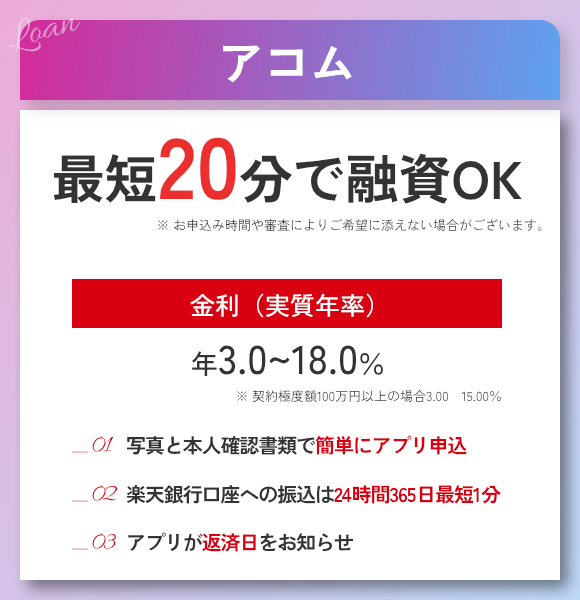

アコムは24時間365日申し込める!最短20分でキャッシング可能

| 金利 | 3.0%~18.0%※ |

|---|---|

| 審査時間 | 最短20分※ |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | 最大30日間 |

アコムのWeb申込によるキャッシングは、土日や夜間も含めて24時間365日申し込めるうえ、最短20分で借り入れを受けられます。

時間や曜日を気にせず好きなタイミングで申し込めるので、昼間や平日に時間を確保できない人にぴったり。

申込手続きはシンプルで、即日借入を希望している人が利用しやすいカードローンです。

申し込んだあとは、以下いずれかの必要書類を提出する必要があります。

- 運転免許証

- パスポート

- 健康保険証

- マイナンバーカード

必要書類を提出する方法は、以下の3ステップで終わります。

- アコムのアプリをダウンロードする

- 確認書類の表と裏を撮影する

- 写真をアップロードする

アコムの審査は、9時〜21時まで受付が可能です。

審査の受付時間終了間近、もしくは21時以降に申込手続きを行うと、審査が翌営業日になり当日中のキャッシングが難しくなります。

申し込んだ当日に融資を受けたい人は審査に時間がかかる可能性を考えて、午前中までに申込手続きを完了させましょう。

審査完了まで2〜3時間かかっても、午前中に申し込めば当日キャッシングを受けられる可能性が高くなります。

昼間に申し込む時間を確保できない人は、前日夜間のうちに申し込みを完了しておくと、お金が必要な日までに審査が完了しキャッシングも可能です。

アコムですぐにキャッシングを受ける方法

アコムに申し込んで、最短で借り入れたい人は、スマホから申し込みから契約まで手続きしてください。

スマホを使ってアコムを利用する手順は以下のとおり4つのステップです。

- アプリで申込手続きを行う

- 審査を開始する

- 審査結果通知を受け取る

- 契約を締結する

最短20分で借り入れるには、ミスなく必要項目の入力や必要書類の提出を完了させましょう。

入力ミスしたり以下の不備がある書類を提出したりすると、確認に時間がかかり最短時間での融資が難しいです。

- 一部影が見られる

- ピントが合ってなくてぼやけている

- 端が切れて全体が映っていない

融資を急いでいても焦らず丁寧に入力し、不備のない書類を送信しましょう。

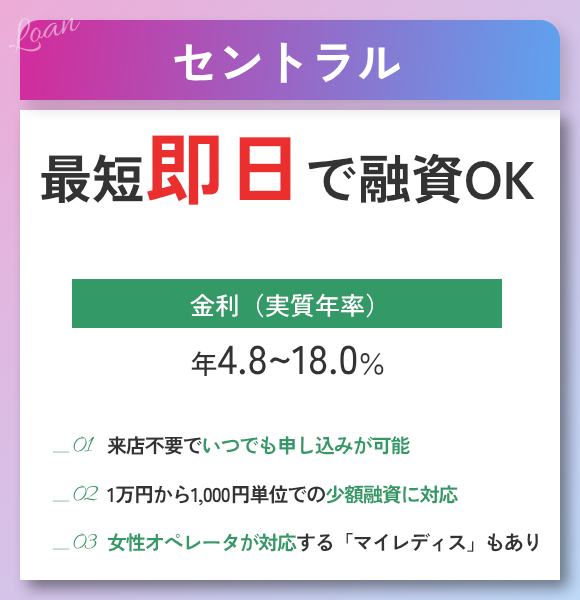

セントラルは中小消費者金融でも自動契約機で即日契約が可能

| 金利 | 4.8~18.0% |

|---|---|

| 審査時間 | 最短即日※ |

| 借入限度額 | 1万円~300万円 |

| 無利息期間 | なし |

※Web申込は平日14:00まで

中小企業の消費者金融であるセントラルでは、自動契約機でのキャッシングに対応。

ほとんどの中小消費者金融では、振り込みによる融資に対応しています。

追加融資を希望するときは再申込しなければいけない借入先もあり、繰り返し借りたい人は不便に感じるケースも。

セントラルはカードの発行後、セブン銀行ATMで必要時に繰り返し借り入れ可能です。

自宅や職場の近くに自動契約機がある人は、自動契約機で申し込んだ後にカード利用でキャッシングもできます。

カードを利用してすぐにキャッシングしたい人は、以下の自動契約機を設置している地域を確認しましょう。

| 地域 | 自動契約機がある店舗 | ATMのない店舗 |

|---|---|---|

| 大阪府 | 梅田店 | ― |

| 東京都 | ・上野浅草口店 ・新橋店 ・新宿歌舞伎町店 ・池袋店 |

・上野浅草口店 ・新橋店 |

| 神奈川県 | 横浜店 | ― |

| 埼玉県 | 大宮店 | 大宮店 |

| 岡山県 | ・岡山大安寺店 ・倉敷沖新町店 |

― |

| 愛媛県 | ・新居浜店 ・南松山店 |

― |

| 香川県 | レインボーロード店 | ― |

| 高知県 | 南環状百石店 | ― |

一部店舗を除いた自動契約機の営業時間は、以下のとおりです。

- 平日8時~21時

- 土日祝日8時~18時

ATMが併設されている自動契約機を利用すると、契約後すぐに引き出しが可能です。

自動契約機に併設されているATMは7:00~24:00まで利用できるので、夜間に契約してもキャッシングできます。

今日中のキャッシングを希望するけど来店できない人は平日14:00までにWeb申込を完了させて、当日中に振込融資を済ませましょう。

自動契約機を設置している中小消費者金融で借り入れたい人には、セントラルがおすすめです。

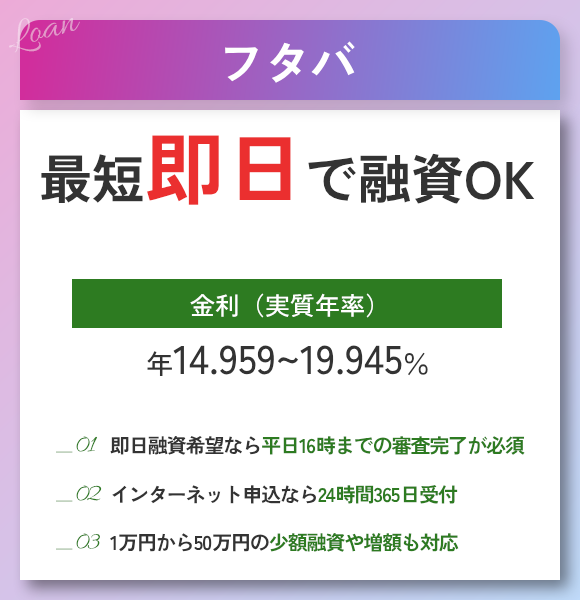

フタバは平日16時まで契約すれば即日振込が可能

| 金利 | 14.959%~19.945% |

|---|---|

| 審査時間 | 最短即日 |

| 借入限度額 | 1万円~50万円 |

| 無利息期間 | 最大30日間 |

フタバで平日16:00までに契約を完了させると、即日振込融資が受けられます。

柔軟性のある審査はフタバの強みであり、以下の条件を満たしている人なら収入が変動しやすくても相談可能です。

- 借入総額がフタバでの借入希望額を含めて年収の3分の1以内

- フタバ以外での借入件数が4社以内

法律の影響で借入総額が年収の3分の1以内に制限されているので、フタバに限ったケースではありません。

他社で複数の借り入れがあると、「借り入れを繰り返し返済不能に陥るかもしれない」と不安視され、審査に通過しにくい傾向です。

フタバは他社で借り入れていても、借入件数が4社以内なら申し込みが可能と明記していて、借入件数が多い人でも借り入れられるケースがあります。

フタバは上限額が50万円までと設定されている少額融資に特化した消費者金融で、借り過ぎて返済困難に陥るか心配な人でも利用しやすいです。

他社で複数の借入件数があって不安でも即日融資を受けたい人は、フタバに相談しましょう。

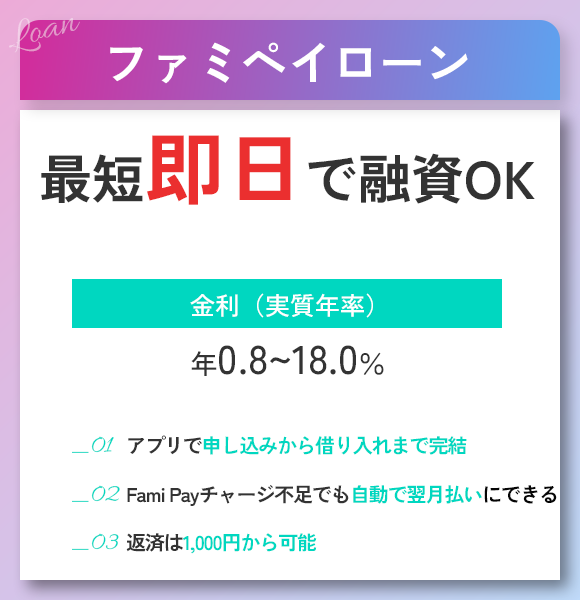

ファミペイローンは最短即日審査結果をプッシュ通知ですぐ確認できる

| 金利 | 0.8%~18.0% |

|---|---|

| 審査時間 | 最短当日※1 |

| 借入限度額 | 1万円~300万円 |

| 無利息期間 | 最大60日間※2 |

※1 午後5時以降のお申込みは翌営業日以降の回答となります。お申し込みの状況、混雑等により通常よりお時間をいただく場合があります。

※2 契約日から60日以内にご返済した利息を期間限定ファミペイボーナスで還元

アプリから利用できるファミペイローンは、プッシュ通知で最短即日審査結果を受け取れるローンです。

メールを開いて審査結果連絡が届いているか確認する必要がなく、契約手続きをスムーズに。

ファミペイの利用者なら、以下の2つの仮条件をファミペイアプリで確認できる仕組みです。

- 利用限度額

- 金利

審査結果によって条件の詳細が変わる可能性はありますが、必要な金額が借りられそうかを申込前に目安が分かります。

審査に申込不可の人はアイコンが灰色になっているので、審査通過の見込みがあるかも確認が可能です。

ファミペイローンでキャッシング後は、ファミペイにチャージしてすぐ支払いに使えます。

プッシュ通知で手軽に審査結果を受け取れる借り入れが希望なら、ファミペイローンがおすすめです。

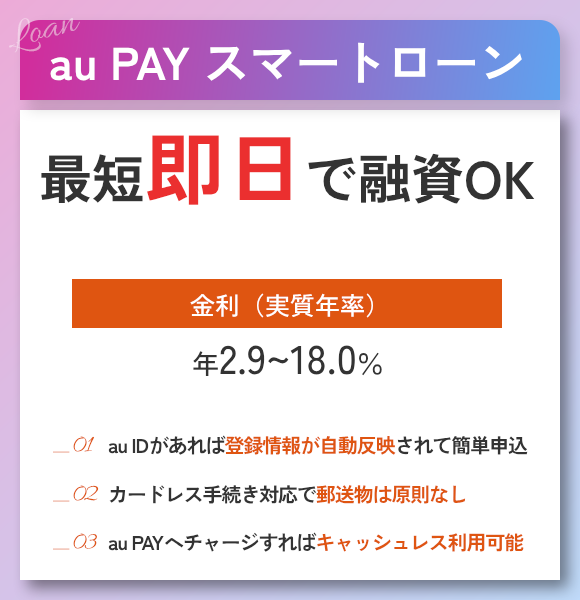

au PAY スマートローンはATMに行かずに借りたお金をチャージしてショッピングできる

| 金利 | 2.9%~18.0% |

|---|---|

| 審査時間 | 最短30分 |

| 借入限度額 | 1万円~100万円 |

| 無利息期間 | なし |

※申し込みの時間帯や審査状況によって、翌日以降のご連絡となる場合がございます。

スマホから利用できるau PAY スマートローンは、借りたお金をau PAYにチャージしてすぐに支払いができる仕組みです。

キャッシングしてショッピングでお金を使うなら、ATMでお金を引き下ろす手間がかかりません。

一般的なキャッシングサービスは、振込融資を受けたりATMで借り入れたりするのが必要です。

- 振込融資後に口座からキャッシュレス決済にチャージ

- ATMで借り入れてからショッピング

ショッピング目的で借り入れるときは、口座からチャージしたり、ATMで引き出してからチャージしたりと2度手間になるケースも。

au PAY スマートローンで借り入れると、ATMに行かずにより手軽にショッピングができます。

以下の2つの支払方法を利用すると、200円につき1Pontaポイントも手に入り、効率的にポイントを貯めてお得に活用したい人にもぴったりです。

- au PAY プリペイドカード

- au PAY

au PAY スマートローンは、審査が最短30分で完了し、カードレスなので原則郵送物もありません。

借り入れたお金をキャッシュレス決済で利用するなら、au PAY スマートローンがおすすめです。

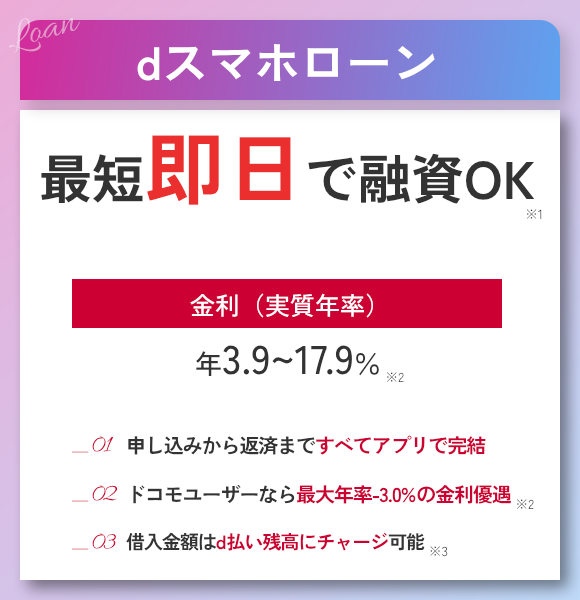

dスマホローンは契約から借り入れまでアプリやWebで完結できる

| 金利 | 3.9%~17.9% |

|---|---|

| 審査時間 | 最短即日※1 |

| 借入限度額 | 1万円~300万円 |

| 無利息期間 | 最大30日間※2 |

アプリやWebで契約から借り入れまで完結するdスマホローンは、簡単に手続きできるローンです。

dアカウントでログインしてから申し込むと、一部の項目が会員情報から自動反映されて入力済になるので、少ない入力項目で申し込みが可能です。

ドコモユーザー以外も利用できますが、申し込みにはdアカウントを作成する必要があります。

dアカウントがない人は、dスマホローンの申込ページから遷移すると作成が可能です。

以下の2つの必要書類をアプリで撮影、または事前に撮影したものをアップロードして、必要書類を提出しましょう。

- 本人確認書類

- 収入証明書類(ドコモから要求されたときのみ)

メールかアプリで審査結果を受け取り、契約したら借り入れできます。

ショッピング目的で利用するなら、d払い残高へ借り入れて直接支払えるようにしましょう。

「今回はキャッシングして引き落としに備えたい」ときは、口座振込も対応できます。

ドコモユーザーがdスマホローンを利用すると、最大3.0%の金利引き下げを受けられます。

| 金利の引き下げ条件 | 金利の引下率 |

|---|---|

| 以下の回線を契約している ・ドコモ ・ahamo ・irumo |

1.0% |

| dカードを持っている | ・dカード0.5% ・dカード GOLD1.5% |

| 月1回以上d払い残高での支払いを行っている | 0.5% |

dカードを持っていたりd払い残高で支払っていたりと、ドコモ関連サービスをよく利用している人に有利な条件です。

アプリやWebで契約から借り入れまで完結したいドコモユーザーやdアカウントを持っている人は、dスマホローンがおすすめです。

キャッシングできるクレジットカードとは?追加審査なしで早急に借り入れたい人におすすめ

クレジットカードを利用してキャッシングするには、キャッシング枠での借入が必要です。

キャッシング枠を設定するタイミングは以下の2とおり。

- クレジットカードの発行時

- 発行後の必要になったとき

すでにキャッシング枠が設定されたカードを持っていれば、追加審査を受けずにで借入可能のため、早急にお金が必要な人に最適です。

即日発行に対応しているクレジットカードなら、カードを持っていなくても最短当日中に新規発行とキャッシング枠の設定が完了します。

クレジットカードの種類によっては、発行後にキャッシング枠を設定する審査が完了するケースも。

すぐにキャッシングできるクレジットカードの例は以下の3つです。

| クレジットカード | 年会費 | 金利 | 最短即日発行 | キャッシングの即日審査 |

|---|---|---|---|---|

| エポスカード | 永年無料 | 18.0% | 〇 | 〇 |

| 楽天カード | 永年無料 | 18.0% | ✕ | ✕ |

| ACマスターカード | 永年無料 | 10.0%〜14.6% | 〇 | ― |

| セゾンカードインターナショナル | 永年無料 | 2.8%〜18.0 % | 〇※デジタルのみ | ✕ |

| SAISON CARD Digital | 永年無料 | 2.8%~18.0% | 〇 | ✕ |

エポスカードやACマスターカードは最短即日発行でき、クレジットカードを所持していなくてもすぐにキャッシングできる可能性があります。

最短即日発行ができない楽天カードのようなクレジットカードは、事前にキャッシング枠を設定できるときのみ即日借入が可能です。

まずは手元のクレジットカードでキャッシング枠が利用できるか、以下の3つの方法で確認しましょう。

- Web会員サービス

- 利用明細

- 電話

キャッシング枠が未設定のときは、消費者金融を利用するかクレジットカードを即時発行するか決めましょう。

国内でキャッシングを検討している人は、スムーズかつ柔軟に融資対応してもらえる消費者金融が便利です。

以下に該当している人はクレジットカードの即日発行も選択肢に入れましょう。

- 将来的に海外キャッシングを検討している

- 新たにクレジットカードを作りたい

クレジットカードを即日発行したタイミングでキャッシング枠も設定すれば、当日中にキャッシングできます。

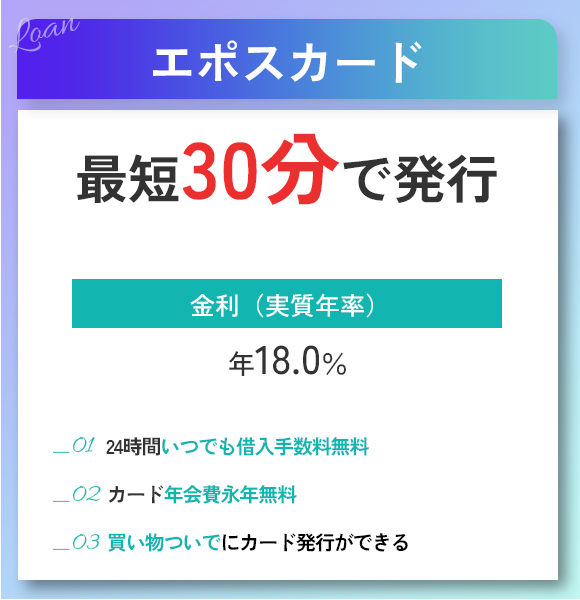

エポスカードは24時間手数料無料で即日キャッシングができる

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA |

| 金利 | 18.0% |

| 審査時間 | 最短当日 |

| 借入限度額 | 1万円〜50万円 |

エポスカードの借り入れは、24時間手数料がかかりません。

キャッシングの方法は以下の3とおり。

- ATMでカードを利用する

- エポスNetからNetキャッシングで口座振込を受ける

- 電話キャッシングで口座振込を申し込む

遅い時間帯でも提携先のATMで引き出せるため、急にお金が必要になっても焦らず対応できます。

平日14:29までに申し込んだときのみ、振込融資だと即日対応が可能です。

最短数十秒で振り込まれるので、自宅や職場の近くにATMが設置されていない人は口座振替を利用しましょう。

エポスカードは年会費がかからないうえ、即日に発行してもらえます。

即日発行の手順は、たったの2ステップでシンプル。

- インターネットで事前に申し込む

- エポスカードセンターで受取手続きを行う

カードを発行したあと、ATMで即日借入する手順は以下のとおりです。

- ATMにカードを入れる

- 「融資」をタップする

- 暗証番号や借入希望額を入力する

- 現金と控えを手に取る

借り入れと返済は、以下のATMから利用できます。

- EPOS ATM

- ローソンATM

- セブン銀行ATM

- ゆうちょ銀行

- 三井住友銀行

- イオン銀行ATM

- PatSat

エポスカードセンターは主に以下の商業施設に設置されているので、買い物するついでにカード発行の手続きが行えます。

- マルイ

- モディ

- アウトレットモール

- アミュプラザ

カードセンターが近くにあるかわからない人は、カードセンター一覧で位置を確認しましょう。

エポスカードの審査は、クレジットカードを持っていない人がキャッシング枠を新たに設定するときも、最短即日に完了します。

8:00~21:50に申し込むと、10分ほどでの審査も可能です。

エポスカードを持っているけどキャッシング枠がない人は、キャッシング枠を設定するために申請しましょう。

エポスNetからキャッシング枠の設定の審査が申し込めます。

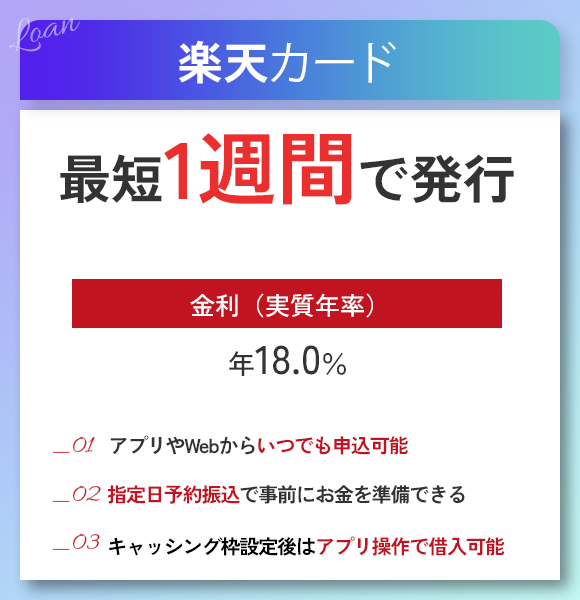

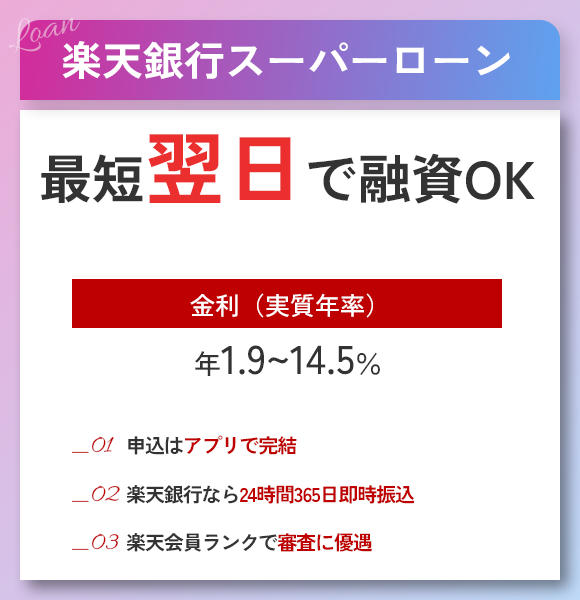

楽天カードはアプリ利用で土日でも数分で融資が受けられる

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA Mastercard JCB American Express |

| 金利 | 18.0% |

| 審査時間 | 最短10分 |

| 借入限度額 | 1万円〜90万円 |

すでに楽天カードを所持している人なら、アプリからの操作で土日でも数分で融資を受けられます。

パソコンやスマホから24時間いつでもキャッシング申込が可能です。

楽天銀行を引落口座として利用するなら、夜間でも即日振込ができます。

引落口座が楽天銀行以外の人は、即日融資が可能な受付対応時間内にキャッシングの申し込みをしましょう。

| 即日融資できる時間帯 | 振込にかかる時間の目安 |

|---|---|

| 平日0時~8時59分 | 当日9時以降 |

| 平日9時~14時49分 | 最短数分 |

平日14:50以降や土日祝日にキャッシングを申し込んでも、翌営業日9:00以降まで借入ができません。

提携ATMで借り入れすれば、原則24時間利用が可能です。

後日お金を借りる予定がある人は、「指定日予約振り込み」で申請しましょう。

あらかじめ振込日を指定すると、利用日までに余裕を持ってお金を準備できます。

キャッシング枠を設定しているか知りたい人は、楽天e-naviにログインして確認しましょう。

楽天カードを新規発行するとき、審査は最短10分で完了します。

ただしカードを受け取ってから借り入れられるので、カード発行の当日中にキャッシング枠設定の審査は終えられません。

キャッシング枠が設定済の楽天カードを持っている人は、アプリを操作して手軽に融資を受けましょう。

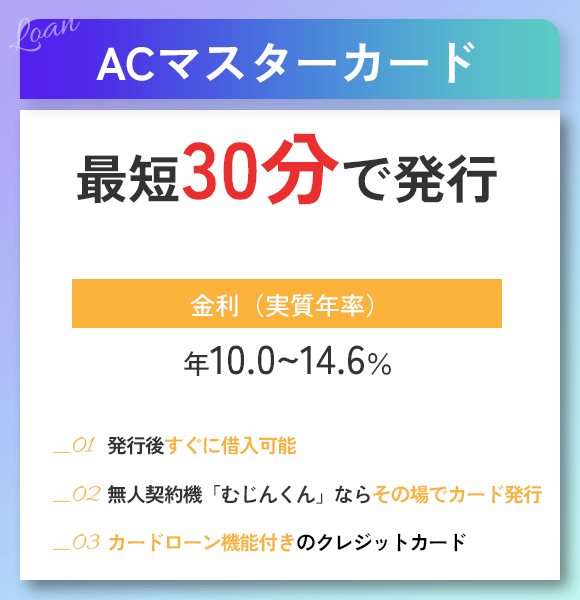

ACマスターカードは無人契約機の利用で最短30分で融資完了

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Mastercard |

| 金利 | 10.0%〜14.6% |

| 審査時間 | 最短即日 |

| 借入限度額 | 10万円〜300万円 |

無人契約機「むじんくん」を利用できるACマスターカードは、最短30分で新規カード発行から融資まで行えます。

ACマスターカードはアコムが発行しており、以下の機能を利用できます。

- クレジットカード

- カードローン

ACマスターカードに備わっているカードローン機能を利用すれば、発行後すぐに借入可能です。

無人契約機「むじんくん」は、9時〜21時まで対応が可能で、仕事帰りや土日も利用できます。

早急にお金を用意しなければいけないなら、すぐに対応できるACマスターカードに申し込みましょう。

むじんくんを利用してカードを発行する手順は、以下の4ステップです。

- インターネットで事前申込を行う

- アコムから審査結果を受け取る

- むじんくんで契約を完了する

- ACマスターカードを手に入れる

ACマスターカードを発行するときは、以下のいずれかの身分証明書を提出する必要があります。

- 運転免許証

- パスポート

- 保険証

- マイナンバーカード

むじんくんでカードを発行してキャッシングしたいときは、忘れず身分証明書を準備してください。

カードローンの機能付きのクレジットカードで、発行後当日中に借り入れたい人は、ACマスターカードがおすすめです。

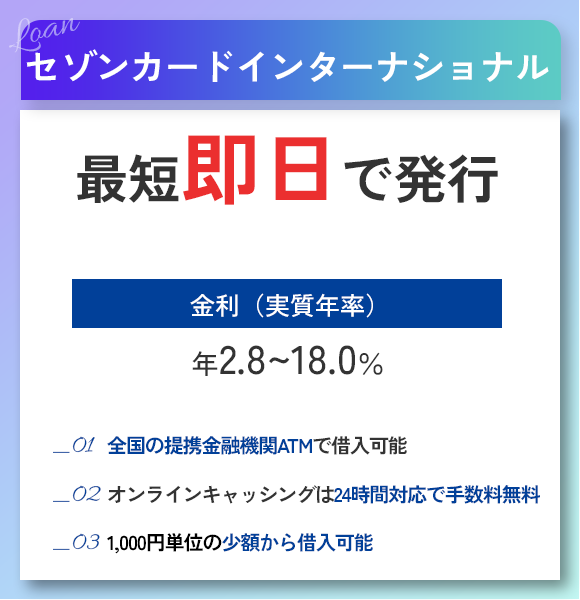

セゾンカードインターナショナルはデジタルなら即日発行できる

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA Mastercard JCB |

| 金利 | 2.8%〜18.0% |

| 審査時間 | 最短5分 |

| 借入限度額 | 1万円〜950万円 |

セゾンカードは、Web申し込みでデジタルを選択すると、カードを即日発行できます。

プラスチックカードでは即日発行ができないため、申し込む際に注意が必要です。

セゾンカードの借り入れは、主に以下の全国提携金融機関ATMで行えます。

- セゾンマークがあるATM

- セブンイレブン

- ローソン銀行

- ミニストップ

- ファミリーマート

- ポプラ

- E-net

原則24時間対応できるオンラインキャッシングは、最短数十秒で振り込みが完了します。

振込手数料がかからないうえ、振込金額を1,000円単位で少額から指定可能。

「必要以上のお金を借りるとつい使ってしまう」と心配する必要がなく、必要最低限の金額を指定できるので、借りすぎによる返済困難の防止につながります。

スマホから利用できるセゾンカードインターナショナル デジタルは、最短5分でアプリ上へのデジタル発行が完了します。

アプリ上へのカード発行後、即日借入も可能です。

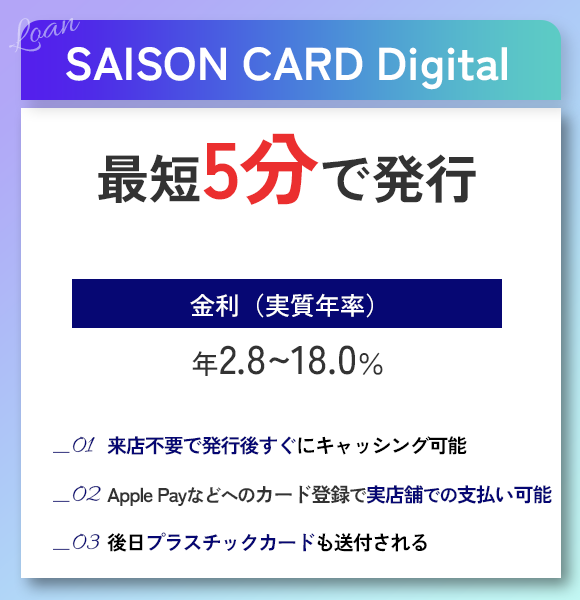

SAISON CARD Digitalは最短5分のデジタル発行で即日キャッシングが可能

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA Mastercard JCB American Express |

| 金利 | 2.8%~18.0% |

| 審査時間 | 最短5分 |

| 借入限度額 | 1万円〜950万円 |

来店不要のSAISON CARD Digitalは、最短5分でデジタル発行が完了するクレジットカードです。

最短5分でデジタル発行後にキャッシングも利用が可能なので、早急にお金が必要になった人に向いています。

発行後にカードの番号を確認すれば、ネットショッピングでも利用が可能です。

Apple PayやGoogle Payにカードの番号を登録すれば、実店舗で買い物するときの支払いにも使えます。

後日プラスチックカードも送付されてくるので、カード本体を使いたい人にもぴったりです。

プラスチックカードが手に入るまで、振込借入のみ対応できます。

カードが手元に届けばATMでの借り入れもできるようになり、すぐお金を借りたいときでも手間がかかりません。

最短5分でクレジットカードを発行してキャッシングしたい人は、SAISON CARD Digitalがおすすめです。

銀行カードローンのおすすめキャッシング先は安定収入があれば低金利で利用できる

毎月安定収入がある人は、銀行カードローンでキャッシングすると低金利で借りられる可能性があります。

キャッシングにおすすめの利便性が高い銀行カードローンは以下の通りです。

| 銀行カードローン | 金利(年率) | 利用限度額 | 無利息期間 |

|---|---|---|---|

| 楽天銀行スーパーローン |

1.9%~14.5% ※利息半減キャンペーン中! |

10〜800万円 | ✕ |

| 住信SBIネット銀行カードローン | 1.99%~14.79% | 10〜1,000万円 | ✕ |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.4%〜14.6% | 10〜800万円 | ✕ |

| 三井住友銀行のカードローン | 1.5%~14.5% | 10〜800万円 | ✕ |

| セブン銀行カードローン | 12.0~15.0% | 10〜300万円 | ✕ |

| みずほ銀行カードローン | 2.0%~14.0% | 10〜800万円 | ✕ |

| オリックス銀行カードローン | 1.7%~14.8% | 10〜800万円 | ◯ |

| りそな銀行カードローン | 2.14%~13.65% | 10〜800万円 | ✕ |

| 横浜銀行カードローン | 1.5%~14.6% | 10〜1,000万円 | ✕ |

| auじぶん銀行カードローン | 1.48%~17.5% | 10〜800万円 | ✕ |

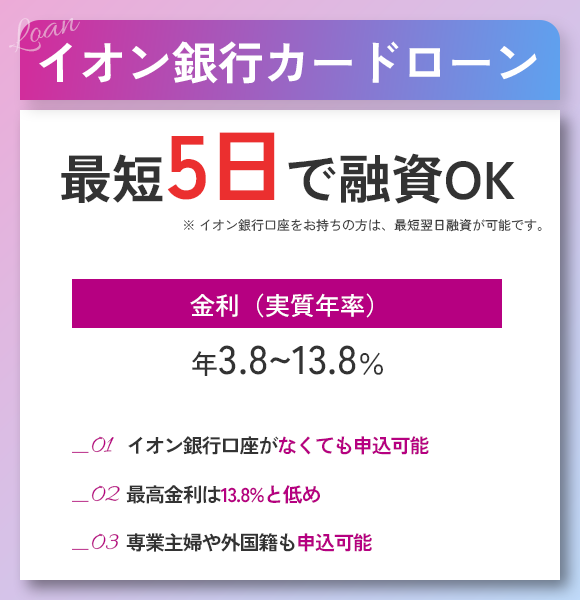

| イオン銀行カードローン | 3.8%~13.8% | 10〜800万円 |

✕ ※無利息期間キャンペーン開催あり |

銀行カードローンは、消費者金融と比べて低金利で借りられます。

銀行カードローンが低金利なのは、カードローンの利息以外でも収益を上げられるサービスを展開しているからです。

| カードローン | 業務形態 | 金利の理由 |

|---|---|---|

| 消費者金融 | 貸金業者なので、お金を貸すことに特化している | カードローンがメインサービスなので、金利を高くして利益を上げる必要がある |

| 銀行 | 金融機関なので、カードローン以外にもお金に関するサービスを多く展開している | カードローン以外でも利益を挙げられるので、金利を高くしなくてもいい |

消費者金融は貸金業者なので、キャッシングに特化しています。

カードローン以外のサービスがほぼないため、高めに設定した利息で収益を得ています。

銀行はカードローン以外の事業も幅広く提供しており、カードローンの利息以外からも収益を上げられます。

- マイカーローン、住宅ローンなどの高額なローン

- 各種目的別ローン

- 積立預金

- 保険

- クレジットカード、デビットカード

低めの金利でも経営を続けられるため、意図的に高金利にする必要がないと考えられます。

銀行カードローンの金利は最高15.0%前後で、りそな銀行やイオン銀行では13%台で借入可能です。

消費者金融は最高金利18.0%前後なので、最大5.0%分利息を抑えられます。

より低金利でキャッシングしたい人は、銀行カードローンを利用しましょう。

銀行カードローンは審査に時間がかかるケースもある

銀行カードローンは低金利でキャッシングできる代わりに、貸し倒れを防ぐため収入の有無や金融トラブルの審査を慎重に行います。

今回紹介するおすすめキャッシングサービスの中では、auじぶん銀行カードローンの1時間が最も短い審査時間です。

消費者金融のように申し込みから20分前後では借りられないので、急いでいるときは早めに申し込みましょう。

当日中に審査結果を受け取りたいなら、午前中~昼までに申し込んでおくのがおすすめです。

1時間~即日で審査結果が出るのはあくまで最短であり、申込内容や混雑状況によってはさらに時間がかかります。

申し込みの翌日~1週間ほどかかるケースもあるので、余裕を持って申し込みましょう。

遅くとも、お金を使いたい日の3日前までに申し込みを完了しておくのがおすすめです。

銀行カードローンの審査通過には安定収入が必須

金利が低い銀行カードローンでキャッシングするためには、安定収入が必要です。

安定収入とは、毎月一定金額の収入を得ている状態を指します。

安定収入の例

| 審査通過しやすい収入 | 審査通過しにくい収入 | |

|---|---|---|

| 1月 | 10万円 | 5万円 |

| 2月 | 10万円 | 25万円 |

| 3月 | 10万円 | 0円 |

3ヶ月間で30万円収入を得ている場合、毎月10万円ずつ一定の収入を得ている方が、審査に通過しやすい傾向です。

逆に毎月の収入がバラつきやすい人は、収入を得ていても審査通過が難しくなります。

毎月決められた金額を返済し続けなければならないので、「今月は収入がないので返済できない」となる可能性がある人は審査で不利です。

銀行カードローンでのキャッシングは、以下のように毎月の収入が安定しやすい職業におすすめ。

- 正社員

- 公務員

- 契約社員

- 派遣社員

- シフト制アルバイト

契約社員やアルバイトの人は、1ヶ月の勤務日数が多く、収入が高いほど審査に通過しやすくなります。

掛け持ちや副業をしている人は、すべての収入を合算した金額で申し込みましょう。

楽天銀行スーパーローンは優遇審査で楽天ユーザーに優しいキャッシング業者

| 項目 | 詳細 |

|---|---|

| 金利 | 1.9%~14.5% ※利息半減キャンペーン中! |

| 利用限度額 | 10万円~800万円 |

| カードレス | ✕ |

| 無利息期間 | ✕ |

楽天銀行スーパーローンは、楽天の会員ランクによって優遇審査が受けられる※キャッシングサービスです。

楽天会員ランクが高いほど、審査で有利になる可能性があります。

| 楽天会員ランク | ランクアップとキープの条件 |

|---|---|

| レギュラー | 楽天サービスを使用してポイントを獲得 |

| シルバー |

|

| ゴールド |

|

| プラチナ |

|

| ダイヤモンド |

|

ダイヤモンドランクを維持する場合、半年間で4,000ポイント以上獲得しなければなりません。

楽天ポイントは基本100円=1ポイントで、条件達成までに40万円以上、1ヶ月あたり67,000円分の買い物が必要です。

ダイヤモンドランクは、少なくとも毎月67,000円は買い物できる支払い能力があると判断できます。

支払い能力がある人はカードローンの返済にもお金を回せると考えられるため、審査通過の可能性が上がります。

楽天カードを持っている人や、ポイントを貯めておりランクが高い人は楽天銀行スーパーローンを選びましょう。

いつも使っているサービスの利用履歴も参考にしてくれるため、楽天のヘビーユーザーほど利用しやすいカードローンです。

ローンカードの受け取りは避けられませんが、楽天銀行名義で届くため「口座を開設した」と言えばバレにくいのもメリット。

できるだけ誰にもバレずにキャッシングしたい人にも向いています。

最低返済額2,000円からで無理なく利用できる

楽天銀行スーパーローンの返済額は借入残高によって決まり、最低2,000円で済みます。

| 借入残高 | 毎月の返済額 |

|---|---|

| ~10万円 | 2,000円 |

| 10~30万円未満 | 5,000円 |

| 30~50万円未満 | 10,000円 |

| 50~100万円未満 | 15,000円 |

| 100~150万円未満 | 20,000円 |

| 150~200万円未満 | 30,000円 |

| 200~250万円未満 | 35,000円 |

| 250~350万円未満 | 40,000円 |

| 350~400万円未満 | 45,000円 |

| 400~500万円未満 | 50,000円 |

| 500~600万円未満 | 60,000円 |

| 600~700万円未満 | 80,000円 |

| 700~800万円未満 | 100,000円 |

10万円未満しか借りないなら、毎月の返済はたった2,000円でOK。

コンビニでの買い物を少し我慢したり、趣味に使っていたお金を少し返済に回せばいいだけなので負担になりません。

家計を圧迫しにくいため、返済できず滞納するリスクも回避できます。

50万円までのキャッシングも毎月10,000円で済むため、金銭的に余裕がなく返済が不安な人に向いています。

アルバイトのみの学生や、フリーターで収入が低い人でも選びやすい銀行カードローンです。

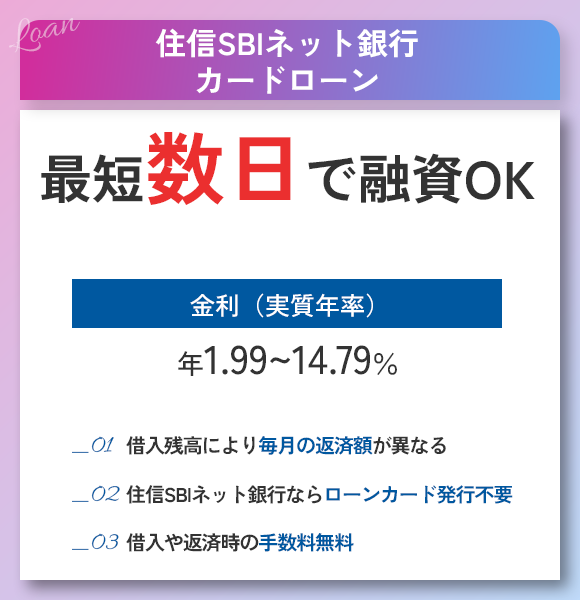

住信SBIネット銀行カードローンはカードレスで利便性抜群なキャッシングが可能

| 項目 | 詳細 |

|---|---|

| 金利 | 1.99%~14.79% |

| 利用限度額 | 10万円~800万円 |

| カードレス | ◯ |

| 無利息期間 | ✕ |

住信SBIネット銀行カードローンは、カードレスでスマホ1つのキャッシングが可能です。

申し込みから借り入れまですべてWebで完結するため、銀行へ行く手間がありません。

平日の昼間に時間を取れない社会人や、生活リズムが崩れがちな夜勤がある人でも申し込みやすいのがメリット。

カードローンを利用するためには住信SBIネット銀行の口座開設も必要ですが、口座もWeb上で作成できます。

郵送物が届いてもキャッシュカードのみなので、郵送物の中身を見られてもお金を借りたとはバレません。

住信SBIネット銀行カードローンは、借り入れと返済時の手数料が0円で済みます。

限度額の範囲内で、必要なタイミングに何度借りても手数料がかさみません。

後日の予定に合わせて多めに借りておくと、手元にお金がある安心感から使いすぎてしまうことも。

「今は1万円だけ借りたい」「後日もう1回借りたい」と細かく借り入れしたい人に向いています。

住信SBIネット銀行は他銀行への振込が1ヶ月5回まで無料なので、メインバンクが別の銀行でもOK。

スマホやPCから住信SBIネット銀行口座へ振り込みで借り入れしたあと、メインバンクに送金すればいつもの口座から引き出せます。

できるだけ手数料を節約しつつキャッシングしたい人は、住信SBIネット銀行カードローンを選びましょう。

優遇金利で最大0.6%ダウン

住信SBIネット銀行カードローンの金利は借入限度額によって異なり、条件を満たせば最大0.6%の引き下げも可能です。

| 項金利の引き下げ条件 | 引き下げ率 |

|---|---|

| SBI証券口座を保有、登録済 または住信SBIネット銀行住宅ローン残高がある |

年0.5%引き下げ |

| ミライノカード(JCB)を保有しており、住信SBIネット銀行を引き落とし口座に設定している | 年0.1%引き下げ |

| 上記2つの条件を満たしている | 年0.6%引き下げ |

審査によって上限金利である14.79%が適用されても、最大14.19%まで下げられます。

例えば3ヶ月間30万円を借りたとき、金利が0.6%下がるだけで支払う利息は500円安くなる計算です。

生活費がなくて困っているときは、500円でも余計な出費は減らしたいもの。

条件を1つでも満たせる人は、住信SBIネット銀行カードローンを選んで手数料や利息を節約しましょう。

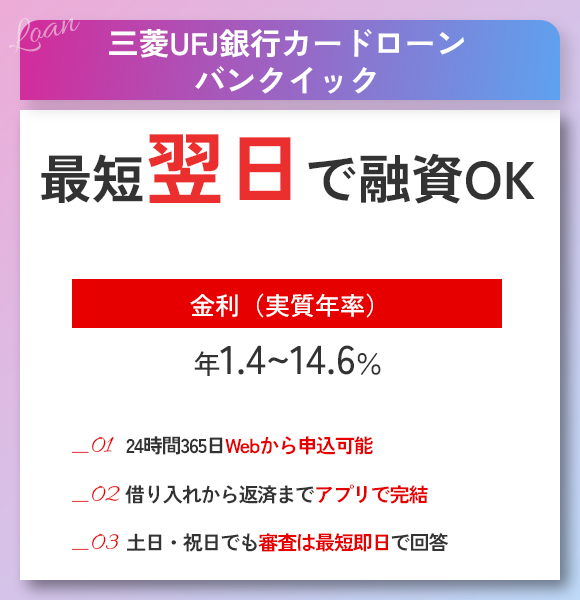

三菱UFJ銀行カードローン「バンクイック」は口座を持っていればアプリとカードレスで借入可能

| 項目 | 詳細 |

|---|---|

| 金利 | 1.4%~14.6% |

| 利用限度額 | 10万円~800万円 |

| カードレス | △ ※口座保有者のみカードレス対応 |

| 無利息期間 | ✕ |

三菱UFJ銀行カードローン「バンクイック」は、銀行口座を持っている人ならカードレスでの借り入れが可能です。

カードレスに対応していない銀行カードローンも多く、口座開設が必須だと少なくともキャッシュカードの受け取りが必要です。

学生や主婦で銀行口座を増やすと怪しまれやすい人は、郵送物が届くだけで「何かあったのかも」と疑われるきっかけになります。

バンクイックでは、三菱UFJ銀行の口座を持っていれば追加の郵送物がありません。

Webのマイページから振込申請をすれば、カードを一切使わずバレずにキャッシングできます。

ATMに行く必要もなく、場所を問わずどこでもキャッシングできるので、家族と同居していてもバレにくいのが大きなメリットです。

三菱UFJ銀行はATMが多く利便性が高いうえ、給与受け取りの指定口座にされるケースもあるため、口座を持っている人が多いメガバンク。

普段使っている銀行からカードレスでお金を借りられれば、管理する口座やアプリが増えないので返済も忘れにくいです。

カードレス契約で利用できる借入方法

| 手続き方法 | 対応可否 |

|---|---|

| 借り入れ:振込 | ◯ |

| 借り入れ:ATM | ✕ |

| 返済:振込 | ◯ |

| 返済:ATM | ✕ |

カードレスで契約する場合、手持ちのキャッシュカードを使ったATMでの借り入れはできません。

スマホATMも対応していないので、口座への振込のみで借り入れや返済を済ませましょう。

三菱UFJ銀行の口座がなくても借りられる

バンクイックは、三菱UFJ銀行の口座を持っていなくても利用可能です。

申込時に口座開設も不要なので、新しく管理する口座を増やしたくない人に向いています。

三菱UFJ銀行の口座がない人はカードレス契約ができないので、審査通過後にローンカードを受け取りましょう。

ローンカードがあればATMからのキャッシングもでき、すぐに現金を確保したいときに最適。

「このあとすぐ飲み会で現金が必要」「現金しか使えないイベントに行きたい」といったときに役立ちます。

運転免許証があれば、Webで申し込んで審査通過後にテレビ窓口ですぐに受取可能です。

カードありでも郵送物を避けられるので、低金利かつバレにくい方法でキャッシングしたい人はバンクイックを選びましょう。

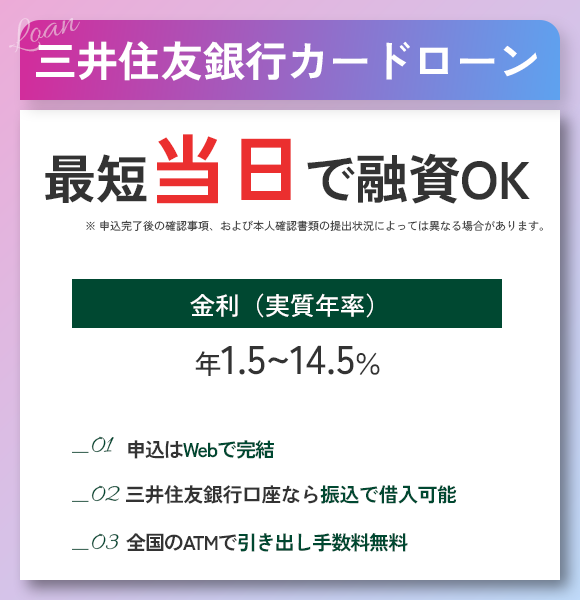

三井住友銀行のカードローンはキャッシングしたお金を返済できるか不安な人におすすめ

| 項目 | 詳細 |

|---|---|

| 金利 | 1.5%~14.5% |

| 利用限度額 | 10万円~800万円 |

| カードレス | ◯ |

| 無利息期間 | ✕ |

三井住友銀行のカードローンでは、以下4つから毎月の返済日を自由に選べます。

- 毎月5日

- 毎月15日

- 毎月25日

- 毎月月末

給料日と返済日が離れていると、返済までにお金を使い込んでしまい滞納するリスクも少なくありません。

給料を受け取ってすぐ余裕があるタイミングを返済日にしておけば、滞らず毎月返済を続けられます。

おすすめの返済日選択

| 給料日 | おすすめの返済日 |

|---|---|

| 10日、15日 | 15日 |

| 20日、25日 | 25日 |

| 月末、月初 | 月末、5日 |

キャッシングしたお金を返済できるか不安な人は、自分の都合に合わせて返済日を選べる三井住友銀行のカードローンを選びましょう。

三井住友銀行のカードローンでは、最低返済金額が2,000円からで無理なく返済できます。

10万円以下のキャッシングなら2,000円ごとに返済すればいいので、収入に余裕がない人におすすめです。

収入が低い学生や、転職・休職中でお金に余裕がないときに申し込みましょう。

三井住友銀行の口座を持っていなくても申し込みできるので、管理する口座を増やす必要もありません。

三井住友銀行のカードローンは早ければ当日に審査結果が分かる

三井住友銀行のカードローンは、審査結果が早ければ当日に分かります。

お金を借りられるか早く確認できるので、審査に落ちた場合別のカードローンへ申し込むかすぐ判断できるのがメリット。

銀行カードローンは金利が低い分審査も慎重に行われますが、最近はスピーディな審査にも対応しています。

特に、三井住友銀行をメインバンクとして利用している人は、以下のポイントが判断材料になる可能性も。

- 口座にある程度お金が入っている

- 毎月収入を受け取っている

- 引き落としで定期的な支払いができている

毎月収入を受け取っており、クレカや公共料金の引き落としを問題なく行えていれば、カードローンの支払いもできると前向きに捉えられます。

審査で有利に働き、審査スピードが上る可能性も。

銀行カードローンで早く審査結果を受け取りたい人は、三井住友銀行のカードローンを選びましょう。

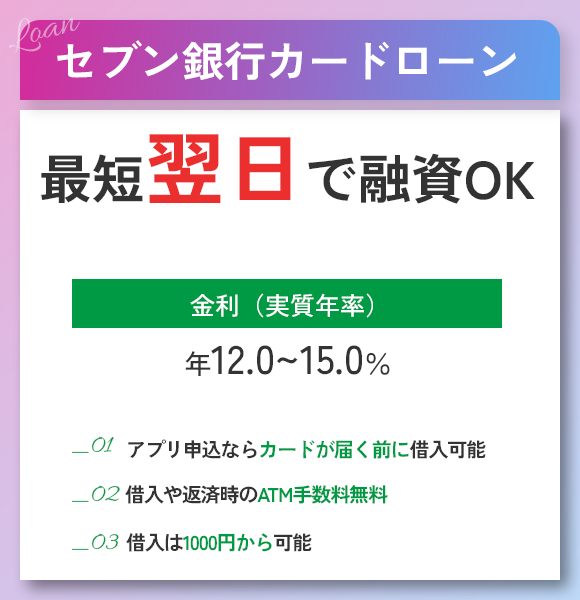

スマホATM対応で完全Web完結のキャッシングが可能なセブン銀行カードローン

| 項目 | 詳細 |

|---|---|

| 金利 | 12.0~15.0% |

| 利用限度額 | 10万円~300万円 |

| カードレス | ◯ |

| 無利息期間 | ✕ |

セブン銀行カードローンは、ローンカードなしでスマホATMを利用できます。

スマホATMは、スマホアプリを通してATMからキャッシングできるシステム。

消費者金融には多くありますが、銀行カードローンでスマホATMを採用しているケースはほぼありません。

郵送物なしでローンカードを受け取る必要がないにもかかわらず、コンビニATMからすぐに現金を引き出せます。

スマホのみ持っていればいいので、電子マネー払いに慣れていて財布を持ち歩かない人や、財布を忘れたときにもおすすめ。

「現金でチャージが必要な交通費が足りない」「急に現金が必要になった」といったときに最適です。

セブン銀行ATMは、全国のセブン-イレブンだけでなく駅構内や商業施設の中にも多く設置されています。

ATMは全国で27,000台以上※あり、普段の通学や通勤路で見かける機会も多いはず。

※参照:数字で見るセブン銀行

いざというときにATMを探し回らなくてもすぐ見つかるので、急いでいるときや旅行先で慣れない環境でも困りません。

スマホATMが使えて利便性が高いうえ、上限金利15.0%で低金利なのも大きなメリット。

利便性が近い消費者金融より3.0%も利息を抑えられるので、余計な出費を極力減らしたい人はセブン銀行カードローンを選びましょう。

審査結果は早くても翌日なので早めの申し込み必須

セブン銀行カードローンは即日キャッシングに対応していません。

審査結果は申し込みの最短翌日以降に分かるので、お金を使いたい予定が決まっているなら2~3日前までには申し込みを済ませましょう。

今すぐお金を借りたいときは契約が間に合わないので、消費者金融を利用するのがおすすめです。

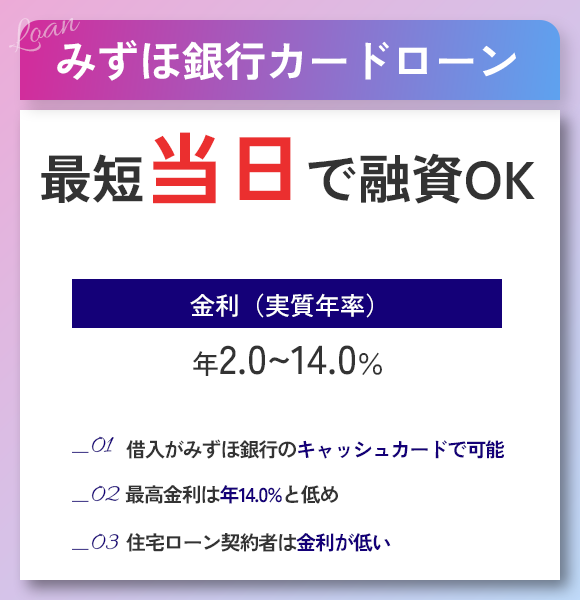

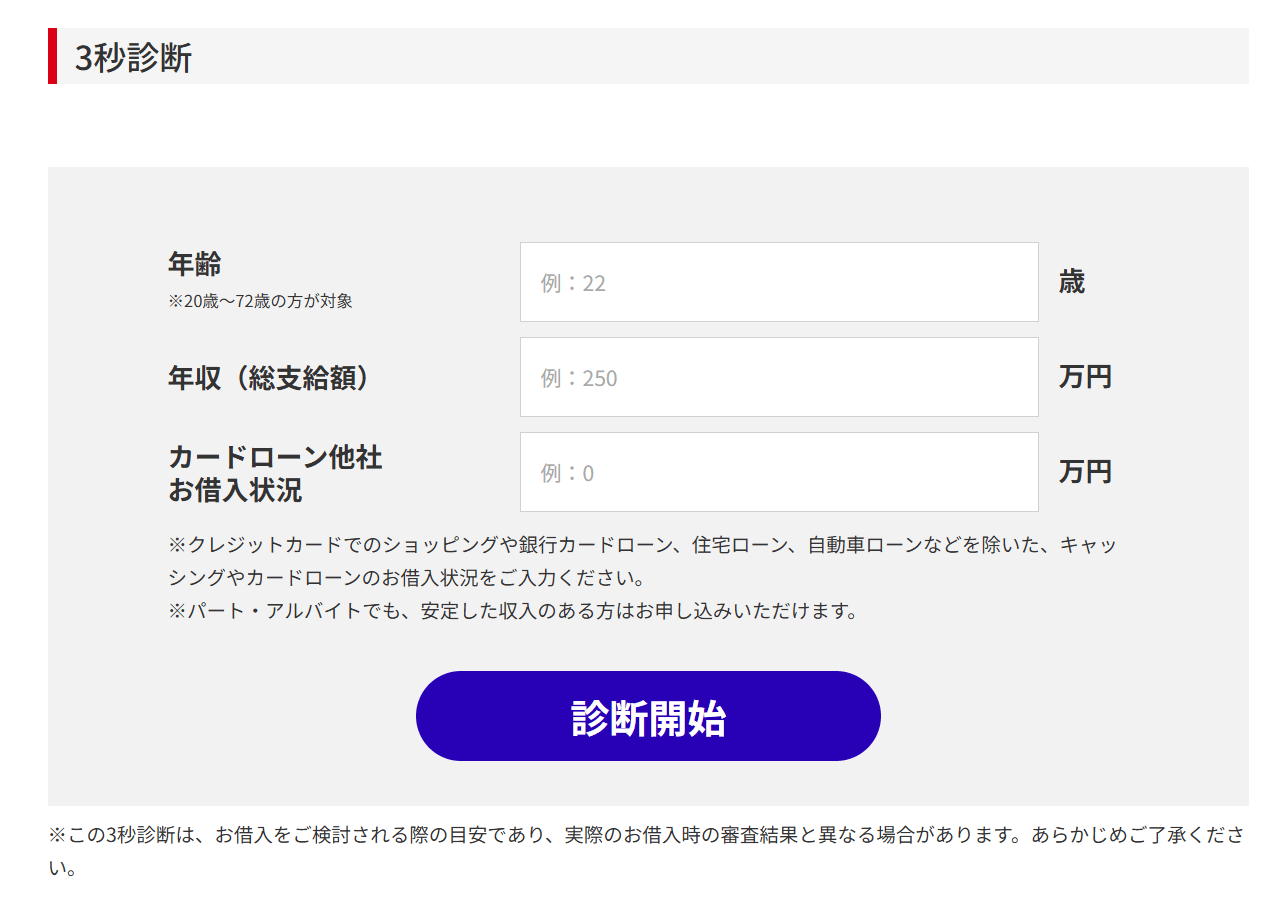

みずほ銀行カードローンは最短当日融資で10秒借り入れ診断もできるスピード感が魅力

| 項目 | 詳細 |

|---|---|

| 金利 | 2.0%~14.0% |

| 利用限度額 | 10万円~800万円 |

| カードレス | △ ※口座保有者のみキャッシュカード一体型利用可能 |

| 無利息期間 | ✕ |

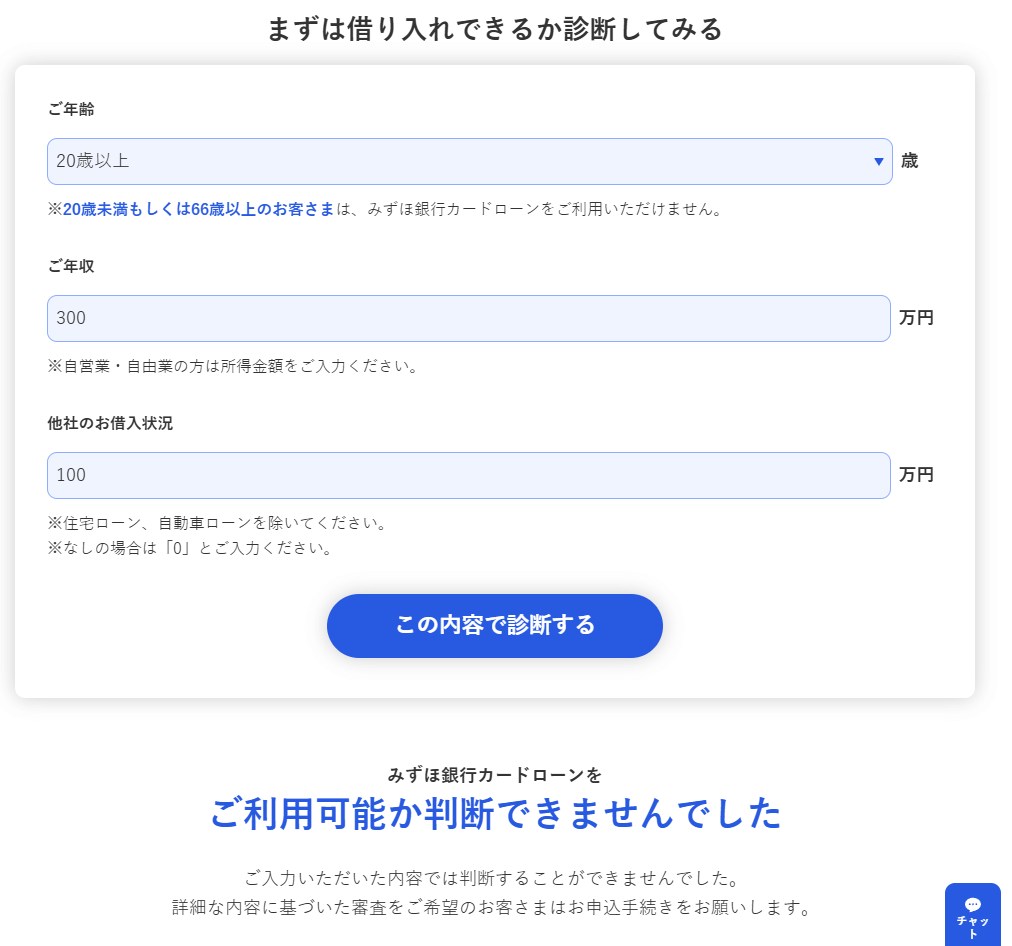

みずほ銀行カードローンは、最短即日キャッシングにも対応しているスピード感が魅力なカードローンです。

早ければ今日中に現金を受け取れるので、急いでまとまったお金を用意したい人に最適。

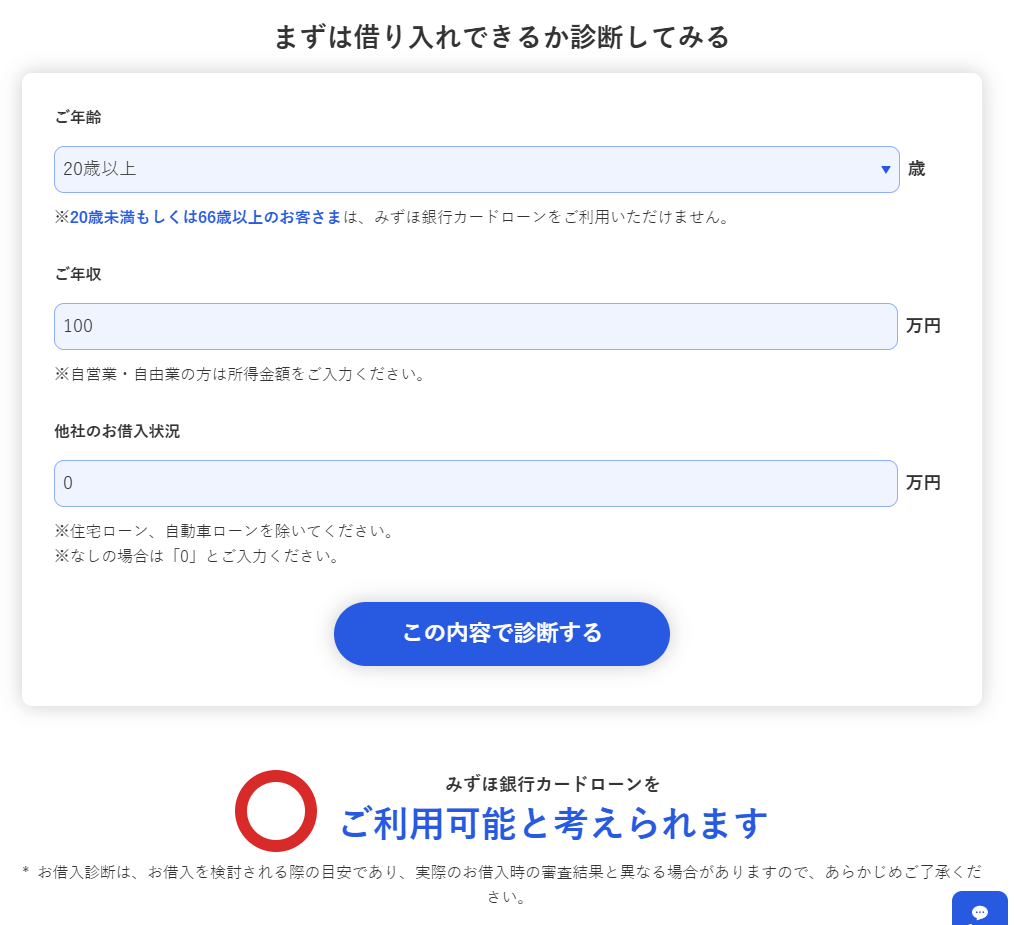

- 年齢

- 年収

- 他社借入金額

上記を入力すれば、借り入れできるかを10秒で診断してもらえます。

自分の状況でみずほ銀行の審査に通る可能性があるかを確認できるので、申込前に診断を行ってみましょう。

診断で「借り入れできない」と判断できれば違うカードローンを選ばなければならないので、申込内容を入力する手間も省けます。

年収が100万円でも、他社借入が0円なら「ご利用可能と考えられます」と表示されました。

逆に年収が300万円でもすでに100万円借りているケースでは、「判断できませんでした」と表示されています。

上記は詳細な審査をしなければ判断できない状況なので、審査通過の可能性が低いです。

複数のカードローンに申し込むと余計審査落ちする可能性もあるので、10秒診断の結果を参考に申し込むか検討しましょう。

みずほ銀行の上限金利は14.0%と消費者金融より低く、高額融資になればなるほど利息の発生を抑えられます。

例)50万円キャッシングしたときの利息1ヶ月分

| カードローン(年率) | 1ヶ月分の利息 |

|---|---|

| みずほ銀行カードローン(14.0%) | 5,753円 |

| 消費者金融カードローン(18.0%) | 7,397円 |

50万円借りたとき、金利が4.0%下がると利息は約1,600円も節約可能です。

さらにみずほ銀行で住宅ローンの契約があれば、0.5%の金利優遇も受けられます。

上限金利が13.5%になるので、銀行カードローンの中でも特に利息を抑えやすいです。

住宅ローンの契約がある人や、低金利で即日キャッシングしたい人はみずほ銀行カードローンを選びましょう。

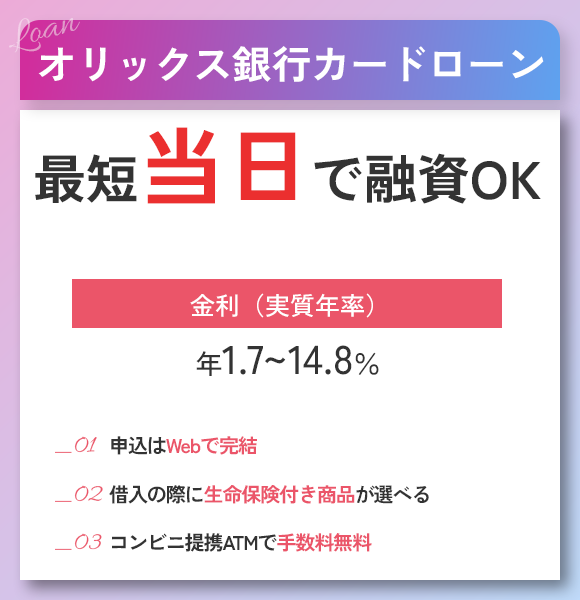

オリックス銀行カードローンは低金利と30日間の無利息期間を使って利息を節約できる

| 項目 | 詳細 |

|---|---|

| 金利 | 1.7%~14.8% |

| 利用限度額 | 10万円~800万円 |

| カードレス | ✕ |

| 無利息期間 | ◯ |

オリックス銀行カードローンは、今回紹介する銀行カードローンの中で唯一無利息期間を採用しています。

初めて利用する人は、契約日の翌日から30日間にわたって利息がかかりません。

契約日の翌日から適用されるので、審査に通ったらすぐキャッシングすれば30日間の無利息期間を無駄なく活用できます。

オリックス銀行カードローンは、審査に通り次第すぐにでもお金を借りたい人に向いています。

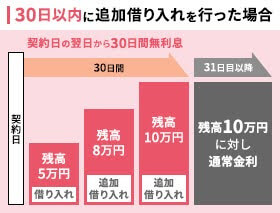

契約日から30日以内であれば、いつ借りても無利息期間が適用。

今すぐ必要な5万円だけ借りて、1週間後に3万円追加借り入れしても合計8万円分が30日間無利息です。

まとめてキャッシングせず、必要なタイミングでこまめに借りたい人もオリックス銀行カードローンを利用しましょう。

キャッシングしているだけでがん保障特約付きプラン「Bright」が利用できる

オリックス銀行カードローンは、金利や手数料の上乗せなしで「Bright」への加入申し込みも可能です。

「Bright」とは、オリックス銀行が提供するがん保障の特約が付いた特別プランです。

- 死亡、もしくは高度障害と診断された

- がんの診断が確定した

上記のいずれかに該当したとき、保険金が充当されて借入残高からマイナスしてもらえます。

例)支払われる保険金が100万円の場合

| 借入残高 | 診断後の借入残高 |

|---|---|

| 100万円 | 0円 |

| 120万円 | 20万円 |

保険金が借入残高と同額のときは、保険金ですべて完済できるため返済が免除されます。

保険金より借入残高が多いときは、保険金分が免除された残りを返済すればOKです。

いずれも返済の負担を大きく減らせるうえに、「自分に何かがあったとき家族に迷惑をかけてしまう」と不安な気持ちも拭えます。

保険料や手数料はかからないので、いざというときのために備えておきたい人は「Bright」にも合わせて申し込みましょう。

オリックス銀行カードローンの申込時に、「Bright」へ申し込む項目にチェックを入れるだけで済みます。

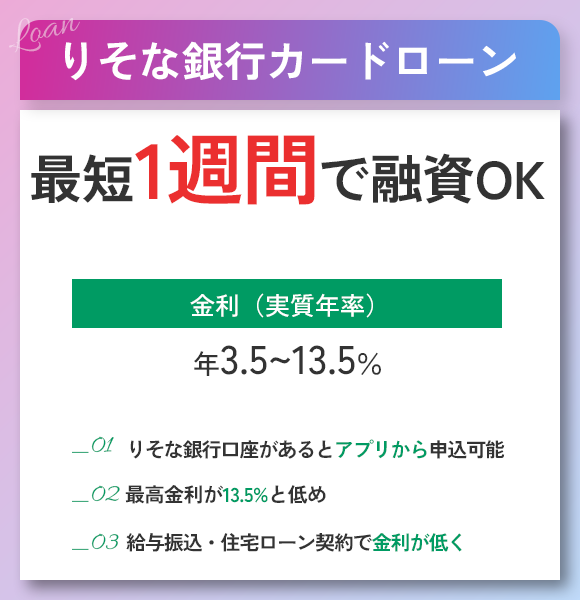

りそな銀行カードローンは上限金利13.65%で若者におすすめ

| 項目 | 詳細 |

|---|---|

| 金利 | 2.14%~13.65% |

| 利用限度額 | 10万円~800万円 |

| カードレス | ✕ |

| 無利息期間 | ✕ |

りそな銀行カードローンは、上限金利13.65%と低金利なのがメリットです。

同じ金額と同じ期間で借り入れしたとき、金利による利息の差は以下の通り。

例)30万円を借りて3年で返済したときの利息総額

| カードローン | 金利 | 利息総額 |

|---|---|---|

| りそな銀行カードローン | 13.65% | 67,005円 |

| 三菱UFJ銀行カードローン「バンクイック」 | 14.6% | 72,256円 |

| 消費者金融 | 18.0% | 88,325円 |

金利が14.0~15.0%前後のカードローンと比較しても、支払う利息は5,000円ほど減額。

消費者金融と比べれば20,000円以上も安くなるので、返済時の負担を減らしたい人におすすめです。

5,000円あればスーパーで2週間分ほどの食品が買えるので、利息を減らすだけで生活に余裕が出ます。

20,000円も節約できればこれまで我慢していた家電の買い替えや、趣味にもお金を回せて気持ちが楽に。

「カードローンは破産しそうで怖い」と不安を抱いている人こそ、りそな銀行カードローンを利用しましょう。

30万円以下の融資と30代までの利用が多い

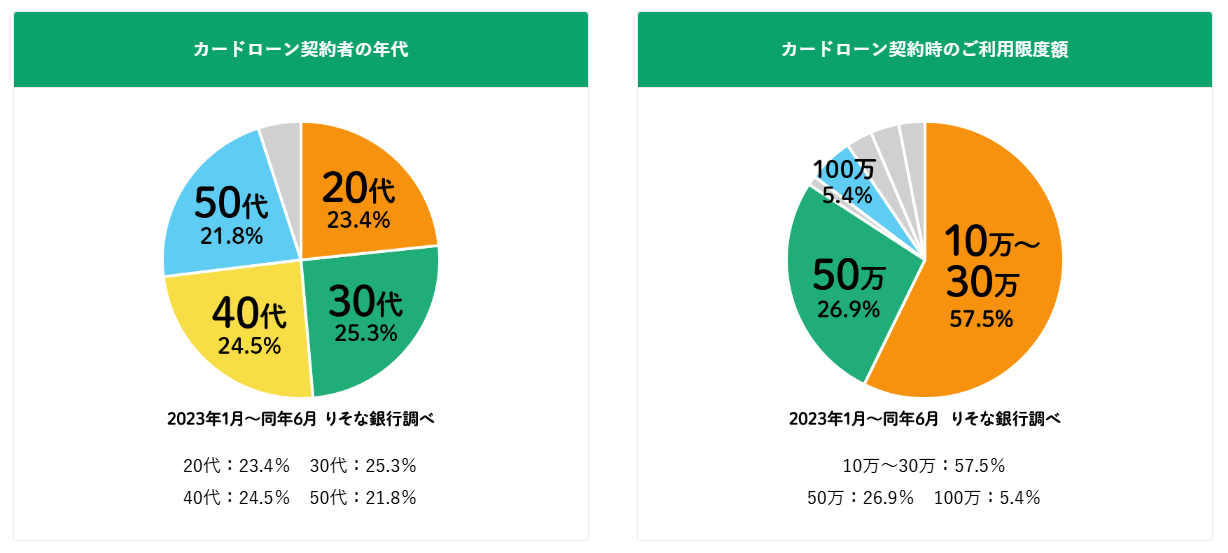

りそな銀行は、実際どのような人が審査に通過して利用しているのか統計を発表しています。

りそな銀行カードローンは、利用者のうち約50%が20~30代で、若い世代が多く利用していると分かります。

20~30代は転勤や転職による引っ越しや、出産と結婚でなにかと出費が多い時期。

出費に対して収入がまだ高くない人も多いため、生活の一助として利用している人が多い傾向です。

借入金額は30万円までの融資が57.5%を占めており、無理な借り入れはしていません。

りそな銀行でお金を借りたいときは、希望借入金額を30万円以下にすると審査通過しやすい可能性があります。

無理な借り入れは希望せず、自分の収入と照らし合わせて最低限の金額で申し込みましょう。

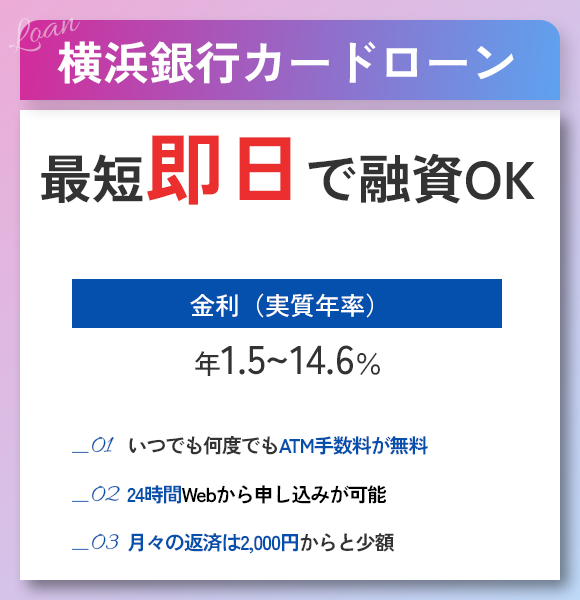

横浜銀行カードローンはコンビニATMも手数料0円で何度もキャッシング可能で急ぎ現金も用意できる

| 項目 | 詳細 |

|---|---|

| 金利 | 1.5%~14.6% |

| 利用限度額 | 10万円~1,000万円 |

| カードレス | ✕ |

| 無利息期間 | ✕ |

横浜銀行カードローンは、借り入れや返済時の手数料が何度でも無料で利用可能です。

手数料無料で借り入れと返済ができるATMは以下の通り。

- 横浜銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- E-net

- イオン銀行ATM

横浜銀行ATMは小田急線すべての駅に設置されており、通勤や通学で駅を利用するついでに手続きできます。

わざわざコンビニや銀行を探す必要がないので、急な入り用でもすぐに現金を用意できるのがメリットです。

各コンビニに設置されているATMでも手数料が無料になるため、横浜や小田急線沿いに住んでいない人も不便なくキャッシングできます。

イオン銀行ATMも手数料がかからないので、買い物のついでに利用可能。

家族と一緒にいるタイミングでも、お金を下ろす操作とほぼ変わらないので怪しまれません。

カードローンでお金を借りるとき、借り入れと返済で毎回220円ほどの手数料がかかります。

手数料は1回の手続きごとにかかるため、36回(3年)で返済する場合の手数料は7,920円です。

横浜銀行カードローンなら、ATMで返済するときにかかる余計な出費を0円に抑えられます。

アプリやWebからも返済できますが、口座に返済の履歴が残ってしまうため「通帳を見られてバレたくない」といった人はATMでの返済がおすすめ。

手数料を抑えつつ履歴を残さないようキャッシングしたい人は横浜銀行カードローンを選びましょう。

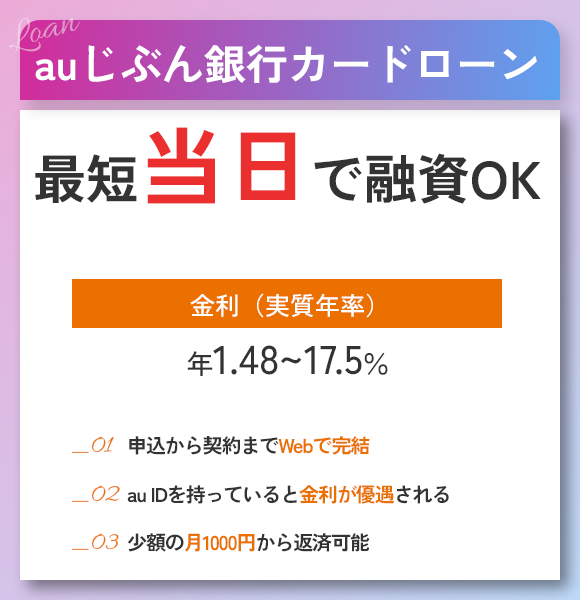

auじぶん銀行カードローンは金利優遇や毎月1,000円からの返済で家計を圧迫せずにキャッシングできる

| 項目 | 詳細 |

|---|---|

| 金利 | 1.48%~17.5% |

| 利用限度額 | 10万円~800万円 |

| カードレス | ✕ |

| 無利息期間 | ✕ |

auじぶん銀行カードローンは、最低返済金額が1,000円からで家計を圧迫しません。

返済金額は借入限度額と借入残高によって決まり、基準は以下の通りです。

| 借入残高 | 限度額10~90万円 | 限度額100~250万円 | 限度額260~800万円 |

|---|---|---|---|

| 10万円 | 2,000円 | 1,500円 | 1,000円 |

| 20万円 | 4,000円 | 3,000円 | 2,000円 |

| 30万円 | 6,000円 | 4,500円 | 3,000円 |

| 40万円 | 8,000円 | 6,000円 | 4,000円 |

| 50万円 | 10,000円 | 7,500円 | 5,000円 |

| 60万円 | 12,000円 | 9,000円 | 6,000円 |

| 70万円 | 14,000円 | 10,500円 | 7,000円 |

| 80万円 | 16,000円 | 12,000円 | 8,000円 |

| 90万円 | 18,000円 | 13,500円 | 9,000円 |

| 100万円 | ― | 15,000円 | 10,000円 |

| 110万円 | ― | 16,500円 | 11,000円 |

借入限度額が90万円以下でも、毎月の返済金額は最低2,000円で済みます。

現在の生活費から2,000円捻出するだけでいいので、生活水準を下げずに返済を続けられます。

auじぶん銀行カードローンは上限金利が消費者金融に近いので、返済が長期化すると利息が高額になりがち。

少しでも金銭的な余裕ができたときは、期日にかかわらず早めの返済を心がけましょう。

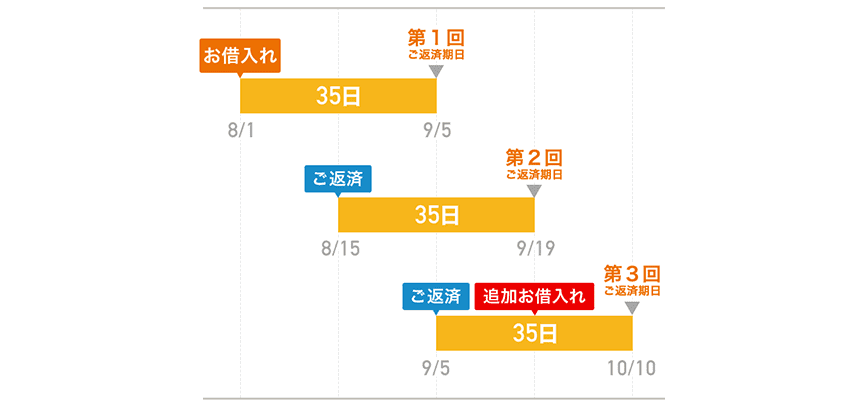

auじぶん銀行カードローンは、35日ごとの返済が利用できます。

35日ごとの返済は、最後に返済した日から35日後が次の返済期限になるシステムです。

期日までならいつでも返済してOKで、返済日を起点に次の返済日が毎回変わります。

余裕があるときは早めに返済を進めて、できるだけ発生する利息を少なく抑えましょう。

逆にお金に余裕がない月は、35日以内なら返済を翌月に回せます。

1月25日に返済したとしたら、次の返済日は3月1日になるため2月は返済不要です。

返済の自由度が高いため、初めてのキャッシングで返済に不安がある人はauじぶん銀行カードローンを利用しましょう。

リボ払いや他社借入の借り換えができる

auじぶん銀行カードローンは、今抱えている他社借入やリボ払いの借り換えにも利用可能です。

借り換えコースは上限金利が12.5%で、通常のカードローンよりも利息を抑えられます。

今返済中のローンやリボ払いが12.5%以上の金利なら、auじぶん銀行カードローンの借り換えコースを利用しましょう。

借り換えコースの利用条件は以下の通りです。

- au IDに登録しており、アカウントが有効になっている

- auじぶん銀行カードローンの審査で利用限度額が100万円以上になる

- auじぶん銀行カードローンからキャッシングしたお金で他社借入を返済する

高額な買い物が続き、リボ払いの返済が貯まっている人は特におすすめ。

35日ごとの返済なら返済日を自分で指定できるので、効率の良い返済も可能です。

他社借入に困っておりキャッシングを重ねようと考えていた人は、auじぶん銀行カードローンを選びましょう。

イオン銀行カードローンは買い物のついでに生活費をキャッシングできる

| 項目 | 詳細 |

|---|---|

| 金利 | 3.8%~13.8% |

| 利用限度額 | 10万円~800万円 |

| カードレス | ✕ |

| 無利息期間 | ✕ |

イオン銀行カードローンは、全国に設置されているイオン銀行ATMから手数料無料でキャッシングできます。

イオン銀行ATMの設置台数は約6,000台で、以下の場所に設置されています。

- イオンモール

- イオンタウン

- マックスバリュ

- ミニストップ

- まいばすけっと

- 駅構内

日用品の買い物をイオン系列店で済ませている人や、近くにミニストップがある人は買い物のついでに借り入れと返済ができます。

イオン銀行カードローンのデザインはシルバーでシンプル。

引用:イオン銀行カードローン

同じくイオン銀行には似ているカラーのキャッシュカードがあるので、財布の中を少し見られた程度ではバレません。

イオン銀行ATMではAEON PayやWAONへのチャージもできるため、ATMを使う姿を見られても言い訳のバリエーションが多いのもメリット。

操作は口座からの引き出しと変わらないため、一緒に買物へ行く人に見られても怪しまれにくいです。

「今月の食費が少し足りない」「セールで安くなっている家電を買いたい」など、来店後急にお金が必要になっても対応できます。

ローンカードは審査に通ってから5日ほどで手元に届くため、ATMでの借り入れは申し込みから1週間後を目処にしておきましょう。

今すぐキャッシングしたい人より、金銭的な余裕がなくなりそうで念のため枠を確保しておきたい人に向いています。

審査に通過してからローンカードが届くまでの間に借りたい人は、1度のみ指定口座へ振込でキャッシングできます。

限度額引き下げもATMでできる

イオン銀行のATMでは、限度額の引き下げも可能です。

カードローンは限度額の範囲なら何度でも繰り返し借りられるので、「困ったら借りればいい」と借りグセがつきます。

借りたときは楽になっても、返済額や利息が増えるので将来さらに困窮し返済が滞るリスクも。

イオン銀行カードローンは、ATMから限度額を引き下げて借り過ぎを防げます。

審査で30万円の限度額が通っても、必要な金額が10万円ならATMですぐに変更しましょう。

必要最低限のキャッシングで済むため、借りグセがつきにくくストレスにもなりません。

初めてのキャッシングで不安な人は、限度額をすぐ下げられるイオン銀行カードローンを選びましょう。

キャッシングのおすすめの選び方5選!希望に合わせてそれぞれの特徴を比較

キャッシングを利用する際、自分の状況やお金の必要性といった希望に合わせて金融機関を選ぶ必要があります。

キャッシングを選ぶ際のポイントは以下の通りです。

- 急いでお金が必要なら大手消費者金融

- 利息の負担を抑えたいときは銀行カードローン

- 電話連絡や郵送物なしなら消費者金融かクレジットカード

- 海外でのキャッシングも視野に入れるならクレジットカード

- 審査が不安な人は新規契約率が高い消費者金融

プロミスやレイクといった大手消費者金融は、審査から融資まで迅速に行われ、即日キャッシングに対応しています。

銀行カードローンは消費者金融より審査に時間がかかりますが、消費者金融と比べて最大金利が低く設定されています。

周囲にキャッシングがバレたくない人は、Web完結申込可能で電話連絡や郵送物がない消費者金融やクレジットカードのキャッシングが最適です。

海外旅行中にキャッシングを利用したい人は、クレジットカードのキャッシング機能が便利。

VISAやMasterCardは世界中の多くのATMで利用でき、急な出費にも対応できます。

審査に不安がある人は、新規契約率の高いカードローンを選ぶと審査通過の可能性が高まります。

申込前に希望を明確にして、自分に合う方法でキャッシングしましょう。

急いでお金が必要な人は融資スピードが早い大手消費者金融でキャッシングする

「もう少しで給料日だけれど生活費が足りない」「急に入院費が必要になった」といった人は、融資スピードが早い大手消費者金融カードローンのキャッシングが向いています。

大手消費者金融は審査から融資までの流れが迅速で、最短3分~20分程度でのキャッシングに対応している会社が多いです。

主要な大手消費者金融の審査時間は以下の通り。

| 消費者金融 | 最短の審査時間 |

|---|---|

| プロミス | 3分※ |

| アイフル | 18分※ |

| SMBCモビット | 15分※ |

| レイク | 15秒※ |

| アコム | 20分※ |

レイクはWeb申込後最短15秒で審査結果が分かり、最短25分融資も可能です。

プロミスが最短3分で審査結果が分かります。

他の大手消費者金融も20分前後で審査が完了するため、いずれも即日融資に対応可能です。

ただし上記はあくまで最短の審査時間。

申込者の状況や申込時間帯によっては、さらに時間がかかる可能性もあります。

中小消費者金融を利用すると、夜間や休日の申し込みは翌営業日の対応になる可能性も。

特に急いで借り入れしたい人は、プロミスがおすすめです。

プロミスは審査時間も最短3分と短いうえに、口座振込なら土日祝日でも最短10秒で振り込まれます。

アプリをカード代わりに利用してATMから借りるスマホATM取引なら、契約後セブン銀行ATMまたはローソン銀行ATMに来店するとすぐに借り入れ可能です。

コンビニATMは原則24時間借りられ、土日祝日も利用できるため、契約から借り入れまでがスピーディー。

銀行カードローンも以前と比べると審査時間は短くなっていますが、土日祝日に審査は行われません。

土日祝日も含めて当日中に審査が行われる消費者金融カードローンを選びましょう。

利息の負担を抑えたい人は最大金利が低めな銀行カードローンがおすすめ

利息の負担を抑えてキャッシングしたい人は、最大金利が低めに設定されている銀行カードローンが最適です。

主要な銀行カードローンと消費者金融の最大金利は以下の通り。

| 商品名 | 最大金利(年利) | |

|---|---|---|

| 銀行カードローン | 楽天銀行スーパーローン | 14.50% |

| 住信SBIネット銀行カードローン | 14.79% | |

| 三菱UFJ銀行カードローン「バンクイック」 | 14.60% | |

| 消費者金融 | プロミス | 17.80%※ |

| レイク | 18.00% |

銀行カードローンは消費者金融と比べて最大金利が低く設定されています。

少額のキャッシングでは最大金利が適用されるケースがほとんどです。

最小の金利で比較すると、実際に借りたとき「予想よりも利息が高い」「上限金利で比較したときと結果が違う」といった可能性もあります。

楽天銀行スーパーローンは、最大金利が14.50%と銀行ならではの設定で、利息負担を少なくしたい人にとっては魅力的。

例えば楽天銀行スーパーローンとレイクで、20万円を3ヵ月間借りた際の支払利息は以下の通りです。

| 金融機関 | 支払利息 |

|---|---|

| 楽天銀行スーパーローン | 7,250円程度 |

| レイク | 9,000円程度 |

レイクの支払利息は、楽天銀行スーパーローンの支払利息より1,750円程度多いです。

銀行カードローンは金利が段階的に設定されている商品が多く、借入額が大きくなるほど金利が下がる仕組み。

住信SBIネット銀行カードローンでは、借入額が910万円以上は年利2.49%の低金利で借りられます。

| ご利用限度額 | 適用金利(年率) |

|---|---|

| 910万円~1,000万円 | 2.49% |

| 710万円~900万円 | 2.99% |

| 610万円~700万円 | 4.49% |

| 510万円~600万円 | 5.49% |

| 410万円~500万円 | 6.49% |

| 310万円~400万円 | 7.49% |

| 210万円~300万円 | 8.99% |

| 110万円~200万円 | 11.99% |

| 10万円~100万円 | 14.79% |

参照:カードローン 金利とコース|住信SBIネット銀行株式会社

消費者金融は金額によって金利を細かく設定していないケースが多く、予想しにくいです。

長期的に大きな金額を借りたい人や支払利息を少なく済ませたい人は、銀行カードローンを利用して総支払額を抑えましょう。

電話連絡と郵送物なしなら周りにバレずにキャッシングできる

電話連絡や郵送物がない借入先を選ぶと、会社や家族など周りの人にバレずにキャッシングできます。

キャッシングを利用する際、周囲に知られたくないと考える人は少なくありません。

会社への在籍確認の電話連絡は、社内の人にキャッシングの利用を知られてしまう可能性があります。

在籍確認は申込時に申告した勤務先で本当に働いているか確認する審査で、通常の実施方法は電話です。

在籍確認はプライバシーに配慮して個人名で行われますが、普段電話の入らない職場では何の電話か疑問に思われる可能性もあります。

何の電話だったか聞かれてとっさに答えられないと不審に思われる可能性も。

「クレジットカードを作る」と言い訳すればバレにくいものの、不安に感じる人も多いです。

自宅への郵送物は、同居している家族に気付かれる恐れがあります。

周りの人に知られるリスクを回避するには、電話連絡や郵送物がないと明記している金融機関を選びましょう。

原則、電話連絡や郵送物なしでキャッシングサービスを提供している主な消費者金融は以下の通りです。

- プロミス

- アイフル

- SMBCモビット

- アコム

- レイク

例えばプロミスでは公式サイトで以下のように明記しています。

以下の場合にはご自宅またはお勤め先に書類をお送りすることがあります。

・インターネット振込・インターネット返済をご利用いただいた場合

・提携ATMでお借入・ご返済をいただいた場合

・お支払に遅れが生じ、お客さまとご連絡が取れない場合

ただし、書面の受取方法を「Web明細」でご登録いただいた場合は、原則、書類をお送りすることはありません。

(お支払に遅れが生じ、お客さまとご連絡が取れない場合は除きます。)

引用:プロミス

アイフルも同様に、FAQページで電話連絡や郵送物について説明しています。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

引用:アイフル

自宅への郵送物は受取りたくないと希望されるお客様のニーズにお応えできるよう、原則郵送物なしで対応できます(※1)。

(※1)本人確認方法によっては郵送物が発生する場合があります。メールの不着、または何らかの事情により会員メニューへのログインができなくなった場合に限り、法令で交付義務が定められた書面などが社名(アイフル)が入っていない封筒でご自宅へ郵送される場合があります。

引用:アイフル

ただし上記の会社でも、以下のときには電話連絡や郵送物が発生する可能性もあります。

- 申込内容に不明点がある

- 追加の本人確認が必要である

本来なら必要ない連絡を避けるためにも、申込内容や提出書類に誤りや不備がないかしっかりと確認してから申し込みましょう。

電話連絡が必要になったら承諾を得る連絡が入るため、書類の提出に代えられないか相談できます。

郵送物不要にするにはカードレスで申し込みましょう。

海外でのキャッシングも視野に入れるならクレジットカードのキャッシング機能を利用する

海外旅行中に現金が必要な際は、クレジットカードのキャッシング機能が便利です。

消費者金融や銀行のカードローンは国内のみのサービスで、海外でのキャッシングには対応していません。

クレジットカードのキャッシング機能を使えば、海外の多くのATMで現地通貨を引き出せます。

海外で両替所を探す手間も省けるため、時間の節約も可能です。

例えば海外で以下のような場面に遭遇しても、柔軟に対応できます。

- ローカルレストランでクレジットカードが使えなかった

- タクシーが現金支払いのみだった

- 持参した現金が足りなくなった

- 深夜や早朝に到着して、両替所が開いていなかった

- 両替所の両替手数料が高かった

両替の手間やスリを防ぐため、昨今の海外旅行は基本クレジットカードのみでOKとされています。

しかし訪れる国や地域によってはクレカが普及しきっておらず、現地で急に現金が必要になるケースも。

海外にはチップ文化もあるので、多少現金を持っていてもすぐに足りなくなるケースも少なくありません。

アコムのACマスターカードは即日発行可能なクレジットカードです。

最短即日発行に対応できるクレジットカードはあっても、プラスチックカードは後から送られます。

海外ATMでのキャッシングにはプラスチックカードが必要なので、急ぐときには間に合いません。

ACマスターカードなら、来週から急な海外出張や海外旅行の予定が入った人でも、余裕を持って準備できます。

ACマスターカードを発行して海外のATMでキャッシングする手順は以下の通り。

- WebでACマスターカードを申し込む

- アコムの自動契約機「むじんくん」でACマスターカードで受け取る

- 海外キャッシング利用申込書を提出する

- 利用確認メールを「ご利用の都度」に設定する

- 暗証番号を確認しておく

- 「cirrus」のマークがついた海外ATMでキャッシングする

ACマスターカードの公式サイトから、氏名や勤務先といった必要な情報を入力し申し込みします。

申込後、審査が完了するとカードの受取方法が案内される流れです。

急いでカードを発行したい人は、アコムの自動契約機「むじんくん」でカードを受け取りましょう。

アコムの自動契約機「むじんくん」の設置場所は、アコムの店舗・ATM検索から確認可能です。

ACカードで海外キャッシングを利用するには、事前に申込書を記入し、アコム総合カードローンデスクに郵送で提出します。

加えて海外での不正利用を防ぐため、利用確認メールを「ご利用の都度」に設定しておきましょう。

カードが利用されるたびにメールが送信されれば、不正利用の早期発見に役立ちます。

海外でのキャッシングは、「cirrus」マークが付いたATMで利用可能です。

カードを挿入し、暗証番号を入力後、現金引き出しを選択すると現地通貨で出金できます。

海外でクレジットカードのキャッシング機能を利用する際の手数料

海外でクレジットカードのキャッシング機能を利用する際は、以下の手数料がかかる可能性もあります。

- 海外ATM利用手数料

- 為替手数料

- キャッシングの利息

例えば、ACマスターカードを使って海外キャッシングを利用する際の手数料は以下の通りです。

| 海外キャッシングに関する費用 | 詳細 |

|---|---|

| ATM手数料 | 無料 |

| 為替手数料 |

・Mastercardの基準レートに上乗せされたものが適用される。 ・一般的には0.1〜1.5%程度だが、通貨や取引日によって異なる |

| キャッシングにかかる利息 |

・当日中に返済すると利息不要 ・ネット銀行から即日返済可能 |

アコムのACマスターカードは、海外ATM手数料が無料です。

現地のATMオーナーやカード会社が取る手数料はかからず、他のカードよりも手数料が安く抑えられます。

借入日当日にペイジーを使ってネットから返済すると、利息は0円。

必要な費用は、為替手数料のみでキャッシングが利用できます。

為替手数料はMastercardの基準レートに上乗せされ、0.1〜1.5%程度です。

例えばACマスターカードを使って3万円を海外キャッシングすると、為替手数料が最大の1.5%だとしても450円で済みます。

クレジットカードによって海外キャッシングにかかる費用は異なるため、利用する際はクレジットカード会社の公式ウェブサイトやカードの利用規約で確認しましょう。

審査が不安な人は新規契約率の高いカードローンをチェック

キャッシングの審査に不安を感じている人は、新規契約率の高いカードローンをチェックしましょう。

新規契約率が高ければ、審査基準がやや緩く、審査に通過する確率も高くなる傾向があります。

消費者金融の新規契約率は、各社によって異なります。

以下は、2025年1月10日時点の5つの消費者金融の新規契約率です。

| 消費者金融 | 新規契約率 |

|---|---|

| プロミス | 38.6% |

| アイフル | 35.2% |

| アコム | 42.0% |

| レイク | 非公開 |

| SMBCモビット | 非公開 |

新規契約率はアコムが42.0%と最も高く、次いでプロミスが38.6%、アイフルが35.2%です。

レイクとSMBCモビットは新規契約率を公開していません。

消費者金融での借り入れを考えている方は、新規契約率が最も高いアコムを優先的に検討しましょう。

多くの銀行や消費者金融では、公式サイトで簡易的な審査結果を確認できるサービスを提供しています。

引用:3秒診断|アコム

簡単に診断できるため、審査に通るか不安な人はまず試してみましょう。

新規契約率は過去の実績を示しており、新規契約率が高い会社の審査基準が緩いわけではありません。

審査結果は申込者の年収や勤続年数、他社借入状況によって変わります。

審査に不安がある人は、以下の3点をおさえて申し込みましょう。

- 申込書や提出書類に不備や記入ミスをしない

- 安定収入がない人は半年以上同じ職場で働いて、毎月継続した収入を得られるようになってから申し込む

- 他社からの借り入れがある人は、一部を返済してから申し込む

どの消費者金融も基本的な審査基準として、以下の項目を重視しています。

- 毎月一定の収入がある

- 他社借入額が多すぎない

可能なかぎり上記の3点を満たした上で、新規契約率が高い会社に申し込みしましょう。

キャッシングが可能な業者は2種類!希望条件にあったおすすめを紹介

キャッシングとはお金を借りられるサービスで、カードローンとクレジットカードのキャッシング枠の2種類があります。

カードローンには消費者金融と銀行の2種類の発行元があり、即日借入に対応できるのは消費者金融カードローンです。

| 業者 | 即日キャッシング可能 |

|---|---|

| 消費者金融カードローン | ◯ |

| 銀行カードローン | ✕ |

| クレジットカードのキャッシング枠 | ◯ ※利用しているクレジットカードにキャッシング枠が付帯している場合 |

消費者金融はWeb申込で審査に通過すれば、最短30分でお金が手に入ります。

在籍確認がいらない消費者金融のカードローンなら、家族や知り合い、職場にバレずに借りられるのも特徴のひとつです。

一方でクレジットカードに付帯しているキャッシング枠は、持っているクレジットカードでキャッシングサービスを利用できれば、追加審査を行わずに借り入れできます。

消費者金融カードローンとキャッシングは、以下のとおり、借入方法や審査の有無、利用限度額、金利、海外キャッシングの有無に違いがあります。

| 借入方法 | 審査 | 利用限度額の上限 | 金利の目安(年) | 海外キャッシング | 向いている人 |

|---|---|---|---|---|---|

| 消費者金融カードローン | 必要 | 500万円~800万円ほど | 3.0%~18.0% | ✕ | ・審査を受けて新たにすぐ借りたい ・再度借りたい ・カードなしで借りたい |

| クレジットカードのキャッシング | 枠が設定されていると追加審査なし ※枠の設定時には審査が必要 |

100万円~300万円ほど | 15.0%~18.0% | 〇 | ・追加審査を省きたい ・海外キャッシングを検討している |

消費者金融カードローンは繰り返し借り入れができるように、充実したサービスが揃っています。

- 最短3分~20分ほどの審査

- スマホアプリでATMから借入可能

- さまざまな借入方法があり振込融資の対応時間も長い

- 借入額が高いと金利が下がる可能性もある

消費者金融はカードレス契約もでき、アプリからATMでの借り入れや返済ができます。

借入方法が豊富で、振込先金融機関によっては24時間即時振込にも対応が可能です。

新たに審査を受けてすぐに借りたい人や、カード要らずで借りたい人は、消費者金融カードローンがおすすめです。

最短で今すぐお金を借り入れたい人に向いている借入先は以下のとおりです。

- 1位:プロミス

- 2位:アイフル

- 3位:SMBCモビット

- 4位:レイク

- 5位:アコム

- 6位:セントラル

- 7位:フタバ

クレジットカードに付帯しているキャッシングは、追加審査を受けずに借りられます。

海外キャッシングも可能なので、海外旅行や留学を控えている人におすすめです。

追加審査を省いて借り入れたい人は、持っているクレジットカードに付帯しているキャッシングを利用しましょう。

消費者金融カードローンは安定収入があり最短で借入希望の人に向いている

収入が安定しておりすぐに融資を受けたい人には、消費者金融カードローンが適しています。

カードローンとは、一度契約すれば限度額の範囲内で繰り返し融資を受けられるサービスです。

例えば申込時の審査で限度額が30万円と設定されたら、借入額が30万円に到達するまで何度でも繰り返し借りられます。

借入額が30万円に到達しても、返済して枠が空けば再び限度額まで借り入れが可能です。

カードローンを契約するには、審査を受ける必要があります。

審査では借りたお金を返済できるか、返済能力をチェックします。

収入が安定していれば返済能力を認められ、消費者金融カードローンの審査にとおりやすい傾向です。

借入審査で重要な「収入が安定している」とは、主に以下に該当する人です。

- 毎月決まった収入を得ている

- 収入が変動しにくい

単発や派遣の仕事を繰り返していて、月によって収入がない時期があれば、毎月決まった収入を得ているとは言えません。

個人事業主やアルバイトで時期によって月収が大きく変動すると、収入が少ない月に返済が難しいと判断されるケースもあります。

収入が安定していれば、正社員だけでなくアルバイトやパートでもキャッシングを受けられる可能性が高いです。

消費者金融はスムーズに融資を受けられ、最短3分~20分ほどで借り入れられる業者もあります。

新たに審査を受けて、少しでも早くお金を手に入れたい人に最適の借入手段です。

消費者金融カードローンの金利は平均18.0%と高い傾向にある

消費者金融カードローンは審査を素早く受けられますが、銀行カードローンと比べると金利が高い傾向です。

10万円ほどの少額借入の金利は18.0%がほとんどで、返済総額が高く返済期間も長くなりやすいです。

利息額を少しでも抑えて返済総額の負担を軽減したい人は、無金利期間を利用できる消費者金融を選びましょう。

無金利期間とは、初めて融資を受ける人を対象として、金利がかからない期間を設けるサービスです。

無利息期間中に完済すると返済額は元金のみとなるので、利息額分の負担を軽減できます。

30日間の無利息期間を設けているところが多く、10万円借りて無利息期間中の返済が完了すれば、1,500円ほどの利息の軽減が可能です。

事前手続きが不要のクレジットカードは提携ATMから即座に借りられる

クレジットカードのキャッシング枠を利用して借入申請すると、提携ATMですぐにキャッシングができます。

すぐ借り入れを受けるには、持っているクレジットカードにキャッシング枠が設定されている必要があります。

ATMでキャッシュカードを使ってお金を下ろすときと同じく、提携先のATMでクレジットカードで引き出すだけです。

事前の手続きが必要ないので、すぐにお金が必要な緊急時でもすぐに現金の引き出しが可能です。

持っているクレジットカードにキャッシング枠が付帯しているか分からない人は、以下の2つの方法で確認できます。

- カード会社に直接問い合わせる

- 公式アプリまたは公式サイトにログインして契約内容を確認する

カード会社への問い合わせ、公式アプリや公式サイトへのログインで、キャッシング枠の有無だけではなく、限度額も確認可能です。

追加審査を受けずに最短で借りたい人は、クレジットカードのキャッシングを選びましょう。

クレジットカードはショッピング枠とキャッシング枠がある

クレジットカードには、ショッピング枠とキャッシング枠を利用できます。

| 枠の種類 | 利用目的 |

|---|---|

| ショッピング枠 | 商品やサービスを購入する |

| キャッシング枠 | 現金を借り入れる |

クレジットカードの利用総枠は、ショッピング枠とキャッシング枠を合わせたものです。

ショッピング枠でクレジットカードの利用総枠を利用していると、キャッシングの利用は不可能です。

例えば利用総枠が100万円、キャッシング枠が40万円設定されているとします。

| 利用額 | 使える金額 |

|---|---|

| ショッピングに70万円 | ショッピングまたはキャッシングに30万円使える |

| キャッシングに40万円 | ショッピングに60万円使える |

ショッピング枠の利用額が70万円に達していると、キャッシング枠では残り30万円しか使えない仕組みです。

キャッシング枠の利用額が40万円だと、キャッシング枠は限度額に達しているので新たな借り入れはできず、ショッピング枠では60万円までしか使えません。

キャッシングを検討している人は、ショッピングの利用額で残りの使えるお金を調整しましょう。

100万円の利用総枠で30万円のキャッシング枠を限度額まで利用する必要があるなら、ショッピングの利用は70万円までに抑えておきましょう。

キャッシングを利用するときに注意すること4選

キャッシングは急な出費に対応できる便利なサービスですが、利用する際に知っておくべき注意点があります。

- 毎月安定した収入がないと審査通過が難しい

- 審査なしまたは甘いと明言している借入先は利用しない

- 必要な金額だけキャッシングする

- 返済が滞ると遅延損害金が発生し信用情報も傷付く

キャッシングの審査では返済能力が重視され、安定した収入がない人は審査に通るのは難しいです。

都道府県に営業許可を得ている貸金業者は、貸金業法により返済能力の調査が義務付けられています。

「審査なし」や「審査甘い」と謳う業者は違法の可能性が高く、高金利や悪質な取り立てなどのトラブルに巻き込まれるリスクが高いです。

一方でキャッシングは手軽に借り入れできるため、借り過ぎてしまう危険性も。

借りる金額が増えれば支払利息も増え、返済負担が大きくなります。

返済が滞ると遅延損害金が発生するだけでなく、信用情報にも傷がついてローンやクレジットの審査に悪影響。

本当に必要な金額だけを借り、計画的な返済が重要です。

本当に必要な金額だけを借り、計画的な返済が重要です。

毎月安定した収入がない人は審査通過は難しい

キャッシング審査において最も重視されるのが、毎月の安定した収入です。

毎月安定した収入がない人は返済能力がないと判断され、審査通過が難しいです。

一方で、少額でも毎月一定の金額の収入がある人が審査に通る可能性は高いと言えます。

「安定した収入」とは、毎月一定の金額が継続的に入ってくる状態です。

例えば「先月の給料が50万円で今月の給料が6万円」なら、収入額の変動が大きく、安定した収入があるとは見なされません。

毎月3万円ずつ継続して収入がある人は、安定していると判断されやすい傾向です。

金融機関は、借りたお金を確実に返済できるかどうかを判断するため、収入の安定性を重視しています。

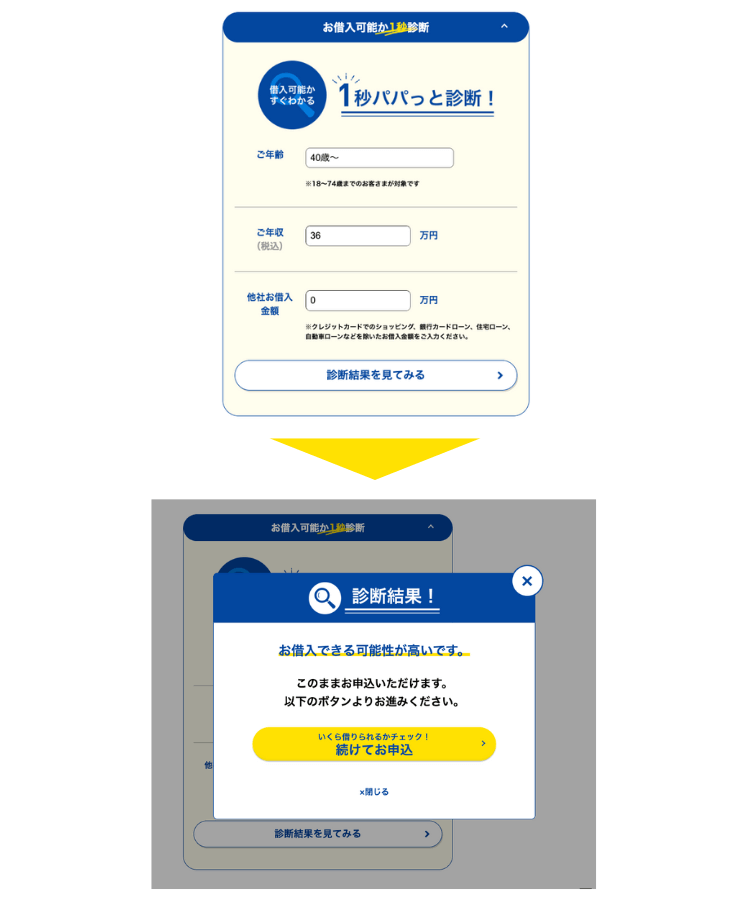

例えば以下の条件で、プロミスの借入診断をすると「借入できる可能性が高い」という結果が表示されます。

- 年齢:40歳〜

- 年収:36万(月3万円収入の計算)

- 他社借入なし

アルバイトやパートでも、同じ職場で一定期間以上働いていれば、安定した収入として認められる可能性が高いです。

現在安定した収入がない人は、アルバイトやパートでもいいので毎月同程度の収入を3ヶ月~半年以上得られるようになってから申し込みましょう。

審査なしや甘いと明言する借入先は要注意

以下のような甘い言葉で勧誘している借入先は要注意です。

- 審査なし

- 審査甘い

- ブラックOK

貸金業者や銀行は必ず審査を行うよう法律で定められており、審査なしや審査が甘いキャッシング先は存在しません。

消費者金融は、貸金業法第13条によって返済能力の調査を義務付けられています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法|法令検索

消費者金融は借り手が返済できるかどうかを必ず調査しなければならず、返済能力の調査が「審査」に当たります。

審査なしでの貸付は法律違反です。

さらに貸金業法第16条では広告規制も設けられています。

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用:貸金業法|法令検索

「審査なし」「審査甘い」といった表現は、誇大広告として禁止されています。

銀行も同様に銀行法第13条の3の2によって「顧客の利益の保護のための体制整備」が義務付けられ、審査なしでの融資はできません。

銀行は、当該銀行、当該銀行を所属銀行とする銀行代理業者又は当該銀行の親金融機関等若しくは子金融機関等が行う取引に伴い、当該銀行、当該銀行を所属銀行とする銀行代理業者又は当該銀行の子金融機関等が行う業務(銀行業、銀行代理業その他の内閣府令で定める業務に限る。)に係る顧客の利益が不当に害されることのないよう、内閣府令で定めるところにより、当該業務に関する情報を適正に管理し、かつ、当該業務の実施状況を適切に監視するための体制の整備その他必要な措置を講じなければならない。

引用:銀行法|法令検索

「顧客の利益の保護のための体制整備」とは、お金を預けている銀行の利用者に不利益が起きないよう、銀行業務を厳正に行わなければならないルールです。

審査なしで返済能力のない人にお金を貸して返済されないと、銀行の資本が減っていきます。

貸したお金が返って来ないと、銀行にお金を預けている人に迷惑がかかり、顧客利益の保護ができません。

預金者の利益を守るには貸したお金を確実に返してもらう必要があるため、借り手の返済能力の調査は必須です。

「審査なし」や「審査甘い」と謳う業者の多くは以下の特徴があります。

- 貸金業登録番号が記載されていない、または確認できない

- 法定金利(年20.0%)を超える高金利での貸し付け

- 契約書を交付しない、または不十分な契約書しか交付しない

- 強引な取立てや嫌がらせを行う

上記の業者から借りると、高額な利息の支払いに苦しむだけでなく、違法な取立てによる精神的苦痛を受ける可能性もあります。

最悪の場合多重債務に陥り生活が破綻してしまうケースも。

安全にキャッシングを利用するには、金融庁に登録された正規の貸金業者を選びましょう。

金融庁の登録貸金業者情報検索サービスを利用すると、正規の貸金業者か確認可能です。

大手消費者金融や銀行カードローンは、法令を遵守した適切な審査と貸し付けを実施していて、安心して利用できます。

お金に困っていても、借入先が違法ではないか確認してから申し込みを始めましょう。

必要な金額だけキャッシングして借り過ぎを防ぐ

キャッシングは手軽に利用できる便利なサービスですが、手軽さゆえに借り過ぎてしまうリスクがあります。

実際、カードローン利用者を対象にしたアンケートには、以下のような回答も見られました。

(51歳/女性/会社員/事務)

借入額が増えれば支払う利息も増加し、返済負担が大きくなりがちです。

実際に必要な金額は10万円にも関わらず、限度額いっぱいの50万円を借りてしまうと、本来必要がなかった40万円分の利息も支払わなくてはなりません。

例えば年利が18%なら、10万円と50万円では支払利息に以下の違いがあります。

| 借入金額 | 支払利息 |

|---|---|

| 10万円 | 18,000円 |

| 50万円 | 90,000円 |

必要な10万円だけを借りたときの支払利息は18,000円で、50万円借りたときの支払利息は90,000円です。

「借りられるから念のために借りておこう」と40万円多く借りると、1年間で72,000円多く利息を支払わなければなりません。

キャッシングでの借り過ぎを防ぐには、以下のポイントを意識しましょう。

- 借入れの目的を明確にする

- 返済計画を立てる

- 衝動的な借り入れを避ける

具体的に何にいくら必要なのか事前に計算し、必要最低限の金額だけ借りましょう。

借入額を調整しやすい金融機関選びも重要です。

銀行カードローンの借入可能額は10万円単位が一般的で、借りすぎに繋がる可能性も。

消費者金融のプロミスやアイフルでは1万円から契約でき、1,000円単位で借りられます。

1,000円単位であれば、必要な金額だけを借りやすいです。

必要な額のみが借りられるプロミスやアイフルに申し込みましょう。

返済が滞ると遅延損害金の支払い発生や信用情報が傷付く可能性もある

キャッシングの返済が滞ると、以下2つの大きな問題が生じます。

- 遅延損害金の発生

- 信用情報への悪影響

遅延損害金とは、返済期日を過ぎたときに発生する追加の費用です。

貸金業法により遅延損害金の上限は年20.0%と定められています。

例えば10万円の借入れに対して返済が遅れると、1日あたり約55円の遅延損害金が発生する計算です。

遅延損害金は通常の利息に上乗せされるため、返済負担が増加します。

分割払いで返済しているときは、返済が遅れた金額にのみ遅延損害金が発生する仕組みです。

1ヶ月5,000円返済しているとき、1ヶ月のみの遅延なら5,000円に対してのみ遅延損害金が発生します。

2ヶ月目に入ると10,000円に対して遅延損害金が発生。

返済が長期間滞れば滞るほど、負担は雪だるま式に増えていきます。

さらに深刻なのは信用情報への影響で返済が61日以上遅れると、信用情報機関に延滞情報が登録されるルールです。

信用情報個人の借り入れに関する情報で、一般的に5年間保存されます。

長期延滞の記録がある状態は信用情報に傷があるとも言われ、情報が登録されている間、以下の不利益が生じる可能性は高いです。

- 新たな借入れが難しくなる

- クレジットカードの申し込みができなくなる

- 住宅ローンや自動車ローンの申請が難しくなる

消費者金融や銀行などの金融機関やクレジットカード会社は、融資の審査時に信用情報を確認します。

延滞情報が登録されていると、新たな借り入れの審査に通りにくいです。

大型ローンの審査では特に厳格に信用情報がチェックされ、住宅購入や車の購入といった人生の重要な決断にも影響します。

キャッシングを利用する際は返済計画をしっかり立て、確実に返済できる金額のみ借り入れを行いましょう。

最短でキャッシングするコツとは?工夫するとその日のうちに受け取れる

最短でキャッシングを希望の人は、以下のその日のうちに借りるためのコツを実践しましょう。

少し工夫をして申し込むだけで、即日でお金が受け取れる可能性が高まります。

| 向いている人 | 最短でキャッシングするコツ |

|---|---|

| 申込当日中に融資を受けたい | 審査対応時間内に申込手続きを完了する |

| 勤務先にバレたくない | 原則在籍確認不要のキャッシングを選ぶ在籍確認が受けられる時間を逆算する |

| 来店して対人で契約したい | 事前にWeb申込を済ませておく |

| 口座振込でお金を受け取りたい | 銀行の振込実行時間内にキャッシングを受ける |

| 審査を優先してもらいたい | 申込完了後にコールセンターに電話をする |

| ローンカードを即日発行したい | 無人自動契約機で手続きをする |

| 返済額やリスクを減らしたい | 借入金額を最小限に抑える |

当日中に借り入れを受けたい人は、できるだけ早い時間に申込手続きを済ませましょう。

勤務先へ在籍確認のため電話されるか不安があるなら、原則在籍確認が不要の借入先が向いています。

「来店して対人で対応してもらいたい」「口座振込で対応してもらいたい」など、希望が明確であるとコツが分かりやすいです。

誰でもすぐに試せるコツなので、自分に該当する部分を確認して申し込みの際に実践してください。

逆算して審査対応時間内に申込完了となるように申請する

急ぎでキャッシングを受けたいなら、審査対応時間内に申込手続きを完了できるよう、時間に余裕を持って申請しましょう。

24時間申込に対応しているカード会社もありますが、審査が受けられるのは営業時間内のみです。

営業時間外に申し込むと、翌営業日に審査が行われます。

消費者金融カードローンの審査を受けられる受付時間は、以下のとおり決まっています。

| 消費者金融カードローン | 審査受付時間 |

|---|---|

| アコム | 9:00〜21:00 |

| アイフル | 9:00〜21:00 |

| プロミス | 9:00〜21:00 |

| SMBCモビット | 9:00〜21:00 |

| レイク | 8:10〜21:50 |

審査対応時間に申請してキャッシングに間に合うよう、逆算して申し込んでください。

最短審査時間は3分~20分ほどと提示していても、以下のケースに該当していると2時間〜3時間ほどかかる可能性があります。

- 申込状況が混み合っている

- 申込内容に入力ミスがあり確認作業を行っている

スムーズに審査を受けたい人は平日の午前中。

審査が混み合っている時間帯は、土日や平日の午後が高いです。

審査に間に合うよう申し込んでも、多くの人が申し込んでいて審査待ちになって翌営業日の審査になります。

最短のキャッシングを希望する人は、平日の午前中に申込手続きを完了させましょう。

在籍確認ができる時間を逆算して借入申込を行う

当日中にキャッシングを受けたいなら、在籍確認を行っている時間を逆算して申し込んでください。

在籍確認とは、申告どおり勤務先に在籍しているか確認する作業です。

審査中に職場に電話がかかり、本当に会社で勤務しているのか確認します。

在籍確認がその日のうちに完了できないときは、以下の理由に該当し翌日に持ち越される可能性があります。

- 会社が定休日だった

- カード会社が営業時間外になっていた

本人が職場におらず電話に出られなくても、在籍確認が通過できるケースもあります。

例えば本人以外の職場の人が電話に出て、以下の対応をしたときです。

- 「〇〇は本日休暇を取っております」

- 「〇〇は現在席を外しており不在です」

本人が電話で受け答えできなくても在籍していると分かるため、審査がスムーズに進みます。

本人が対応できないときに備えて職場内の誰かが受け答えできるよう、勤務時間内に申し込んでください。

カード会社は会社名を明らかにせず、個人名で在籍確認の電話をかけてくれます。

本人以外の会社の人が電話に出ても、借り入れがバレる心配はありません。

原則在籍確認が必要ない消費者金融なら職場への電話を避けられる可能性がある

原則在籍確認不要の消費者金融に申し込むと、電話を避けられます。

以下の消費者金融は、申込時に原則在籍確認の連絡を行っていません。

- アコム

- アイフル

- プロミス

- SMBCモビット

- レイク

例えばアイフルは、申込者の0.3%にしか在籍確認を実施していません。

消費者金融に申し込むと、以下の理由で職場への電話を避けたい人もいます。

- 会社で私用電話ができない

- アルバイトやパートで電話が不自然に思われる

- 何の電話か聞かれたときに返答に困る

クレジットカードの審査なら気にならない人が多いですが、消費者金融の審査は職場で変に思われないか不安を感じやすいです。

原則在籍確認がいらない消費者金融なら、電話を気にせず利用できます。

ただし在籍確認不要の申込先でも判断によっては、電話がかかってくる可能性も。

電話が必要なときは同意を得るための連絡なので、「クレジットカードを作る」と言い訳を用意して、堂々と電話に出ましょう。

契約手続きをスムーズに進めるためにネットで事前申込を済ませておく

来店してクレジットカードやローン専用カードを対人で受け取るなら、ネットで事前申込を完了させて店舗で契約すると手続きがスムーズです。

店舗や無人契約機で申し込んでも即日契約は可能ですが、手続きに時間と手間がかかります。

審査時間が伸びると、2時間〜3時間は店舗で待たなければいけません。

事前申込を完了しておけば、審査に通過した状態で来店して手続きを進められます。

来店後は契約のみの手続きなので、審査のために待つ必要がありません。

店舗で申し込んで審査に落ちると、早くお金を用意しなければと焦って待ったのにキャッシングができず、時間が水の泡になります。

Web申込で審査の通過を確認すれば、審査に落ちてもすぐ借入先の選び直しが可能です。

来店して契約したいなら、Web申込を活用して審査の待ち時間を省きましょう。

即日借り入れたいなら銀行の振込実行時間内に融資を受ける

即日借り入れするなら、銀行の振込実行時間内にキャッシングを受けましょう。

当日に契約が済んでも、銀行の振込実行時間が過ぎるとお金を受け取れません。

例えば楽天カードの振込対応時間は、以下のとおりです。

| 曜日 | 振込融資依頼時間 | 楽天銀行 | 楽天銀行以外の金融機関 |

|---|---|---|---|

| 平日 | 0:00~8:59 | 最短数分 | 当日9:00以降 |

| 9:00~14:49 | 最短数分 | ||

| 14:50~23:59 | 翌営業日9:00以降 | ||

| 土日祝日 | 0:00~23:59 | 翌営業日9:00以降 |

同じグループの楽天銀行に振り込むなら、楽天カードは原則24時間キャッシングに対応しています。

申込先や振込先金融機関によって振込融資できる時間帯は異なるので、各申込先の公式サイトであらかじめ確認しましょう。

全国銀行データ通信システム(全銀システム)をに対応している銀行なら、振込対応時間は平日の9時〜15時のところが多いです。

「全国銀行データ通信システム(全銀システム)」とは、振込など、国内の為替取引を行うために、銀行間で利用されているオンラインデータ通信システムのこと。

土日祝日や15時以降に振込依頼すると、翌営業日の9時以降の振り込みです。

当日に融資を受けたいけど対応時間が不明な人は、平日15時までに振込申込の手続きを完了しましょう。

申込後にコールセンターに電話して優先して審査をしてもらう

申し込んでからコールセンターに電話をすると、優先して審査を進めてくれます。

コールセンターに電話をしたら、早急に審査を実施してほしい旨を伝えるだけです。

最優先で審査を進めてくれるため、審査結果が通常よりも早く確認できます。

例えばSMBCモビットは、早急に借り入れたいときはコールセンターへ電話するよう、公式サイトで説明しています。

SMBCモビットコールセンターの連絡先と受付時間は以下のとおり。

| 消費者金融カードローン | 電話番号 | 受付時間 |

|---|---|---|

| SMBCモビット | 0120-03-5000 | 9:00〜21:00 |

申込完了の連絡を受け取ったら、フリーダイヤルに電話してください。

電話せずに待っていると、通常の順番で審査されるので、勇進して審査は受けられません。

審査が混み合っている時間帯に電話しても、当日中に審査を完了できない可能性があります。

早めに審査を済ませたいときは、申込後の電話を忘れないでください。

最短審査時間の短いプロミスやセゾンカードのデジタルカードを利用するなら、メールをこまめに確認して審査結果を見逃さないようにしましょう。

無人自動契約機を利用してその場でカード発行からキャッシングまで行う

無人自動契約機は、申し込みからカード発行まで対応できます。

無人自動契約機の設置場所は、最寄り駅付近が多いです。

電車の利用頻度が多い人は、仕事帰りや外出時に立ち寄れるため、契約のハードルが低いです。

実店舗よりも遅い時間まで対応しているうえ、土日祝日でも申し込みから発行までできます。

無人自動契約機で契約手続きをするときは、本人確認書類の提出が必要です。

例えばアコムのむじんくんを利用する際は、以下の本人確認書類からいずれかを用意する必要があります。

- 運転免許証

- 保険証

- パスポート

- マイナンバーカード

気軽に発行可能ですが、手ぶらでの発行はできません。

借入限度額が50万円以上だったり、他社からの借り入れと合わせた合計額が100万円以上立ったりすると、収入証明書類の提出が必要です。

用意しなければいけない収入証明書類は、以下のいずれかです。

- 源泉徴収票

- 給与明細書

- 市民税または県民税額決定通知書

- 所得証明書

- 確定申告書

複数の書類の提出が必要でもスムーズに契約が進むと、30分ほどでローン専用のカードが受け取れます。

借入金額を最小限にして審査スピードを早める

借入金額を最小限に抑えると、当日中に審査が完了しやすくなります。

借りる金額が少ないと、完済できると判断されやすいからです。

年収に対して借入金額が増えるほど、返済困難に陥りやすい傾向にあります。

例えば年収300万円の人なら、借入額別の返済しやすさのイメージは以下のとおりです。

| 借入額 | 返済のしやすさ |

|---|---|

| 10万円 | 〇 |

| 50万円 | △ |

| 100万円 | ✕ |

借入額が10万円ほどなら計画的に完済できると判断されます。

100万円以上借入すると、収入のうち3分の1以上を返済に回す必要があるので、暮らしが圧迫される可能性も。

借入額が10万円前後なら、返済が停滞しにくいと判断されてスムーズに審査が進むケースも多いです。

消費者金融カードローンは総量規制により、借り入れできる金額が年収の3分の1までと決まっています。

総量規制とは、借り過ぎを防ぐために貸金業法に定められているルール。

10万円のキャッシングを受けたいなら、最低でも年収が30万円以上の条件を満たす必要があります。

以下の理由がある人は、総量規制をクリアしても審査に落ちる可能性があります。

- ほかの金融機関で融資を受けている

- 過去に返済を滞納した経験がある

- 債務整理を受けた経験がある

総量規制は年収のみではなく他社の借入額も含むため、すでに他社から借り入れていると審査に通りにくくなります。

滞納や債務整理の経験があり消費者金融からの信用がない人は、少ない借入額を希望しても借り入れが難しい傾向です。

過去に返済困難に陥った事実があれば、新たに審査を受けても同じ結果になると考えられます。

消費者金融から借り入れられず生活も苦しい人は、国から融資を受けられる「公的融資制度」を検討してください。

市町村役場に相談すれば、申請の流れや必要な書類を説明してもらえます。

融資を受けるまで2週間〜1ヶ月ほどかかりますが、低金利で借り入れられて支払いの負担の軽減が可能です。

キャッシング後に滞らず返済できる3つの方法

キャッシング後に無理なく返済できる方法は、以下の3つです。

| 無理なく返済可能な方法 | 理由 |

|---|---|

| 無理なく返済スケジュールを組む | 臨時出費がある月の返済の負担が大きくなるから |

| 余裕があるときに追加で返済する | 返済期間を短くして利息を減らせるから |

| 無利息期間のある借入先を利用する | 期間内に完済すると元金のみで済む |

キャッシングした際は、最後まで完済できるかも考えなければいけません。

返済が停滞すると、金融機関からの信用がなくなり新たな借り入れが停止されます。

予定どおりの返済ができなくなると、損害遅延金も発生します。

遅延損害金は、支払いを延滞したときに追加で支払わなければいけない損害賠償です。

金融機関から借り入れする前に、無理なく返済できるスケジュールを計画しましょう。

月々の返済を済ましても余裕のあるときは、追加返済すると返済期間を短縮して利息を減らせます。

無利息期間のある金融機関を利用して期間内に完済すれば、利息は発生せず返済額の抑制が可能です。

複数の借入先から融資を受けている人は、おすすめのおまとめローンを利用すると低金利でまとめて借り入れできる可能性があります。

自分に合った方法を試して、返済の延滞を防止しましょう。

借入返済スケジュールを確認して無理のないペースで返す

借り入れるなら、返済スケジュールをチェックして、無理なく返済してください。

ほかの出費や収入を考慮し、毎月の返済金額を支払えるギリギリの金額に設定するのは危険です。

返済スケジュールに余裕を持たせておかないと、臨時出費や急にお金が必要になったときに捻出できるお金がありません。

不足分の費用を返済用のお金で補うと、返済が難しくなります。

月1万円返済用のお金に回せるなら、月々の返済額を1万円以内に抑えられる借入先を選ぶと、余裕を持って計画的に返済が可能です。

返済が滞ると損害遅延金を支払う必要があります。

遅延損害金は、支払いの停滞に対して謝罪の意味を込めて支払う手数料なので、利息とは別の利率で算出されます。

損害遅延金は、3.0%の利率もしくは契約時に記載されていた利率が適用されます。

一度でも支払いが滞ると「元金+利息+損害遅延金」を返済する必要があるので、通常時と比べて返済総額が高いです。

返済困難に陥ると、最終的には債務整理をせざるを得ない人も。

トラブルを未然に防ぐためにも、月々の出費や収入から確実に返済できる金額を設定しましょう。

1回の最低返済金額が低い消費者金融4社

返済できるか不安な人は、最低返済額が低い消費者金融が適しています。

最低返済額とは、毎月支払う必要がある最低限の金額です。

最低返済金額が低い消費者金融は以下のとおり。

| 消費者金融 | 借入額 | 最低返済額 |

|---|---|---|

| プロミス | 2万円以下 | 1,000円 |

| アコム | 2万円以下 | 1,000円 |

| レイク | 10万円以下 | 3,000円 |

| アイフル | 10万円以下 | 4,000円 |

借入額が低いほど、最低返済額も低くなる傾向にあります。

無理なく返済できるようにしたい人は、必要最低限の借入額で申し込んでください。

余裕があればキャッシングの追加返済を利用して返済期間を短縮する

毎月の返済を済ませてもお金に余裕があるときは、追加返済すると返済期間を短くできます。

余裕のある返済プランで利用しているなら、毎月の支払いを済ませてもお金が余る月もあります。

余ったお金は無駄遣いせずに、追加返済に回しましょう。

追加返済とは毎月の決められた返済額以上のお金を返す方法です。

- 所定の返済日以外に返済する

- 最低返済額以上のお金を入れる

返済日が25日に設定されているなら、25日以外の余裕のある日にも入金すると、予定よりも返済が早く進みます。

返済日に普段より余裕を持っていれば、最低返済額以上の金額を返済しましょう。

例えば節約がうまくいって、給料日前に現金が1万円手元に残ったとします。

1万円で贅沢をしたり無駄遣いしたりするのではなく、半分の5,000円を追加返済に回しましょう。

返済期間を短縮すると、以下のメリットが得られます。

- 予定より早く完済でき滞納の可能性も減る

- 利息分の負担を減らせる

返済期間が伸びると、返済期間中に家計が悪化して暮らしが苦しくなるリスクも高まります。

予定より早く返済できれば、以降の返済は発生しません。

利息は借入日数に対して算出される仕組みのため、借入期間を短縮できれば利息も節約できます。

ボーナスや臨時収入を積極的に追加返済に回すと、効率的に借入残高を減らして返済期間の短縮が可能です。

小さな努力を積み重ねて少しでも借り入れ残高を減らし、返済期間を短縮して1日でも早く完済しましょう。

繰り上げ返済で減少できる利息のシミュレーション

例えばアイフルで50万円借りたときの利息額をシミュレーションした結果は、以下のとおりです。

1ヶ月の返済額 返済回数 利息 13,000円(最低返済額) 58回 約25万1,300円 14,000円 52回 約22万1,600円 15,000円 47回 約19万8,500円

アイフルで50万円借りると、最低返済額は13,000円です。

1ヶ月の返済額を1,000円ずつ増やすと、利息を3万円ほど抑えられます。

月2,000円余分に返済できれば、5万円ほど利息の節約ができます。

毎月でなくても、余裕がある月のみ追加返済しても問題ありません。

無利息期間の利用で返済総額を抑える

消費者金融でのキャッシングを希望する人は、無金利期間を利用できる借入先を選んで返済総額を抑えましょう。

一部の消費者金融カードローンは、無金利期間を利用できます。

無金利期間とは、一定期間内は利息が0円になるサービスです。

無金利期間を利用できるカードローンは、以下のとおり。

| カードローン | 無金利期間 |

|---|---|

| プロミス | 最大30日間 |

| アイフル | 最大30日間 |

| アコム | 最大30日間 |

| レイク | 最大365日間※ |

期間内に完済すると、元金のみの支払いで済みます。

最大30日間無利息の借入先で30日以内に完済すると、利息は発生しません。

無利息期間を利用できる条件は、カードローン会社によって異なります。

例えば、レイクで無金利期間が適用されるのは以下の人のみ。

- 初回契約

- Web申込者のみ

60日間無利息を利用するには、契約額を50万円未満に抑える必要があります。

利用を検討している消費者金融がある人は、無利息の適用条件を確認してください。

無利息期間の利用で減少できる利息のシミュレーション

年18.0%の利率で借り入れたとき、30日で減少できる利息額は以下のとおりです。

| 借入額 | 減少できる利息額 |

|---|---|

| 10万円 | 1,500円程度 |

| 20万円 | 3,000円程度 |

| 30万円 | 4,500円程度 |

無利息期間が30日の借り入れで10万円融資を受けると、1,500円利息の減少が可能です。

無利息期間中に完済できなくても、期間中の利息の節約ができます。

利息が支払えるか自信がない人は、無利息期間を利用できるキャッシングを選びましょう。

キャッシング以外で融資が受けられる借入先3つを比較

キャッシング以外ですぐにお金を借りられる借入先は、主に以下の3つです。

| キャッシングの方法 | 融資スピード | 金利 | おすすめな人 |

|---|---|---|---|

| 貯金担保自動貸付 | 即日 | 返済時の約定金利(%)+0.25% | ゆうちょで定額貯金している人 |

| 契約者貸付制度 | 即日 | 2.0%〜6.0% | 生命保険の加入者 |

| 質屋 | 即日 | 1.0%〜5.0% | ブランド品を所持している人 |

方法によっては審査不要で当日中のキャッシングもできますが、担保を用意したり契約手続きを行ったりする必要があります。

貯金担保自動貸付は、ゆうちょ銀行の定額貯金や定期貯金を利用している人が対象です。

契約者貸付制度とは、保険の解約返戻金を担保として融資を受ける方法です。

ブランド品を所持している人は、質屋に品物を預けてすぐに現金を入手できます。

担保や契約が活用できる人は、活かしてお金を借りましょう。

ゆうちょ銀行の貯金担保自動貸付は審査なしで即日借入ができる

ゆうちょ銀行では、審査なしで即日融資が可能な貯金担保自動貸付を利用できます。

貯金担保自動貸付とは、ゆうちょ銀行の定額貯金や定期貯金を利用している人が対象の制度。

定期性の貯金を担保にして借りられるため、働いていない人でも対象となります。

借入方法は普段使っているキャッシュカードで、ゆうちょのATMでお金を下ろすだけです。

貯金残高が5万円のときに10万円下ろせば、自動的に5万円の融資を受けられます。

貯金担保自動貸付の利用には、事前手続きは発生しません。

借りられる上限額は、預入金額の90%以内または300万円までです。

100万円の定期預金額があるなら、預入金額の90%である90万円まで下ろせます。

貯金担保自動貸付の金利は、定額貯金か定期貯金かで異なります。

担保定額貯金を担保とする場合:返済時の約定金利(%)+0.25%

担保定期貯金を担保とする場合:預入時の約定金利(%)+0.5%引用:ゆうちょ銀行

低金利で融資を受けられるため、返済時の負担の軽減が可能です。

消費者金融やキャッシングより好条件で融資を受けられるので、ゆうちょ銀行の定期預金を利用していないか、事前に総合口座を確認しましょう。

本人名義の口座なら、自分が契約していなくても利用できます。

幼少期に保護者が契約しているケースもあるので、高金利のカードローンに申し込む前に確認するのが大切です。

生命保険の加入者は契約者貸付制度で即日キャッシングが可能

解約返戻金のある生命保険の加入者は、契約者貸付制度で即日借入ができます。

契約者貸付制度とは、生命保険を解約すると受け取れる解約返戻金を担保としてキャッシングできる制度です。

2.0%〜6.0%と低金利で、担保があるので借入時に審査を受ける必要はありません。

保険の契約者のみが対象となり、被保険者や家族は対象外です。

解約返戻金を担保として利用できるので、返戻金のない掛け捨て型の保険に加入している人は利用できません。

解約返戻金を請求できる、貯蓄型の保険の例は以下のとおりです。

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険

契約者貸付制度を利用すれば、保険の契約を継続しながらキャッシングできます。

返済中に事故や病気になっても、継続している保険の契約で補償を受けられます。

支払いが滞ると保険の契約が失効する可能性もあるため、返済し忘れないでください。

契約者貸付制度の借入金は、自由なタイミングで支払いに対応できる保険会社が多い傾向です。

保険の契約を一度解約すると、再加入するときに以下のリスクが発生します。

- 保険料が高く算出される

- 年齢的に加入不可なプランがある

今すぐお金を用意しなければいけなくても、焦って保険の契約を解約せずに、契約者貸付制度の活用を検討しましょう。

ブランド品を質屋に預けてキャッシングを受ける方法もある

ブランド品を所持している人は、質屋に品物を預けてキャッシングを受ける方法もあります。

質屋とは、ブランド品を預けてお金を借りられる店舗のこと。

対象となる品物は、主に以下のとおりです。

- 時計

- ジュエリー

- ハイブランドのバッグ

- カメラやパソコンなどの家電

上記の品物は高額査定してもらいやすいので、高い金額を借りられる可能性があります。

品物を預けて借り入れたあとは、期限内に元金と利息額を支払うだけ。

質屋は、月利1.0%〜5.0%の利息を設定しているところが多いです。

月利1.0%~5.0%を年利に換算すると12.0%~60.0%ほどで、消費者金融よりも高金利になります。

5万円借り入れると、1ヶ月の利息の差は以下のとおりです。

| 借入先 | 1ヶ月の利息 |

|---|---|

| 消費者金融(年18.0%) | 750円ほど |

| 質屋(月利5.0%) | 2,500円ほど |

利息を軽減するためにも、質屋で借り入れたあとは早めに返済しましょう。

質屋の利息は1ヶ月単位で算出され、借入後5日で返済しても1ヶ月分の利息が発生します。

消費者金融の利息は日割りで算出されるので、借入後5日で完済すれば5日分のみの利息しかかかりません。

期限以内に完済すると、預けた品物を返してもらえます。

質屋の多くは、3ヶ月間の預入期間を設けています。

3ヶ月以内に完済できなければ「質流れ」となり、品物は戻ってきません。

品物を手元から放したくない人は、期限内に返済を済ませましょう。

不用品は買取りの方がお得

手放しても問題ないブランド品なら、買い取りがおすすめです。

質入れよりも買い取りの方が高額査定してもらえます。

質入れは、買い取り額の2〜4割ほどを差し引いた金額で対応されるので、査定額が10万円でも6万円~8万円ほどしか受け取れません。

買い取りなら品物は戻ってきませんが、査定額分を全額手に入るうえに返済する必要がありません。

戻ってこなくてもいいブランド品がある人は、買い取りを検討しましょう。

お金が必要なときキャッシングでよくある質問

即日借入を希望するときによくある質問は、以下のとおりです。

- 銀行カードローンでも当日中のキャッシングは可能ですか?

- コンビニですぐにキャッシングする方法はありますか?

- 誰にもバレずにキャッシングは可能ですか?

銀行の利用頻度が機会が高い人からは、「銀行カードローンで即日お金を借りたい」との声も聞かれます。

「24時間営業のコンビニで借りたい」「誰にもバレずに借りたい」と希望する人も多いので、申込前に対応できる方法を知って自分に合った方法でキャッシングしましょう。

銀行カードローンで当日中のキャッシングは可能?

銀行カードローンを利用しても、一部当日中のキャッシングが可能です。

最短当日の融資に対応できる銀行は、以下のとおりです。

- 三井住友銀行のカードローン※

- みずほ銀行カードローン

銀行カードローンは当日中のキャッシングに積極的ではなく、ほとんどの銀行が最短翌営業以降でなければ対応してもらえません。

みずほ銀行カードローンは、カードローンを利用するときに口座を開設する必要があります。

みずほ銀行の口座がない人は、三井住友銀行のカードローンのキャッシングを検討しましょう。

コンビニですぐにキャッシングする方法はある?

コンビニですぐにキャッシングを受けるなら、以下いずれかを準備しましょう。

- キャッシング枠が設定済のクレジットカードを持って行く

- 即日契約が可能な消費者金融を利用する

- 即日発行が可能なクレジットカードに申し込む

すでに持っているクレジットカードのキャッシング枠が設定されているなら、カードを持参するだけでATMからお金を借りられます。

契約していない人は、まず契約して借り入れられる状態にしておかなければいけません。

コンビニATMで借り入れできる消費者金融かクレジットカード会社を選んで、契約してからキャッシングしましょう。

誰にもバレずにキャッシングは可能?

契約方法や借入先に注意すれば、誰にもバレずに借り入れできます。

| 借入先 | バレずに借りられるコツ |

|---|---|

| 消費者金融 | ・郵送物なしのWeb完結で契約する ・原則在籍確認不要の借入先を選ぶ |

| クレジットカード | ショッピングにも使えるのでもともとバレにくい |

消費者金融を利用してキャッシングを受けるなら、Web完結の郵送物なしで申し込みましょう。

自動契約機は人足の多い場所に設置されており、来店すると人目につく可能性があります。

自宅に届いた郵送物が原因で家族にバレるケースもあるので、郵送物なしで完結すると安心です。

職場の人に電話の内容を聞かれるか心配なら、原則在籍確認が不要の借入先が向いています。

条件が揃っている消費者金融は、以下のとおりです。

- プロミス

- アイフル

- レイク

- アコム

- SMBCモビット

クレジットカードはショッピングにも利用できるため、借り入れ目的で使っているとバレにくいです。