カードローンは地方銀行やネット銀行、消費者金融、スマホ決済サービスなどの業者まで、広範囲の金融機関で取り扱われています。

本記事ではカードローンのおすすめポイントを徹底比較し、人気の34社をランキングにしてまとめました。

特におすすめのカードローンTOP10は以下のとおりです。

- 1位:プロミスカードローン

- 2位:SMBCモビットカードローン

- 3位:レイクカードローン

- 4位:アイフルカードローン

- 5位:アコムカードローン

- 6位:横浜銀行カードローン

- 7位:楽天銀行スーパーローン

- 8位:住信SBIネット銀行カードローン

- 9位:PayPay銀行カードローン

- 10位:三井住友銀行 カードローン

※当サイトの申込件数を元に作成したランキングです

近年ではどのカードローンも利便性に大差なく、ネットを利用してその場で申込可能で、ATMでお金を引き出せます。

利便性の大差はありませんが、銀行カードローンと消費者金融は、それぞれ銀行法と貸金業法という異なる法律で規制されており、主に次の点で僅かな差があります。

- 金利の違い

- 審査スピードの違い

- サービス内容の違い

そこで本記事では、おすすめのカードローンを特徴や審査時間をベースに独自に調査しました。

2026年最新情報を元に、利用者数が多い人気のカードローンのTOP34を比較し紹介。

さらにカードローンの選び方や迷ったときに注目するべきポイント4つも合わせて紹介します。

カードローン契約が初めてでトラブルを避けたい場合は、知名度が高く利用者数が多い大手消費者金融を選びましょう。

貸金業者として正式登録されていない無名のカードローンもあるので、強引な催促請求のトラブルに繋がる可能性があります。

借入条件が明確に決まっている人は、条件や希望に応じたカードローンも合わせてチェックするのがおすすめです。

カードローンおすすめ人気ランキング2026年最新TOP34を比較

カードローンのおすすめ最新版を特徴や審査時間など各項目で比較した、人気ランキングTOP34はこちらです。

| カードローン | プロミス | SMBCモビット | レイク | アイフル | アコム | 横浜銀行カードローン | 楽天銀行スーパーローン | 住信SBIネット銀行カードローン | PayPay銀行カードローン | 三井住友銀行 カードローン | 三菱UFJ銀行カードローン 「バンクイック」 |

みずほ銀行カードローン | LINEポケットマネー | メルペイスマートマネー | りそな銀行カードローン | auじぶん銀行カードローン | 三井住友カードカードローン | イオン銀行カードローン | セブン銀行カードローン | エイワ | フタバ | ベルーナノーティス | au PAY スマートローン | 北海道銀行カードローン | VIPローンカード | JCBカードローン「FAITH」 | dスマホローン | オリックス銀行カードローン | SBI新生銀行カードローン | 千葉銀行カードローン | ソニー銀行カードローン | 東京スター銀行カードローン | UI銀行スマホローンのUI Plan | みんなの銀行ローン |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利 | 年2.5%~18.0% | 年3.0%~18.0% | 年4.5%~18.0%※ | 年3.0%~18.0% | 年2.4%~17.9% | 年1.5%~14.6%(変動金利) | ATM・口座振込:年1.50%~15.00% 口座振込専用:年1.50%~14.40% |

年1.99%~14.79%※ | 年3.0%〜15.0% | 年1.40%~年14.60% | 年1.90%~14.50% | 年1.50%~14.50% | 年0.9%〜17.9% | 年3.0%〜18.0% | 年1.7%~14.8% | 通常コース:年1.48%~17.5% | ATM・口座振込両用タイプ:年1.50%~15.00% 口座振込専用タイプ:年1.50%~14.40% |

年2.0%~14.0%※ | 年3.80%~13.80% | 10万円未満:19.9436% 10万円以上:17.9507% |

10万円未満:14.959%~19.945% 10万円以上:14.959%~17.950% |

年12.0%〜15.0% | 年4.5%〜18.0% | 年1.9%~14.95% | 年1.5%~17.8% | 年2.9%~18.0% | キャッシング1回払い:5.00% キャッシングリボ払い:4.40%~12.50% |

年1.59%〜18.00% | 年4.5%〜14.8% | 年1.4%~14.8% | 年2.5%~13.8% | 年1.5%~14.6% | 年1.3%〜14.5% | 年1.5%〜14.5% |

| ご利用限度額 | 1万円~800万円 | 800万円まで | 1万円~500万円 | 1万円~800万円 | 1万円~800万円 | 10万円~1,000万円(10万円単位) | 10万円~800万円 | 10万円〜1,000万円 | 1,000万円まで | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 | 3万円〜300万円 | 1,000円〜20万円 | 10万円〜800万円 | 通常・誰でもコース:10万円~800万円 | 900万円まで | 10万円~800万円 | 10万円〜300万円 | 1万円~50万円 | 1万円~50万円 | 10万円〜300万円 | 1万円~100万円 | 1万円~800万円 | 10万円〜800万円 | 50万円~500万円 | 1万円〜300万円 | 10万円~800万円 | 1万円〜500万円 | 10万円~800万円 | 10万円~800万円 | 10万円~1,000万円 | 30万〜1,000万円 | 最大1,000万円 |

| 融資スピード | 最短3分※ | 最短15分※ | 最短15分※ | 最短18分※ | 最短20分※ | 最短即日 | 最短即日 | 数日 | 最短翌日 | 最短当日※ | 最短翌営業日 | 最短当日 | 1週間程度 | 最短翌日 | 1週間以内 | 最短1時間 | ATM・口座振込:最短5分※2 口座振込専用:最短5分※2で審査完了 |

最短翌営業日 ※口座がない人は数日必要 |

最短翌日 | 最短即日 | 最短即日 | 最短30分 | 最短30分 | 最短即日 | 最短60分※4 | 最短翌日 | 最短即日 | – | 最短即日 | 最短翌日 | 最短60分 | 最短翌日 | 最短翌営業日 | 最短翌日 |

| 無利息サービス | 初めての方最大30日間※ | × | 365日間※ | 初めての契約で最大30日間※ | 契約の翌日から30日間 | × | なし | × | ◯ | × | なし | × | × | × | × | × | × | × | × | × | 最大30日間 | 何度でも14日間利息0円 | × | × | × | × | × | × | × | × | × | × | × | × |

| カードレス | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | 〇※ | ◯※1 ※スマホATMは非対応 |

〇※ | ◯ | ◯ | ◯ | ◯ ※スマホATMは非対応 |

◯※3 | × | × | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ |

| 公式 |

詳細はこちら

|

詳細はこちら

|

詳細はこちら

|

詳細はこちら

|

詳細はこちら

|

詳細はこちら

|

詳細はこちら

|

詳細はこちら

|

ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー |

※1 三菱UFJ銀行の普通預金口座を持っている人(「口座あり」ボタンから申し込み)で、 マイナンバーカードまたは運転免許証でオンライン本人確認を実施する場合は、カードを発行しない選択もできます。

※2 最短5分での発行条件は、新規契約時点で利用枠は50万円での申し込みとなります。

※2 最短5分で発行 受付時間:9:00~19:30

※3 銀行口座での振り込み限定

※4 申し込みの日や時間帯によっては翌日以降となる場合あり

※4 スマホATMの取引はセブン銀行ATMのみ

カードローンの人気ランキングから各社の特徴をそれぞれ比較して、希望に合うローンを選らべるようにまとめました。

「できる限り早く借りたい人は大手ローン」「複数社から借りている人はおまとめローン」など自身の状況に合わせて利用するサービスを検討しましょう。

どの業者も貸金業法に準じた大手ローン会社、銀行法に沿った銀行により提供しているカードローンです。

法律に基づき運用している正式な金融機関のため、過剰な取り立てや法外な利息が発生するカードローンではありません。

おすすめのそれぞれのカードローンについて、無利息期間や限度額など特徴や詳細を紹介します。

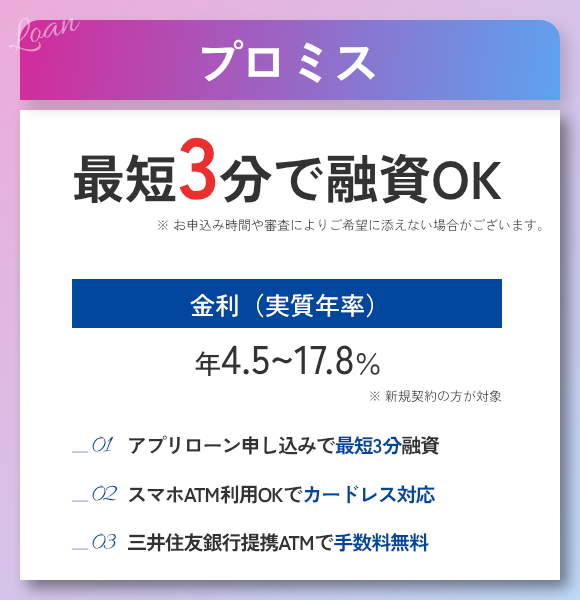

1位:プロミスは無利息期間が借り入れの翌日から適用!無駄な利息がかからずお得に利用可能

| 公式サイト | 詳細はこちら |

|---|---|

| 実質年率 | 2.50%~18.00% |

| 利用限度額 | 800万円まで |

| 審査スピード | 最短3分※ |

| 無利息サービス | 最大30日間※ |

| カードレス | ◯ |

| 申込条件 | ・18歳以上75歳未満の人※1 ・本人に安定収入がある人 |

| 申込方法 | ・Web ・スマホATM ・電話 |

| 借入方法 | ・振り込み ・スマホATM ・プロミスATM ・提携ATM ・プロミスコール(電話) |

| 返済方法 | ・インターネット返済 ・スマホアプリ ・プロミスATM ・提携ATM ・口座引き落とし ・振り込み |

プロミスはアプリを利用した手続きが便利なカードローンで、スマホアプリから申し込み・契約、借り入れまでのすべての手続きが完結します。

アプリ以外にもWebサイトや無人店舗といった、いろいろな方法で申し込みでき、自分の都合に合わせた方法が選べるメリットがあります。

プロミスの無利息期間の開始日は初めて借りた日の翌日なので損しない

プロミスのカードローンの初回無利息サービスは、他社のサービスにはないメリットがあります。

多くの貸付業者の初回の無利息期間サービスは、契約日の翌日から利息が発生します。

ところが、プロミスの場合は初回出金日の翌日から開始します。

契約した後にすぐ借り入れをしない場合でも、利息が0円の期間は減りません。

プロミスの無利息サービスを使用するには、メールアドレスの登録かつWeb明細利用の登録が必須です。

以前はプロミスでも勤務先への連絡がありましたが、現在は状況によって電話での連絡がない場合もあります。

プロミスでは電話の連絡を避けたい人におすすめのカードローンです。

さらにサービス内容のリニューアルで、プロミスの利用をするとVポイントが貯まるようになりました。

プロミスの利用で貯まるポイントサービスや、以前の「おとくらぶ」のサービスは提供終了していますが、Vポイントは1ポイント1円として買い物でも利用できます。

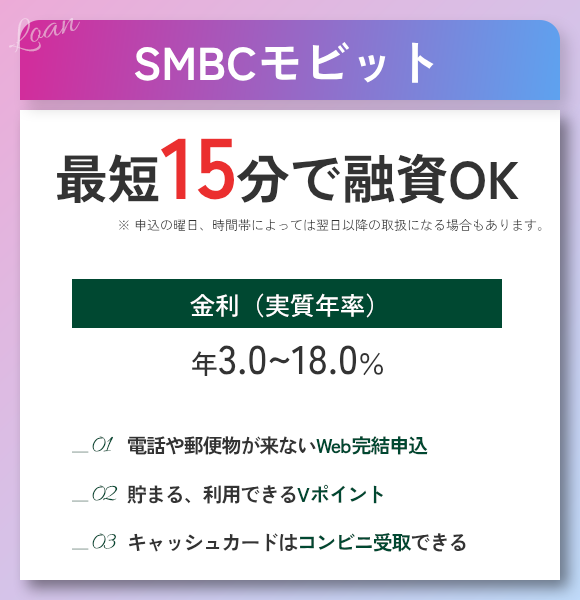

2位:SMBCモビットはWeb完結で周りにバレたくない人が利用しやすい

| 公式サイト | 詳細はこちら |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 審査スピード | 最短15分 |

| 無利息サービス | × |

| カードレス | ◯ |

| 申込条件 | ・20歳以上75歳未満の人 ・安定収入がある人 |

| 申込方法 | ・Web ・電話 ・三井住友銀行内ローン契約機 |

| 借入方法 | ・振り込み ・提携ATM |

| 返済方法 | ・口座引き落とし ・提携ATM |

SMBCモビットでは、審査時間が最短15分ととても速い。

SMBCモビットは申し込みの曜日や時間によっては、審査結果の連絡が翌日以降になる場合もあり、急いでいる時はWebで申し込みをした後にコールセンターへ電話で相談しましょう。

どうしても本日中に借り入れたい場合は、コールセンターへ連絡をするとすぐに審査を開始してくれます。

SMBCモビットでは、クレジット機能付きのカード『Tカード プラス(SMBCモビット next)』の発行が可能です。※

SMBCモビットでは返済額の利息分200円につき、Vポイントが1ポイントずつ貯まっていき、1ポイント1円としてVポイントを利用した返済もできます。

スマホATM取引での借り入れや返済ができる便利な機能もありますが、初回契約時の無利息期間サービスはないため気を付けましょう。

※Tカードプラス(SMBCモビット next)利用は、2024年9月29日(日)でサービスを終了しています。

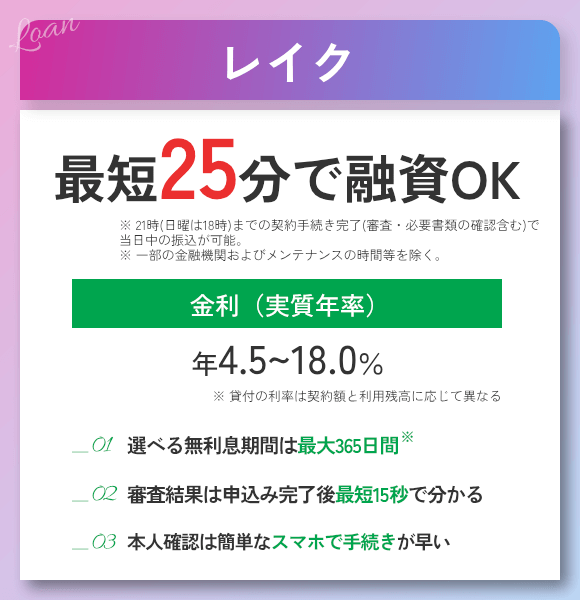

3位:レイクは無利息の特典が特徴のあるカードローン

| 公式サイト | 詳細はこちら |

|---|---|

| 実質年率 | 4.5%~18.0%※ |

| 利用限度額 | 1万円~500万円 |

| 審査スピード | 最短15秒 |

| 無利息サービス | 365日間※ |

| カードレス | ◯ |

| 申込条件 | ・満20歳以上70歳以下の人 ・安定収入のある人(パート・アルバイトで収入のある方も可) |

| 申込方法 | ・Web ・スマホアプリ ・電話 ・自動契約機 |

| 借入方法 | ・振り込み ・提携ATM |

| 返済方法 | ・スマホATM ・提携ATM ・口座引き落とし ・振り込み |

レイクは無利息の特典が特徴のあるカードローン。

レイクでは初めて契約する人を対象に、無利息期間の特典がついて、条件に応じていずれかを適用が可能です。

| 無利息特典の種類 | 契約額 | 利用条件 |

|---|---|---|

| 60日間利息0円※ | 50万円未満 | 初めての契約、Web申込の人 |

| 365日間利息0円※ | 50万円以上 (お借入れ額が1万円でも可能) |

初めての契約、Web申込の人 契約後59日以内に収入証明書類の提出とレイクでの登録が完了できる人 |

急いでいる時はWebの申し込みで、最短15分での借り入れ※も対応可能。

21時まで(日曜日は18時まで)に審査や必要書類の確認も含めた契約手続きが完了すると、一部金融機関やメンテナンス時以外は、口座振り込みで当日中に借り入れができます。

レイクのWebからの申し込みなら、最短15秒で審査結果が表示されるサービスがあるのもメリット。

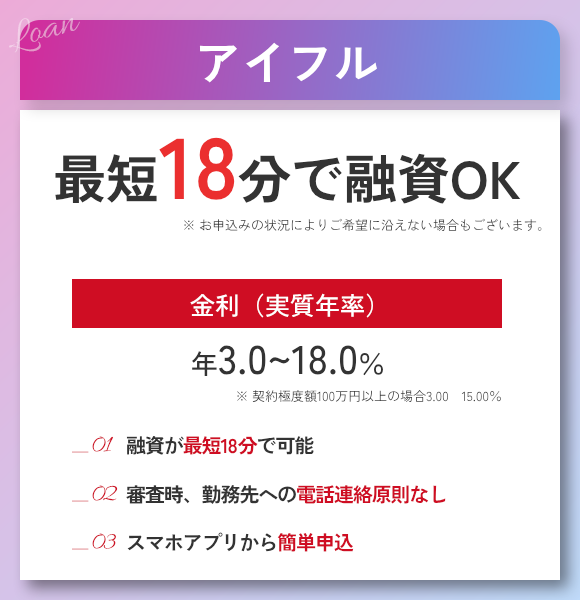

4位:アイフルは審査スピードとバレにくさをあわせもっている

| 公式サイト | 詳細はこちら |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 審査スピード | 最短18分※ |

| 無利息サービス | 初めての契約で最大30日間 |

| カードレス | ◯ |

| 申込条件 | ・満20歳以上70歳未満の人 ・定期収入と返済能力がある人 |

| 申込方法 | ・Web ・スマホアプリ ・電話 ・無人店舗 |

| 借入方法 | ・振り込み ・スマホATM ・提携ATM |

| 返済方法 | ・スマホATM ・提携ATM ・コンビニ ・口座引き落とし ・振り込み |

アイフルは原則勤務先や自宅への在籍確認の連絡がないカードローンで、確認の電話で借り入れが知られるのを避けたい人でも使いやすいのが特徴。

審査時間が最短18分※となり、審査通過したらすぐに契約して借り入れできるのがメリットです。

スマホアプリを使ったカードレス取引のスマホATMにも対応しており、カードを受け取らずに深夜でも時間を気にせずに借り入れができます。

アイフルのスマホアプリでの取引では、セブン銀行とローソン銀行の両方のATMが利用ができます。

それぞれの銀行がメンテナンスの時以外は、基本的に24時間いつでも借りられて便利。

借入の方法や返済の方法もたくさんあり、自分の借りるタイミングに合った方法を選んで使いましょう。

アイフルでは初めての契約に限り他の大手カードローンと同様に、最大30日間の無利息サービスが利用できるので、初めてアイフルのカードローンを利用する人にもおすすめです。

>>アイフルの詳細はこちら

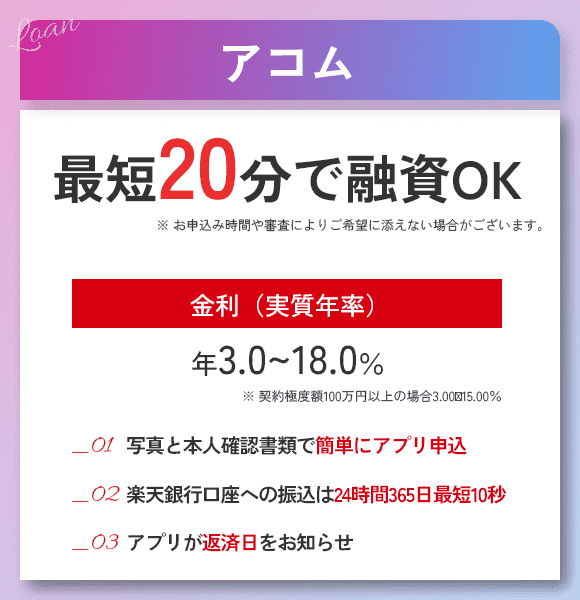

5位:アコムは契約が初めての人にも人気でクレジット機能付きのカード発行もできる

| 公式サイト | 詳細はこちら |

|---|---|

| 実質年率 | 2.4%~17.9% |

| 利用限度額 | 1万円~800万円 |

| 審査スピード | 最短20分※ |

| 無利息サービス | 最大30日間 |

| カードレス | ◯ ※スマホATMは非対応 |

| 申込条件 | ・20歳以上の人 ・安定収入と返済能力がある人 ・当社基準を満たす方 |

| 申込方法 | ・Web ・自動契約機 ・電話 ・郵送 |

| 借入方法 | ・振り込み ・アコムATM ・提携ATM |

| 返済方法 | ・インターネット返済 ・スマホATM ・アコムATM ・提携ATM ・口座引き落とし ・振り込み |

アコムはクレジット機能が付いたローンカードの発行もできる消費者金融カードローンです。

初めての人でも利用方法がわかりやすく、急いでいる場合でもスムーズに手続きができるので人気を集めています。

アコムはスマホATMでの借り入れには対応していませんが、次の流れでカード発行手続きの手間を省けます。

- アコムのWebサイトから申し込みをする

- 本人確認書類をスマホのアプリで提出する

- 審査結果の連絡メールから契約手続きを進める

- 契約手続きの際に「カード不要」を選ぶ

カードを発行せずに取引をするだけなら、融資は振り込みで受けましょう。

アコムの返済の際は、スマホATMでも利用ができます。

無利息サービスが最大30日間あるので、初めてカードローンの契約をする人にもおすすめです。

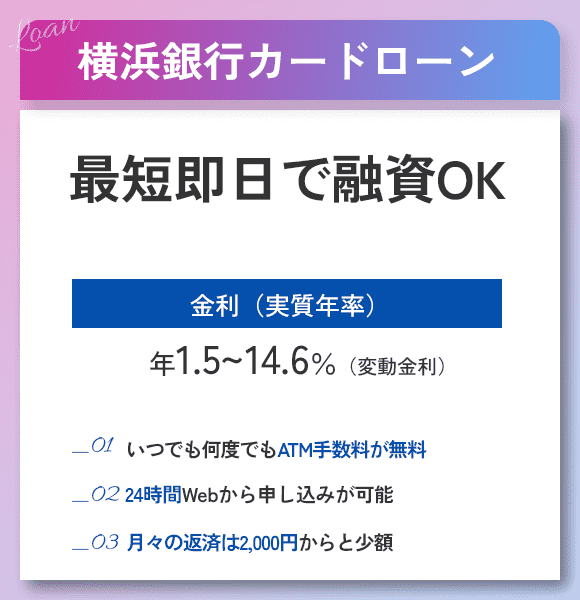

6位:横浜銀行カードローンは24時間Web申し込み可能で最短即日に審査結果が分かる

| 公式サイト | 詳細はこちら |

|---|---|

| 実質年利 | 年1.5%~14.6%(変動金利) |

| お借入限度額 | 10万円~1,000万円(10万円単位) |

| 審査スピード | 最短即日 |

| 無利息サービス | × |

| カードレス | × |

| 申込条件 | ・契約時に満20歳以上69歳以下の人 ・安定した収入のある人、およびその配偶者 (パート・アルバイトは可。学生は不可。年収は年金も含む) ・次の地域に居住またはお勤めの人: └ 神奈川県 / 東京都 / 群馬県(前橋市、高崎市、桐生市) ・保証会社(SMBCコンシューマーファイナンス)の保証を受けられる人 ・横浜銀行および保証会社の個人情報の取り扱いに同意できる人 |

| 申し込み方法 | Web / 電話 |

| 借入方法 | 口座振込 / ATM / スマホアプリ |

| 返済方法 | 口座引落し / ATM / スマホアプリ |

横浜銀行カードローンは、24時間Web申し込み可能で最短即日に審査結果が分かるカードローンです。

横浜銀行の口座がなくても申し込みできるので、すぐにお金が借りられるか知りたい人に向いています。

口座がない人は契約までに、スマホアプリ「はまぎん365」で口座を開設しましょう。

申し込みから借り入れまでWebで完結するので銀行へ行く必要がなく、忙しい人でもすぐに手続き可能です。

横浜銀行カードローンが利用できる条件は、以下の地域に居住・勤務している人に限られます。

- 神奈川県

- 東京都

- 群馬県(前橋市、高崎市、桐生市)

エリア外からは申し込みできないので、利用できるかどうか横浜カードローン受付センターに確認しておきましょう。

横浜銀行カードローンは、神奈川県や東京にある駅やコンビニATM約14,000台※(2024年3月末時点)を無料で利用できるのが魅力。

※一部ATMを除きます。

無料で利用できるATMは以下の通りです。

- 横浜銀行

- セブン銀行

- ローソン銀行

- イーネット

- イオン銀行(借り入れのみ)

横浜銀行カードローンは、上限金利年14.6%で借り入れできるので、返済の負担を減らしたい人にぴったりです。

利用できるエリアに居住・勤務しており、すぐに融資の審査結果が知りたい人は、横浜銀行カードローンに申し込んでみましょう。

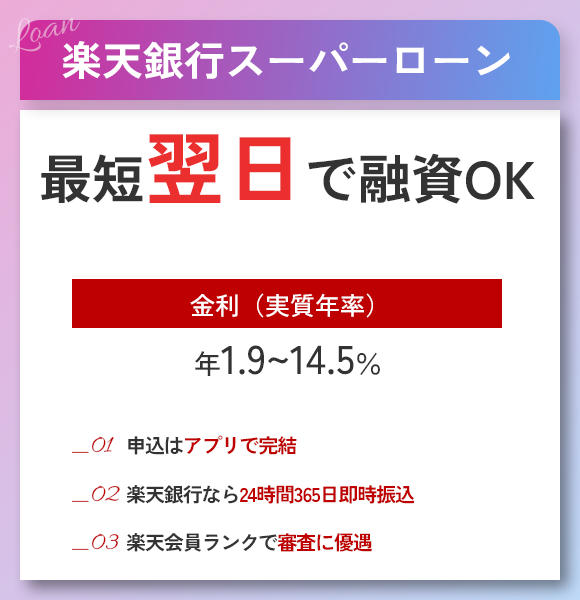

7位:楽天銀行スーパーローンは新規入会特典のポイントがもらえる

| 公式サイト | 詳細はこちら |

|---|---|

| 実質年率 | 年1.90%~14.50% |

| 利用限度額 | 10万円~800万円 |

| 審査スピード | 最短即日 |

| 無利息サービス | なし ※新規入会で楽天ポイント1,000ポイントプレゼント |

| カードレス | × |

| 申込条件 | 以下の全ての条件を満たす方 ①満年齢20歳以上62歳以下の方 ②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 (※) |

| 申込方法 | ・Web ・楽天銀行アプリ |

| 借入方法 | ・振り込み ・提携ATM ・電話 |

| 返済方法 | 口座引き落とし |

楽天銀行スーパーローンは楽天会員のランクに応じて審査が優遇される仕組み※があり、楽天のアカウントを持っている人におすすめです。

すべての楽天会員が優遇を受けられるわけではないですが、審査で有利になる可能性が非会員より高いでしょう。

楽天銀行スーパーローンへの新規入会(カード発行)時には、特典として楽天ポイント1,000ポイントがプレゼントされます。

楽天銀行の口座を作っていなくても利用できるため、口座を開設をせずに申し込みが可能です。

楽天銀行のカードローンですが最短即日融資に対応しているため、最短の場合当日中に審査結果を確認できます。

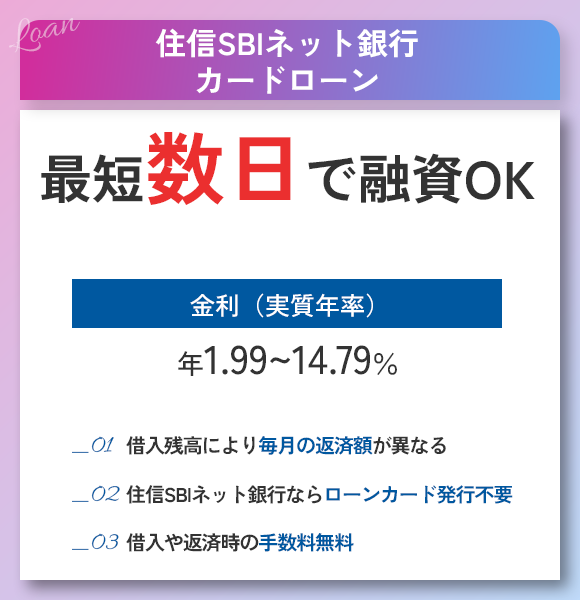

8位:住信SBIネット銀行カードローンは2,000円からの返済で利息負担分が軽減

| 公式サイト | 詳細はこちら |

|---|---|

| 実質年率 | 1.99%〜14.79%※ |

| 利用限度額 | 10万円〜1,000万円 |

| 審査スピード | 数日 |

| 無利息サービス | × |

| カードレス | ◯ |

| 申し込み条件 | 次の条件をすべて満たす個人のお客さま ・申込時年齢が満20歳以上満65歳以下であること ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証が受けられること ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) |

| 申込方法 | Web |

| 借入方法 | ・Web ・アプリ ・ATM |

| 返済方法 | ・ATM ・振り込み |

住信SBIネット銀行カードローンは借り入れ残高によって、毎月の返済金額が異なるカードローンです。

前月末の借入残高が10万円の場合は毎月の返済額は2,000円となるので、返済時の利息の負担分が軽減されます。

前月末時点の借入残高それぞれの返済金額は下記の通りです。

| 前月末時点の借入残高 | 返済額 |

|---|---|

| 2,000円〜10万円以下 | 2,000円 |

| 20万円〜40万円以下 | 6,000円 |

| 100万円〜150万円以下 | 20,000円 |

| 900万円超 | 80,000円 |

借入残高により返済金額は決まっているので、返済可能なギリギリの金額がわかりやすいです。

カードローンの利用が不慣れな人にも、住信SBIネット銀行カードローンなら負担の少ない返済計画が立てやすいでしょう。

返済方法にはATMや振り込みがあり、ATM利用の際はアプリを使うので、住信SBIネット銀行カードローンのローンカードは不要です。

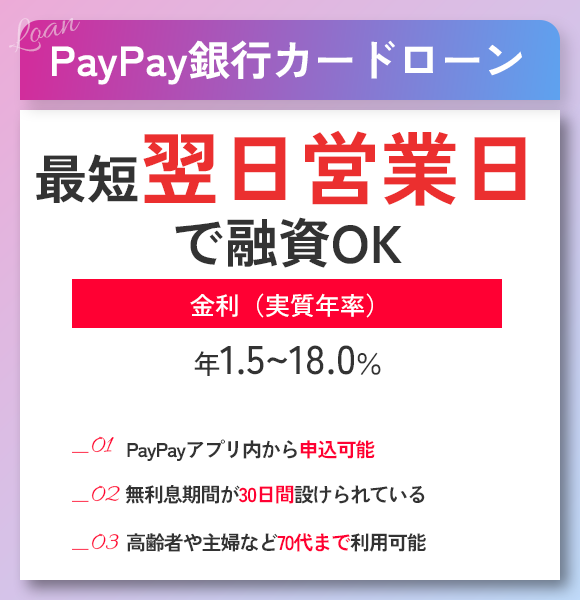

9位:PayPay銀行カードローンはキャッシュカードでもアプリでも借り入れ可能

| 実質年率 | 1.59%〜18.00% |

|---|---|

| 利用限度額 | 1,000万円まで |

| 審査スピード | 原則平日の営業時間内 |

| 無利息サービス | ◯ |

| カードレスでの借り入れ | ◯ |

| 申込条件 | ・20歳以上69歳以下 ・仕事をしていて安定収入がある※ ・PayPay銀行に普通預金口座を持っている※ ・一定の審査基準を満たしSMBCコンシューマーファイナンス(株)の保証を受けられる |

| 申込方法 | ・スマホアプリ ・Web |

| 借入方法 | ・スマホアプリ ・Web ・ATM |

| 返済方法 | 口座引き落とし |

※配偶者が安定した収入があれば申し込み可能。

※口座を持っていなければカードローンの申し込みと普通預金口座の開設を同時に申し込み可能。しかし、法人・個人事業主口座でのカードローンの利用は不可。

PayPay銀行カードローンはキャッシュカードで借り入れ可能なカードローンです。

カードローン対応のATMは以下の通り。

- セブン銀行 ATM

- イオン銀行 ATM

- ローソン銀行 ATM

ATMならWeb上で操作をする必要がなく、さらに24時間手数料が無料で借りられます。

全国のATMで利用可能なので、出張や旅行で外出している時でも心配ありません。

スマホアプリの「ローンアプリ」での借入れも可能。

店番や口座番号はログインパスワードの入力が不要で、現在の借入状況を把握しやすいメリットがあります。

PayPay銀行カードローンのローンアプリは、返済日がプッシュ通知でわかる機能付き。

借り入れから返済まで使いやすいアプリです。

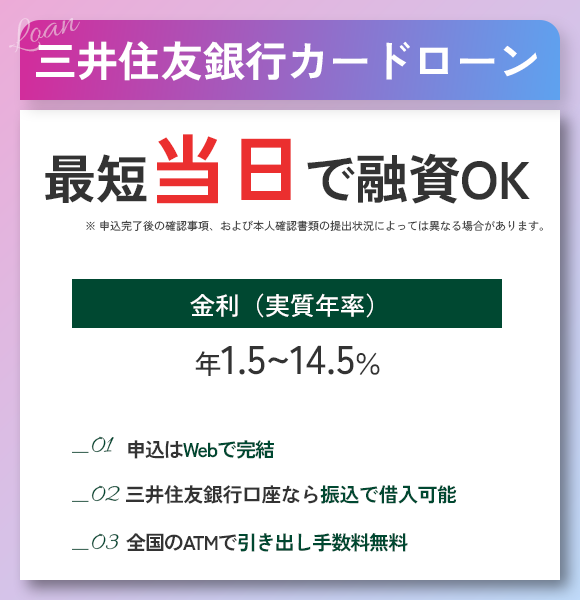

10位:三井住友銀行 カードローンは手元にあるカードを増やしたくないときでも使いやすい

| 実質年率 | 1.50%~14.50% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 審査スピード | 最短当日※ |

| 無利息サービス | × |

| カードレスでの借り入れ | 〇 |

| 申込条件 | ・満20歳以上満69歳以下の人 ・原則安定収入のある人 ・保証会社の保証を受けられる人 |

| 申込方法 | ・Web ・電話 ・ローン契約機 |

| 借入方法※ | ・ATMでのお借り入れ ・(SMBCダイレクト)インターネットでのお借り入れ ・自動融資(バックアップ)でのカードローンお借り入れ |

| 返済方法※ | ・ATMでの返済 ・カードローン口座への振込 ・(SMBCダイレクト)インターネットでの返済 ・返済用預金口座での自動引き落とし |

三井住友銀行 カードローンは三井住友銀行の普通預金口座を持っている人なら、普通預金のキャッシュカードでの借り入れができます。

ローン専用カードの発行に対応していますが、手元のカードをなるべく増やしたくない人は、普通預金口座用のキャッシュカードを使って借り入れしましょう。

ただしキャッシュカードでの借り入れは、提携コンビニATM以外のATM(ゆうちょATM・提携金融機関ATM)での利用はできません。

三井住友銀行 カードローンを利用できるコンビニATMは次の通りです。

- セブン銀行 ATM

- ローソン銀行 ATM

- イーネット ATM

SMBCダイレクトを利用したインターネット返済もできるため、普段から三井住友銀行を利用している人におすすめ。

普通預金口座を持っている人が便利に利用できるだけでなく、三井住友銀行の普通預金口座がない人も利用可能です。

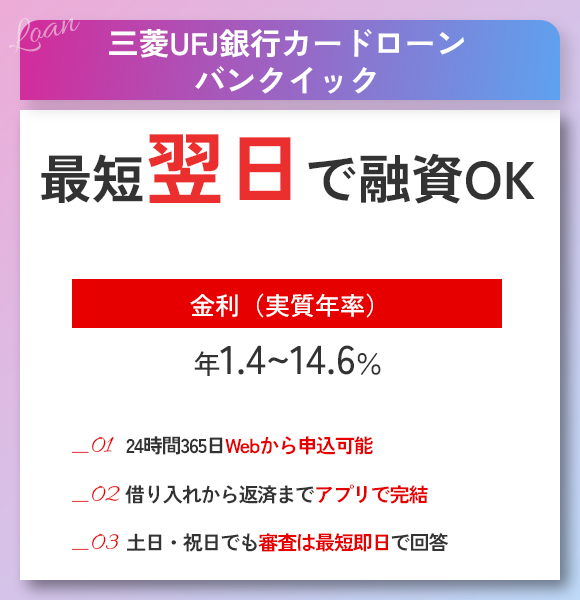

11位:三菱UFJ銀行カードローン「バンクイック」は消費者金融で借りるのに不安がある人向け

| 実質年率 | 年1.40%~年14.60% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 審査スピード | 最短当日 |

| 無利息サービス | × |

| カードレス | ◯※1 |

| 申込条件 | ・満20歳以上64歳以下の人 ・国内に居住する個人(外国籍の場合は永住許可を受けている人) ・原則安定収入がある人 ・保証会社(アコム株式会社 )の保証が受けられる人 |

| 申込方法 | ・Web ・スマホアプリ ・電話 |

| 借入方法 | ・振り込み ・三菱UFJ銀行ATM ・提携コンビニATM |

| 返済方法 | ・三菱UFJ銀行ATM ・提携コンビニATM ・コンビニ ・口座引き落とし ・振り込み |

三菱UFJ銀行カードローンの「バンクイック」では窓口や、スマホアプリの申し込みに対応しています。

スマホアプリでは借り入れや返済の管理は対応しておらず、新規申し込みの手続きに特化。

三菱UFJ銀行の口座開設をしなくても申し込めるので、新たに口座の作成が面倒な人でも向いています。

銀行カードローンの中で三菱UFJ銀行カードローン「バンクイック」は、借入方法や返済方法が豊富です。

三菱UFJ銀行カードローン「バンクイック」は、銀行カードローンの中では借入方法や返済方法が多いことが特徴。

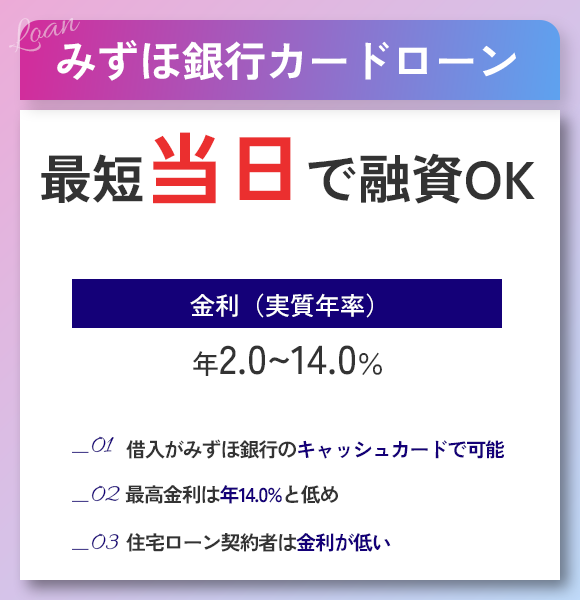

12位:みずほ銀行カードローンは住宅ローン利用者への優遇あり

| 実質年率 | 年2.00%~14.00%※ |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 審査スピード | Web:最短当日 店頭:翌々営業日以降 郵送:申込書到着後翌々営業日以降 電話:翌々営業日以降 |

| 無利息サービス | × |

| カードレスでの借り入れ | × |

| 申込条件 | ・満20歳以上65歳以下の人 ・安定かつ継続した収入が見込める人 ・保証会社の保証を受けられる人 ・外国人の場合は永住許可を受けている人 |

| 申込方法 | ・Web ・電話 ・店舗 ・郵送 |

| 借入方法 | ・みずほダイレクト ・みずほ銀行ATM ・提携ATM |

| 返済方法 | ・みずほ銀行ATM ・提携ATM ・口座引落 |

みずほ銀行カードローンは住宅ローン利用者が借りると、金利が年0.50%引き下げられるカードローン。

金利の上限が年14.0%と、低めの設定になっているのもメリットです。

利用するためにはみずほ銀行の口座の開設が必要となります。

みずほ銀行カードローンのローン専用カードを発行するか、普通預金キャッシュカードで借り入れをするかの選択ができます。

ローンカードを何枚も持ちたくない人は、みずほ銀行のキャッシュカードで借り入れを行いましょう。

なるべく早く審査結果が知りたい時は、最短当日に審査結果が出る可能性のあるWebで申し込みをするのが重要です。

他の申込方法を選ぶと、審査結果が出るのが最短でも翌々営業日になります。

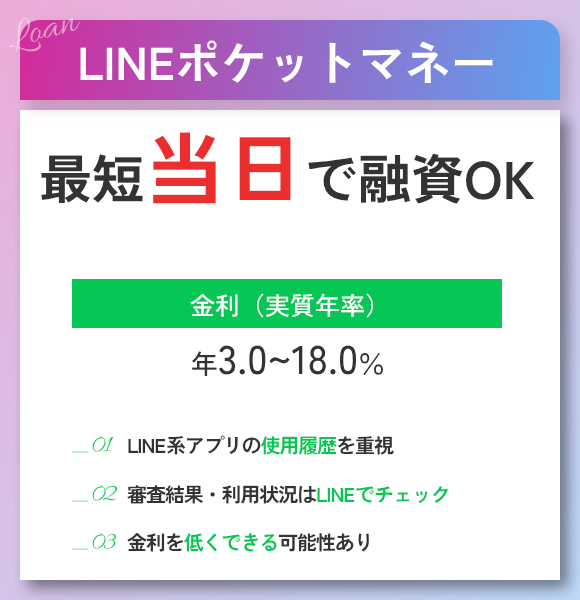

13位:LINEポケットマネーではLINE関連サービスを利用してると審査優遇あり

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 利用限度額 | 3万円以上300万円まで |

| 審査スピード | 1週間程度 |

| 無利息サービス | × |

| カードレス | ◯ |

| 申し込み条件 | ・満20歳から66歳未満 ・安定かつ継続収入の見込める人 |

| 申込方法 | LINEウォレット |

| 借入方法 | LINEウォレット |

| 返済方法 | 残高スライド元利定額リボルビング方式 |

LINEポケットマネーとはアプリ上で使用できる、現金が必要なときにLINEで借り入れや返済が可能なカードローン。

LINEポケットマネーの借り入れ方法は2種類あり、通常のスタンダードプランと、返済日を調整可能なマイペースプランがあります。

スタンダードプランでは2024年12月18日から、初めて契約した人に限り30日間無利息のサービスがスタートしました。

LINEポケットマネーは契約日の翌日から30日以内に返済すれば、50万円借りたとしても利息は0円です。

マイペースプランは初回借入の6ヶ月後から返済がスタートします。

借入日から6ヶ月間の返済は不要なので、返済額を準備する期間があります。

返済日の前に返済金の準備ができれば、借り入れた分を一括で返済が可能です。

普段から利用しているLINEのアプリ上で手続きができるので、新たにカードローン会社のアプリのダウンロードをする必要がありません。

LINEスコアのデータを元に審査結果が決定するカードローン

LINEポケットマネーは『LINEスコア』のデータを活用して、貸付可否や限度額といった審査結果が決定します。

LINEスコアは以下のデータや入力項目をベースに、AIを活用して算出されます。

- LINEプラットフォーム上での行動傾向データ

- ご利用前に回答いただく15の質問項目

- 貸金業法で定められた指定信用情報機関の情報

他のカードローン会社でも行われる信用情報機関の照会だけでなく、LINEの関連サービス内での行動データも対象となります。

LINE PayやLINEレシートなどにチャージや決済のデータがあると、LINEポケットマネーの審査に通りやすくなる可能性が高いです。

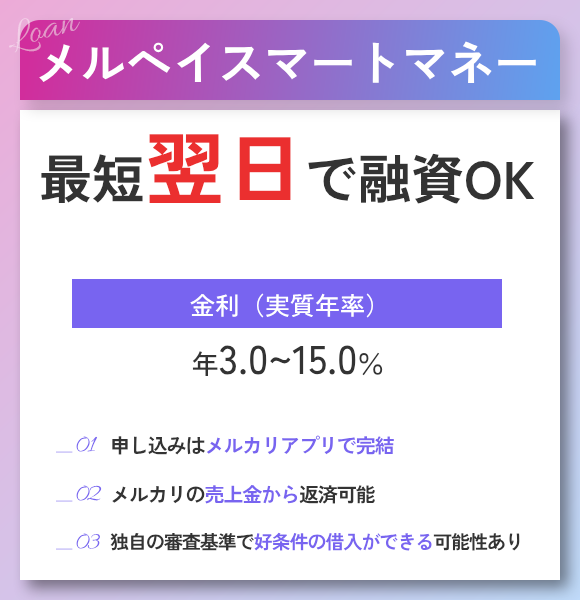

14位:メルペイスマートマネーはメルカリでの販売実績に応じた優遇がある

| 実質年率 | 3.0%〜15.0% |

|---|---|

| 利用限度額 | 1,000円〜20万円 |

| 審査スピード | 1〜2日 |

| 無利息サービス | × |

| カードレス | ◯ |

| 申し込み条件 | 満20歳以上69歳以下の人 |

| 申込方法 | メルカリアプリ |

| 借入方法 | メルカリアプリ |

| 返済方法 | ・現金 ・メルカリ売上金 ・ポイント |

メルペイスマートマネーとはメルカリ関連サービスのひとつで、メルカリのアプリを利用したカードローンです。

メルペイスマートマネーで借りると、自動的にメルペイ残高へ借りたお金がチャージされます。

メルカリやメルペイを使っての買い物、メルペイのあと払いの支払いにも利用できます。

メルカリを普段から活用している人はもちろん、コンビニや飲食チェーンで支払いをする時に、メルペイを利用している人におすすめの借入方法です。

メルペイ残高チャージではなく振込申請を行うと、現金が手元に必要な時に受け取りが可能。

結婚式のご祝儀や出産祝いなどの現金が必要になった時に、メルペイスマートマネーで安心して借り入れができます。

申し込みから借り入れまでアプリで完結ができるので、仕事の空き時間を利用して手軽に手続きが可能。

メルペイスマートマネーの最大の特徴としては、これまでのメルカリでの販売実績に応じた優遇があることです。

日常的にメルカリで不用品を売っている人であれば、負担を減らして抑えて利用できる可能性のあるカードローンです。

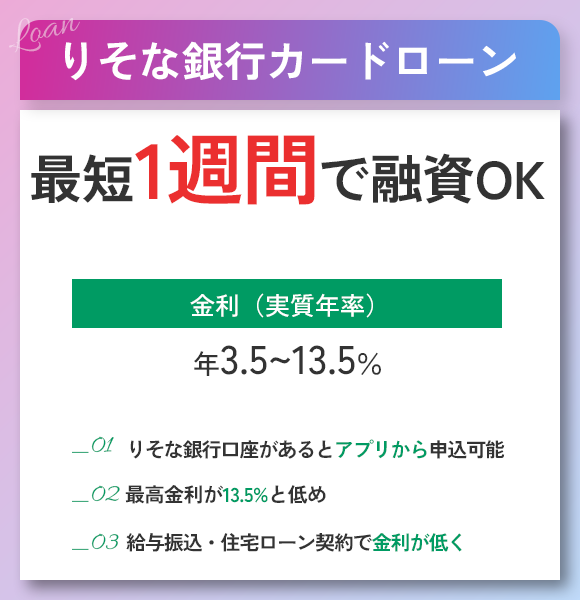

15位:りそな銀行カードローンは住宅ローンを契約していると優遇の対象になる

| 実質年率 | 1.99%〜13.5% |

|---|---|

| 利用限度額 | 10万円型〜800万円型 |

| 審査スピード | 1週間以内 |

| 無利息サービス | × |

| カードレス | ◯ |

| 申し込み条件 | ・満20歳以上65歳以下の人 ・継続的に安定収入のある人 |

| 申込方法 | ・アプリ ・Web |

| 借入方法 | ATM |

| 返済方法 | ・自動引落 ・繰上返済 |

りそな銀行カードローンはお金の用途に制限がなく、利用限度の範囲に収まる金額なら何度でも借り入れができるローンサービスです。

りそなの住宅ローンを利用している人は、りそなのカードローンの申し込みをすると、-0.5%の特典が適用される。

銀行カードローンで借り入れを考えている人で、りそなの住宅ローンを契約していたら、りそなカードローンはぴったりです。

りそな銀行カードローンのキャッシュカードは、ローン機能が付いた一体型カード。

1枚のカードで完結できるので、財布がスッキリしてさらに第三者にカードローンを利用しているとわかりにくくなります。

またアプリで申し込みをすれば、Webでの申し込みよりも入力項目が少ないので、カードローンの手続きが簡単に可能です。

申込時は最低限の入力だけで済むので、忙しい人にも空いた時間を使って手続きを完了できます。

りそな銀行カードローンは月中の平均残高が10万円以上なら、りそなクラブポイントが毎月貯まります。

貯めたポイントは楽天ポイントやnanacoをはじめ、他社のポイントサービスへ交換して利用可能です。

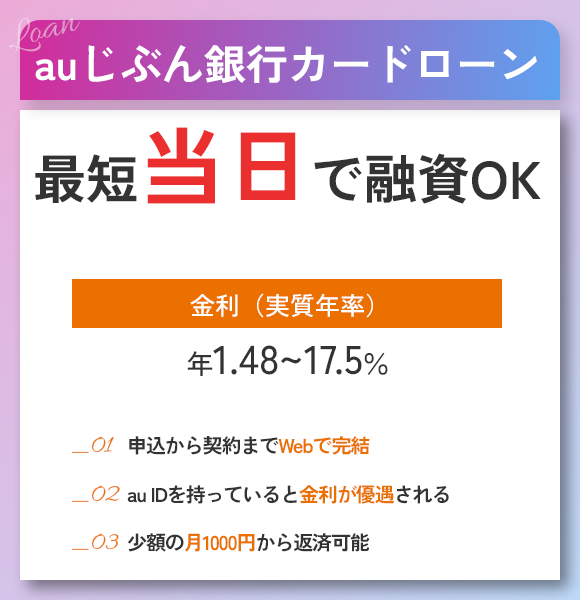

16位:auじぶん銀行カードローンはau IDを持っていたら優遇される

| 実質年率 | 通常コース:年1.48%~17.5% |

|---|---|

| ご利用限度額 | ■通常、カードローンau限定割 誰でもコース 10万円以上800万円以内 ■カードローンau限定割 借り換えコース 100万円以上800万円以内 |

| 審査スピード | 最短1時間 |

| 無利息サービス | × |

| カードレスでの借り入れ | ◯※ |

| 申込条件 | ・満20歳以上69歳以下 ・継続的な安定収入がある※ ・日本国内に在住※ ・保証会社であるアコム株式会社の保証を受けられる |

| 申込方法 | Web |

| 借入方法 | ・提携ATM ・振り込み |

| 返済方法 | ・口座引き落とし ・ATM返済 |

auじぶん銀行カードローンは、au IDを持っている人だとお得に利用できるカードローンです。

通常1.48%〜17.5%の年率ですが、au IDを持っていると年0.1%の優遇が受けられます。

他社カードローンからの借り換えの場合は、年利が最大年0.5%優遇が受けられます。

さらにお得で年0.98%〜12.5%※での利用が可能です。

年率が年9%以下で10万円を借りた場合は、月々1,000円からの返済額でOK。

毎月の返済額が1,000円からと少なく済むので、無理をせずに利用し続けられます。

※返済額はお借入金額および適用金利によって算出されます。

auじぶん銀行カードローンはネット銀行のため、申し込みから契約までの手続きはすべてネットで完結可能。

ネット銀行なので忙しい人にも利用しやすいのが特徴です。

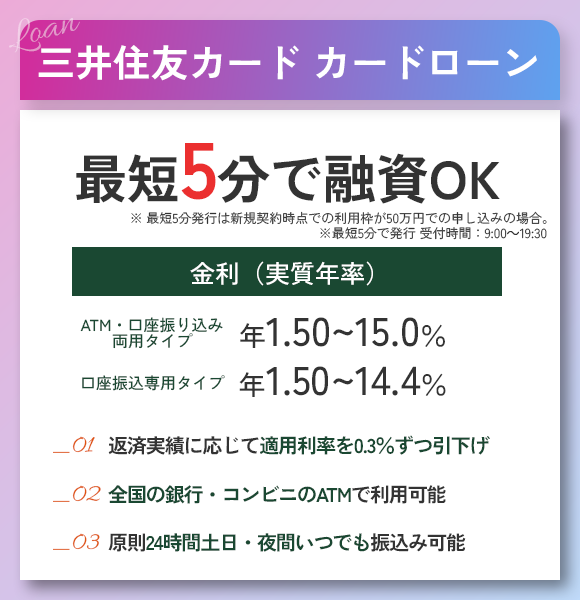

17位:三井住友カード カードローンは口座振込とATMの2つから選べる

※現在は新規申し込みを停止しております。詳しくは三井住友カード カードローンの公式HPにてご確認ください。

| 実質年率 | ATM・口座振込両用タイプ:1.50%~15.00% 口座振込専用タイプ:1.50%~14.40% |

|---|---|

| 利用限度額 | 900万円まで |

| 審査スピード | ATM・口座振込両用タイプ:最短5分※ 口座振込専用タイプ:最短5分※で審査完了 |

| 無利息サービス | なし |

| カードレスでの借り入れ | ◯ ※スマホATMは非対応 |

| 申込条件 | ・満20歳以上70歳未満の人(学生は除く) ・安定収入がある人 |

| 申込方法 | Web |

| 借入方法 | ・振り込み ・提携ATM ※両用タイプのみ |

| 返済方法 | 口座引き落とし |

クレジットカード会社としても名の知れた三井住友カード。

ATMと口座振込の両用タイプであれば年率上限が年15.0%、口座振込専用タイプなら年14.4%なので、負担を少しでも下げたい人なら口座振込専用タイプを選びましょう。

審査スピードはATMと口座振込の両用タイプと口座振込専用タイプのどちらでも最短5分での融資ができます※。

審査の状況や申し込みをする時間帯によりますが、三井住友カードのカードローンは審査がスピーディーな対応を期待できます。

※最短5分発行は新規契約時点での利用枠が50万円での申し込みの場合。

※最短5分で発行 受付時間:9:00~19:30

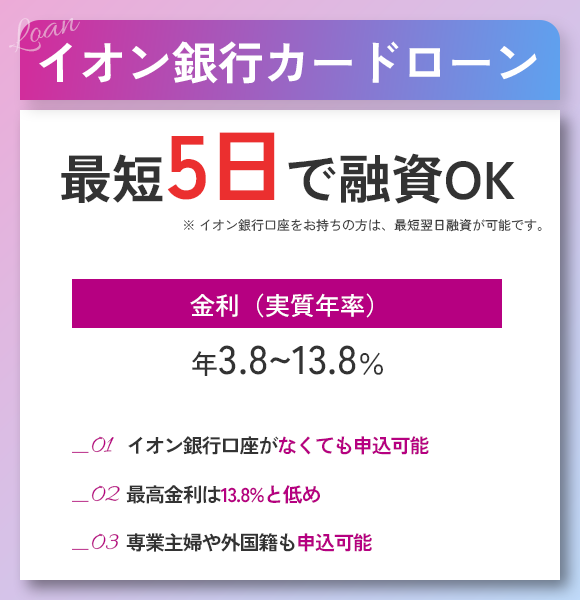

18位:イオン銀行カードローンは実質年率が13.8%で設定が低金利なのが特徴

| 実質年率 | 3.80%~13.80% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 審査スピード | 最短翌営業日 ※口座がない人は数日間必要 |

| 無利息サービス | × |

| カードレスでの借り入れ | × |

| 申込条件 | ・満20歳以上64歳以下の人 ・日本国内に居住している人(外国籍の場合は永住許可を受けている人) ・本人に安定かつ継続した収入がある人 ※専業主婦も申し込み可能 ・保証会社の保証が受けられる人 |

| 申込方法 | Web |

| 借入方法 | ・振り込み ・イオン銀行ATM ・提携ATM |

| 返済方法 | ・イオン銀行ATM ・提携ATM ・口座引き落とし |

初めて利用する人でもイオン銀行カードローンは、実質年率上限が低めで借りられるのがメリット。

一般的な銀行カードローンの上限が年14.50%ほどですが、イオン銀行カードローンの上限は年13.80%と低めです。

イオン銀行の口座を開設していない場合でも、イオン銀行カードローンへ申し込み可能です。

口座があれば最短翌日に審査結果を確認ができ、カードが手元に届く前にも振込融資が可能なので、より便利に使いたい人は口座を開設しましょう。

イオン銀行の普通預金口座を開設していない場合は、カードが届いてからカードローンの利用ができます。

イオン銀行カードローンは口座の有無で受け取りまでの時間が変わるので、「融資スピードは気にしないから少しでも安く借りたい」といった人におすすめです。

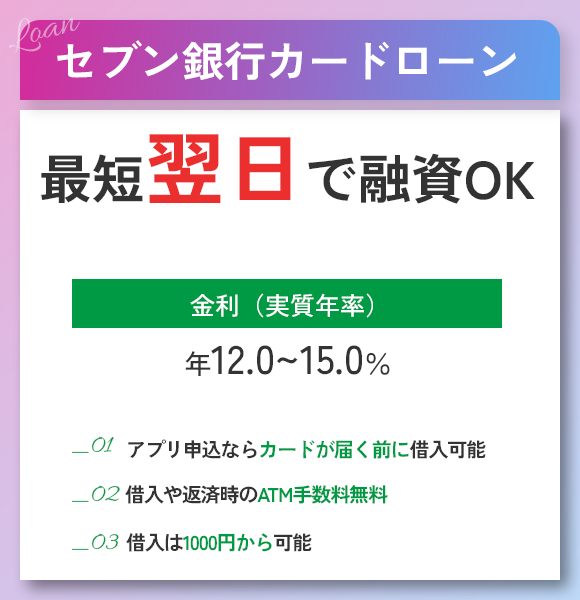

19位:セブン銀行カードローンはATM手数料が何度でも無料

| 公式サイト | https://www.sevenbank.co.jp/ |

|---|---|

| 実質年率 | 12.0%〜15.0% |

| 利用限度額 | 10万円〜300万円 |

| 審査スピード | 最短翌日 |

| 無利息サービス | × |

| カードレス | ◯ |

| 申し込み条件 | ・満20歳以上満69歳以下の人 ・セブン銀行の口座を持っている人 |

| 申込方法 | ・アプリ ・Web |

| 借入方法 | ・ATM ・ダイレクトバンキングサービス |

| 返済方法 | ・ATM ・振り込み |

借り入れや返済時のATM手数料が無料のセブン銀行カードローンは、何度でも負担なく出金ができます。

ATMで借り入れをする時1回につき手数料がかかるカードローンもあるので、1度の利用で必要金額よりも多めに引き出す人も結構多いです。

しかしお金が手元にあると使ってしまう人にとっては、多めに出した分が無駄遣いとなってしまいます。

余分にお金を持たないためにセブン銀行カードローンを利用すれば、必要な金額を好きなタイミングで引き出せるので、無駄遣いしてしまうのを防げます。

セブン銀行カードローンの申込方法は以下の5つの手順となります。

- セブン銀行カードローンのアプリをダウンロード

- アプリ上で本人確認書類撮影・情報入力

- セブン銀行の口座開設を完了する

- セブン銀行カードローンの申し込みを行う

- 審査結果がメールで連絡きた後に取引スタート

セブン銀行カードローンのカードが手元に届く前から、アプリでお金が借りられるので、審査が通過したらすぐにカードローンを利用できます。

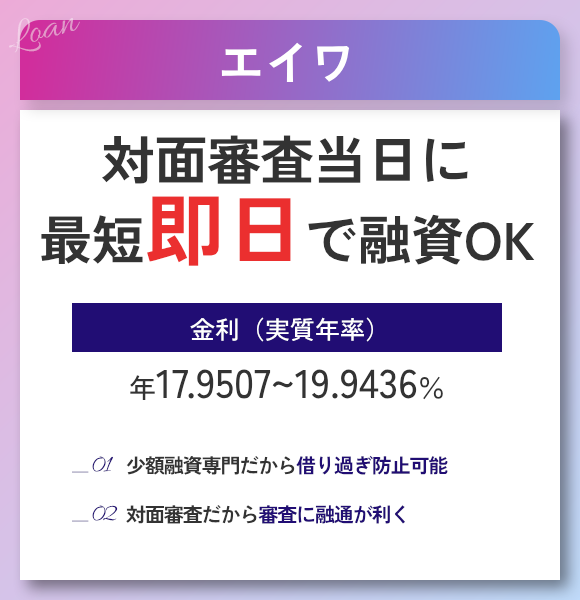

20位:エイワは50万円までの少額融資や初めての借り入れに最適

| 公式サイト | https://www.eiwa.jp/ |

|---|---|

| 実質年率 | 10万円未満:19.9436% 10万円以上:17.9507% |

| 利用限度額 | 50万円まで |

| 審査スピード | 最短即日 |

| 無利息サービス | ✕ |

| カードレス | ◯ |

| 申込条件 | ・20歳以上79歳以下 ・エイワが定める規定の審査に通過できる人 ※未対応エリア:福井県、島根県、鳥取県、高知県、沖縄県 |

| 申込方法 | Web / 店頭 / 電話 |

| 借入方法 | 店頭で直接手渡し |

| 返済方法 | 店頭で直接支払い / 振込 / 口座振替 |

エイワは最大50万円までの少額融資限定で、本当に必要な金額だけを借りられるので初めての融資に適しています。

カードローンは手軽に借りられる一方、借りグセがつくと困ったらすぐ借りてしまい、返済金額が膨れ上がっていきます。

「今だけ借りられればいい」「変に借りグセを付けたくない」といった人は、最大でも50万までしか借りられないエイワを選びましょう。

エイワは申し込みをWebから行えるものの、借り入れは店頭での直接融資のみです。

Web完結カードローンが主流な最近では珍しく、対面での審査が行われます。

直接店舗に行く手間はかかりますが、対面審査だからこそ個人ごとの事情に寄り添い、適切な審査をしてくれるのがメリットです。

Web上のみのスコアリング審査では自動で審査落ちしてしまう人でも、エイワなら利用できる可能性があります。

借り入れが初めてで相談しながら進めたい人や、他のカードローンで審査落ちした人はエイワを利用しましょう。

エイワでは、10万円未満の融資は大手消費者金融よりも利息が高く、約19.9%かかります。

法律で定められている上限金利の20.0%に近いため、借入期間が長期間におよぶと利息が高くなりがちです。

10万円未満の融資になるなら、半年以内を目処にできるだけ速く返済しましょう。

10万円以上の融資なら利息は約17.9%で、他のカードローンとほぼ変わりません。

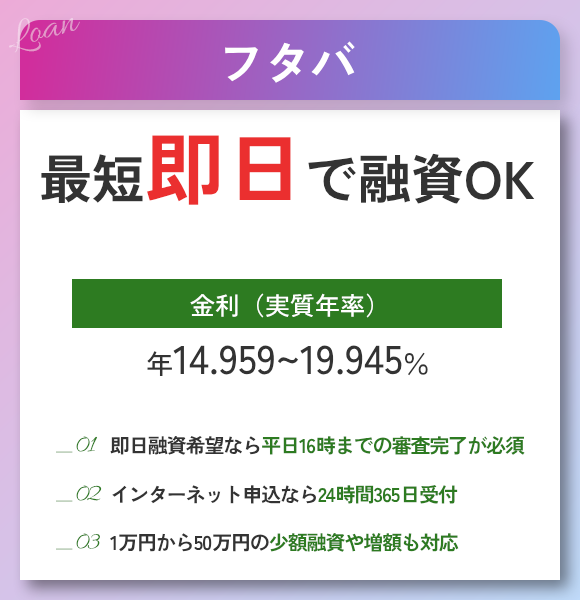

21位:フタバは平日16時までに申し込めば今日中に借りられる

| 実質年率 | 10万円未満:14.959%~19.945% 10万円以上:14.959%~17.950% |

|---|---|

| 利用限度額 | 50万円まで |

| 審査スピード | 最短即日 |

| 無利息サービス | 最大30日間 |

| カードレス | ◯ |

| 申込条件 | ・20歳以上73歳以下 ・安定した収入、返済能力がある |

| 申込方法 | Web / 電話 |

| 借入方法 | 振込 |

| 返済方法 | 振込 |

フタバは、平日の16時までに申し込めば最短でその日中に借り入れできるカードローンです。

明確に16時までと決められているので目安にしやすく、できるだけ急いでお金を用意したい人におすすめ。

16時以前の段階でお金が必要だと分かったら、早めにフタバへ申し込みを済ませましょう。

フタバはWebから申し込みできるので、電話ができない外出中や自宅以外からでもすぐに手続き可能です。

借り入れも返済も振込のみで、ローンカードの発行はありません。

カードを受け取ったり、バレないよう隠して管理したりする手間がないのも嬉しいポイント。

通帳の履歴さえ見られなければ周囲にバレず借りられるため、黙ってお金を用意したい人にも向いています。

家族や友人に存在が知られていない銀行口座を振込口座として登録しましょう。

ネット銀行の口座なら最短数分で口座開設できるので、新しい口座開設からフタバの申し込みまで1時間もかかりません。

15時頃から手続きを始めれば今日中に現金を受け取れる可能性が高いです。

フタバはいわゆる中小消費者金融と呼ばれており、その中でも珍しく無利息期間を用意しています。

初めてフタバを利用する人なら最大30日間無利息になるため、大手消費者金融に近いサービスを利用可能です。

1ヶ月ほどですぐ返済できる目処が立っている人や、ボーナス時期に合わせてすぐ返済できる人は利息を軽減できます。

中小消費者金融で利便性を重視したい人は、フタバのカードローンを利用しましょう。

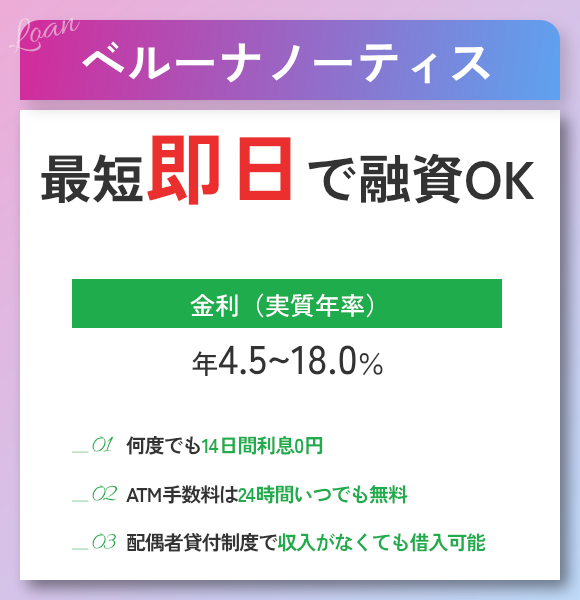

22位:ベルーナノーティスでは14日間利息0円が何度でも利用可能

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 利用限度額 | 1万円〜300万円 |

| 審査スピード | 最短30分 |

| 無利息サービス | 何度でも14日間利息0円 |

| カードレス | ◯ |

| 申し込み条件 | 20歳〜80歳までの安定収入がある人で当社基準を満たす人 |

| 申込方法 | ・Web ・電話 ・郵送、FAX |

| 借入方法 | ・ATM ・振り込み |

| 返済方法 | ・銀行引落 ・郵便引落 ・銀行振込 |

ベルーナノーティスは最初の借り入れから14日間は利息が0円で何度でも利用ができ、返済総額をなるべく抑えたい人に向いています。

初めて利用する人でなくても、完済した後に改めて利用する時でも適用可能です。

例えば、30万円を借りた時に通常なら14日間で利息額は2,071円かかりますが、ベルーナノーティスでは0円です。

2,000円以上もお得に利用できます。

さらに、カードローンの借り入れや返済にかかるATM利用手数料は、ベルーナノーティスでは24時間いつでも無料です。

ベルーナノーティスの提携している対象ATMは、主に次の銀行の通りです。

- ローソン銀行

- 東京スター銀行

- 三菱UFJ銀行

- セブン銀行

- E-net

対象のATMの設置場所はコンビニやライフ、ドン・キホーテなどが多く、普段の買い物ついでに借り入れや返済が可能です。

利用できる時間帯は各ATMによって異なるので、近くにあるATMの営業時間はあらかじめ確認しましょう。

他の大手カードローンと比較したときにベルーナノーティスの特徴は、『配偶者貸付』と呼ばれる貸付制度です。

配偶者貸付の手続きでは、申込者自身の収入が0円でも、配偶者の収入状況を踏まえて審査が行われます。

お金を借りるためにカードローンを利用したいけれど、自分自身の収入が少ない専業主婦の人でも利用可能です。

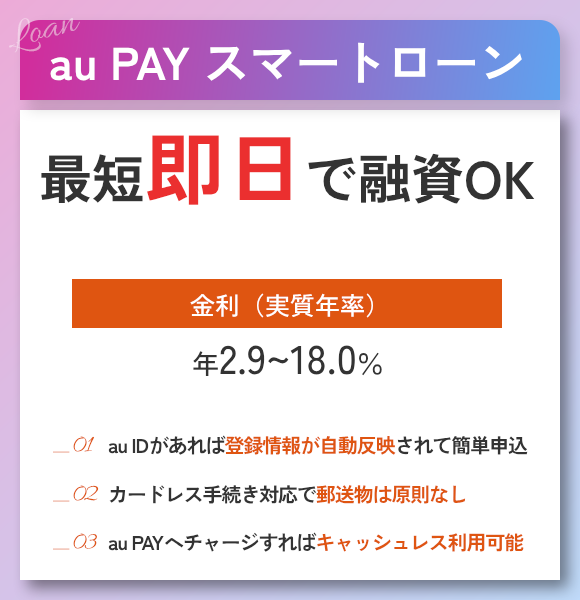

23位:au PAY スマートローンはスマホだけで申し込みができて現金でチャージが可能

| 実質年率 | 2.9%~18.0% |

|---|---|

| 利用限度額 | 1万円~100万円 |

| 審査スピード | 最短30分 |

| 無利息サービス | × |

| カードレスでの借り入れ | ◯ |

| 申込条件 | ・「au PAY カード」を持っていない人 ・本人名義のau IDを持っている人 ・満20歳以上71歳未満 ・安定収入がある人 |

| 申込方法 | ・Web |

| 借入方法 | ・振り込み ・au PAYへのチャージ ・提携ATM |

| 返済方法 | ・提携ATM ・口座引き落とし |

スマホだけで完結するau PAY スマートローンは、auユーザーではなくても申し込みができるカードローンです。

スマホのみで申し込み可能で、直接ATMへ足を運ぶ必要がありません。

au PAYへのチャージでそのまま使用ができ、契約や借り入れで大変な手間を省いてくれるのがメリット。

原則郵送物はなしで、カードレスの手続きでも対応できます。

新規契約の翌月末までに合計5万円以上を借りた場合、最大2,000円相当のポイントがもらえる得点※も。

普段からキャッシュレス決済でよく買い物をする人に向いています。

※こちらの特典の適用には条件があります。詳細はau PAY スマートローンの公式サイトをご確認ください。

24位:北海道銀行カードローンは毎月の返済金額が2,000円から負担を抑えやすい

| 実質年率 | 1.9%~14.95% |

|---|---|

| 利用限度額 | 800万円まで |

| 審査スピード | 最短即日 |

| 無利息サービス | ✕ |

| カードレス | ✕ |

| 申込条件 | ・20歳以上75歳未満 ・安定した収入、返済能力がある |

| 申込方法 | Web / 電話 |

| 借入方法 | ATM / 振込 |

| 返済方法 | ATM / 振込 |

北海道銀行カードローンは毎月の返済金額が最低2,000円からで、生活に余裕がない人におすすめです。

カードローンでお金を借りて一時的に生活が楽になっても、毎月返済を続けなければなりません。

生活が困窮していて毎月カツカツの人は、返済金額が高いとさらに生活が圧迫されてしまいます。

北海道銀行カードローンの返済金額は、借入残高に合わせて以下の通り決められています。

利用限度額が400万円以下の人

| 借入残高 | 毎月の返済金額 |

|---|---|

| 10万円以下 | 2,000円 |

| ~20万円以下 | 4,000円 |

| ~30万円以下 | 6,000円 |

※以降400万円までは10万円増えるごとに+2,000円

用限度額が400万円以上の人

| 借入残高 | 毎月の返済金額 |

|---|---|

| 10万円以下 | 1,000円 |

| ~20万円以下 | 2,000円 |

| ~30万円以下 | 3,000円 |

※以降400万円までは10万円増えるごとに+1,000円

借入残高が10万円以下なら、毎月の返済金額はわずか2,000円。

生活費の中から2,000円だけ捻出すればよく、コンビニでの買い食いや趣味の出費を少し減らせばOKです。

30万円以下でも6,000円と大きな負担になりにくいので、返済によって生活が苦しくなるのを避けたい人は北海道銀行カードローンを選びましょう。

北海道銀行カードローンでは、返済方法を以下の2つから選択できます。

- 35日ごと

- 毎月指定日

35日ごとの返済は、返済日の翌日から35日以内が次回の返済期限となるルールです。

例えば1月1日に返済すれば、次の返済日は2月7日となります。

1月31日に返済すると35日後は3月7日となるので、2月は支払う必要がありません。

返済日によってはまる1ヶ月返済を飛ばせるので、転職やシフトの関係で収入が不安な人におすすめです。

毎月同じ日に返済したい人は、6日以外を自由に指定できる指定日返済スタイルを選びましょう。

給料日の翌日に指定すれば、返済日までにお金を使い込んでしまう心配もありません。

返済の柔軟性が高いカードローンを探している人は、北海道銀行カードローンを選びましょう。

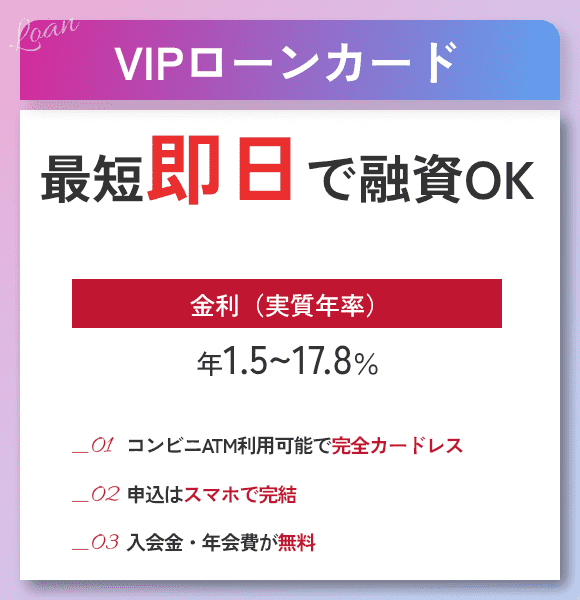

25位:VIPローンカードは借りたい金額によって契約枠を選択できる

| 実質年率 | 1.5%~17.8% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 審査スピード | 最短60分※ |

| 無利息サービス | × |

| カードレスでの借り入れ | ◯ |

| 申込条件 | ・日本国内に居住 ・年齢満20歳以上70歳未満 ・毎月定期収入がある方 |

| 申込方法 | ・アプリ ・スマホATM※ |

| 借入方法 | ・インターネット振込 ・スマホATM |

| 返済方法 | ・インターネット返済 ・スマホATM ・口座振替 ・銀行振込 |

※1 申し込みの日にちや時間帯によっては翌日以降となる場合あり。

※2 スマホATMの取引はセブン銀行ATMのみです。

VIPローンカードの大きな特徴は、借りたい金額によって契約枠を選択できるカードローンです。

各契約枠で適用される利息は、契約のコースによって異なり以下の通りです。

| 契約枠 | 実質年率 |

|---|---|

| 800万円、700万円、600万円 | 1.5%~6.0% |

| 500万円、400万円 | 5.0%~8.0% |

| 300万円、200万円 | 5.3%~12.5% |

| 100万円 | 10.0%~14.5% |

| 50万円 | 12.0%~17.8% |

借りる金額が100万円以上のように大きくなると、最初でも上限を抑えて利用可能なカードローンです。

VIPローンカードの審査結果により、契約枠が50万円を下回る場合があります。

借りたお金でdポイントが貯まるので、旅行を楽しむ予定がある時は、旅行先のドライブで使うポイントがお得に利用可能です。

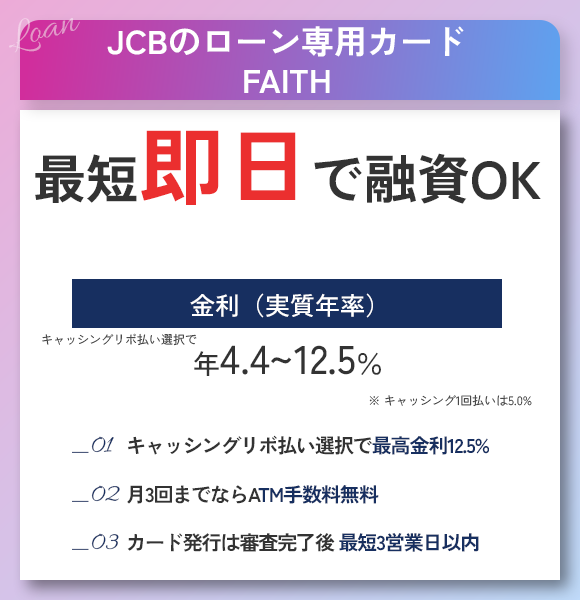

26位:JCBのローン「FAITH」は利用手数料が月3回までは無料

| 実質年率 | ・キャッシング1回払い:5.00% ・キャッシングリボ払い:4.40%~12.50% |

|---|---|

| 利用限度額 | 50万円~500万円 |

| 審査スピード | 最短即日 |

| 無利息サービス | × |

| カードレスでの借り入れ | × |

| 申込条件 | ・20歳以上59歳未満 ・本人が勤めており毎月安定収入がある |

| 申込方法 | ・Web ・郵送 |

| 借入方法 | ・コンビニATM ・金融機関ATM |

| 返済方法 | ・コンビニATM ・金融機関ATM |

少額融資が可能なJCBのローン専用カード「FAITH」は、キャッシングリボ払いを選択した時に、年利最大12.5%で利用ができます。

キャッシング1回払いで5万円までの借り入れなら年利5.00%です。

少しの金額だけ借りたい人はFAITHを選びましょう。

金融機関やコンビニATMでも利用ができ、月に3回までなら手数料が無料で利用可能です。

なるべく早く審査を済ませたい人は、「FAITH」のWebで申し込みをしましょう。

JCBのローン専用カード「FAITH」は最短即日で審査が完了できるので、最短で3営業日以内にはカードが発行可能です。

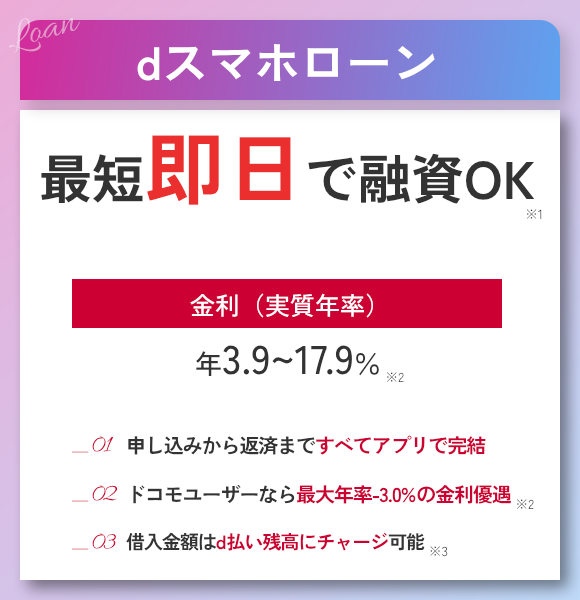

27位:dスマホローンはドコモの契約がない人も利用可能でスマホ決済と連動している

| 実質年率 | 0.9%〜17.9% |

|---|---|

| 利用限度額 | 1万円以上300万円以内 |

| 審査スピード | 最短即日 |

| 無利息サービス | × |

| カードレス | ◯ |

| 申し込み条件 | ドコモ所定の要件をすべて満たす人 ・満20歳以上満69歳未満の人 ・安定収入がある人 ・ドコモ所定の携帯回線を使用している人あるいはdアカウントを保有している人 ・ショートメッセージを受信できる人 |

| 申込方法 | ・アプリ ・Web |

| 借入方法 | ・d払い残高 ・振り込み |

| 返済方法 | 残高スライド元利定額リボルビング方式 |

大手スマホキャリアのドコモが提供するdスマホローンは、スマホ決済と連動した便利なカードローン。

スマホでドコモを契約していなくても、dスマホローンへの申し込みが可能です。

カード不要のカードローンのため、dアカウントをすでに持っている人なら『dスマホローンアプリ』を使って、申し込みから利用までの手続きをスマホひとつで完結できます。

ドコモユーザーの人であれば特典が多いカードローンです。

ドコモのスマホ回線やクレジットカードを利用していると、年率が最大で-3.0%されます。

dスマホローンをドコモサービスと合わせて利用し、実質年率を低くするための条件と優遇後の実質年率は以下の通り。

| 優遇金利適用条件 | 優遇金利(実質年率) |

|---|---|

| ドコモの回線契約など | -1.0% |

| dカードGOLD | -1.5% |

| dカード | -0.5% |

| スマーボの利用 (dスマホローン登録口座連携) |

-0.5% |

スマホ回線がドコモで契約している人の場合-1.0%の優遇があり、優遇なしで返済し続けるよりも負担は少なくなります。

カードローンの借り入れを検討していて、ドコモの回線やクレジットカードを使用しているなら、金利の優遇がされるdスマホローンがおすすめです。

借りた金額はそのままd払い残高へチャージできる

dスマホローンでお金を借り入れる場合は、アプリ内で『口座への入金』と『d払い残高への入金』のどちらかを選びます。

カードローンで借りたお金でネットショッピングをしたい時は、d払い残高への入金を選択しましょう。

d払いとはドコモが提供している決済システムで、チェーン店などの店舗で買い物する時のほか、amazonといった通販サイトでも利用可能です。

公共料金の支払いでもd払いが利用可能で、電気料金やガス料金の支払いにカードローンを使いたい人にも向いています。

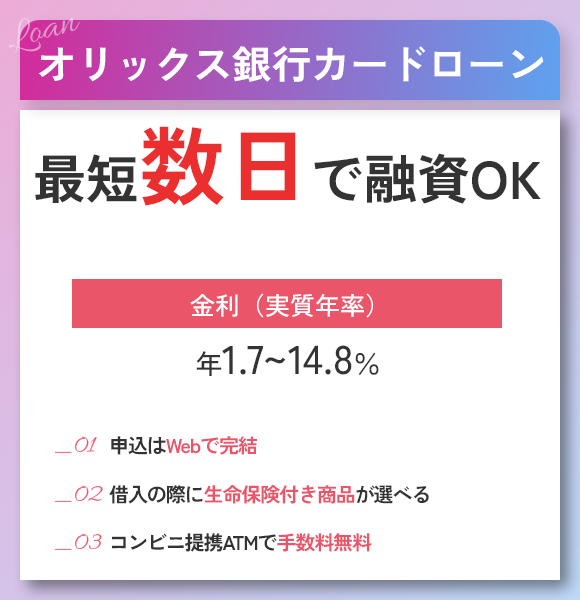

28位:オリックス銀行カードローンは生命保険が付いた商品を選べる

| 実質年率 | 1.7%~14.8% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 審査スピード | 速やかに審査 |

| 無利息サービス | × |

| カードレスでの借り入れ | ◯ |

| 申込条件 | ・満20歳以上68歳以下 ・原則、毎月安定収入がある※ ・日本国内に在住※ ・株式会社ドコモ・ファイナンスあるいは新生フィナンシャル株式会社の保証が受けられる |

| 申込方法 | Web |

| 借入方法 | ・口座振り込み ・提携ATM |

| 返済方法 | ・口座引き落とし ・ATM返済 ・振込返済 |

※1 専業主婦(主夫)は対象ではありません

※2 外国籍でも永住者あるいは特別永住者の人

オリックス銀行カードローンは借り入れだけでなく、生命保険付きの商品が選択できるカードローンです。

以下はガン保障特約付きプランの「Bright」の特典です。

- 「死亡・高度障害」または「ガンと診断確定された」ときの借入残高0円

- 保険料の負担額0円・利息の上乗せなし

万が一自分が病気で不幸な状況になったとしても、借入残高の返済を家族が引き継ぐという事態が防げます。

オリックス銀行カードローンは金融機関以外にも、日常的に利用するコンビニやスーパーに設置されているATMでも利用できます。

コンビニ提携のATMでも手数料無料で利用できるのも魅力のひとつです。

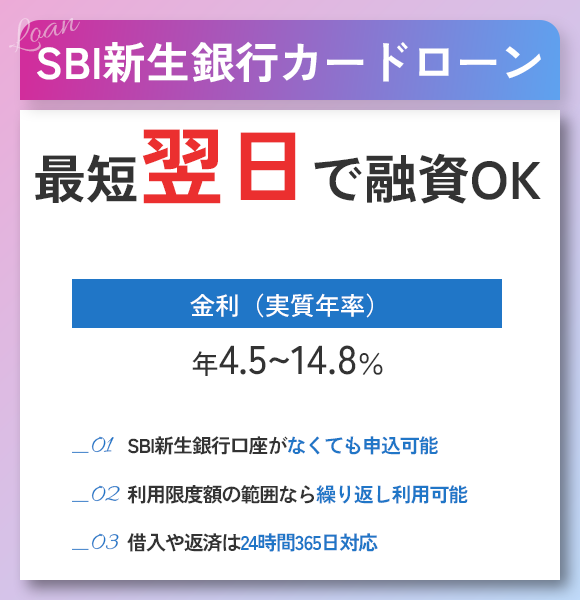

29位:SBI新生銀行カードローンは利用限度額内であれば何度でも借り入れが可能

| 実質年率 | 4.5%〜14.8% |

|---|---|

| 利用限度額 | 1万円〜500万円 |

| 審査スピード | 最短当日 |

| 無利息サービス | × |

| カードレス | ◯ |

| 申し込み条件 | ・20歳以上71歳未満 ・安定収入がある人 |

| 申込方法 | Web |

| 借入方法 | ・ATM ・電話 ・銀行振込 |

| 返済方法 | ・ATM ・口座引落 ・振り込み |

SBI新生銀行カードローンは利用限度額の範囲内で何度も繰り返し借り入れが可能です。

例えば借りられる上限金額が100万円の場合、初めに60万円借り入れしたとしても、さらに追加して20万円を借り入れることができ、あと20万円も借り入れができます。

80万円借り入れした後に40万円の返済をすれば、借入可能額が60万円に増えます。

このように借入可能な上限金額の範囲内なら好きな金額を借り入れができるので、SBI新生銀行カードローンではすぐにお金が必要なときも安心です。

しかし借り入れの利用状況によっては、利用限度額が減額する場合もあるので注意しましょう。

SBI新生銀行の審査に通過できるか心配な人は、カードローンの事前審査を試してみましょう。

まずは「お借入診断」にアクセスをして、次の4つの項目を入力していきます。

- 必須項目:生年月日(西暦で記入)

- 必須項目:本人の収入(税込みで記入)

- 必須項目:お勤め区分(会社員~年金)

- 必須項目:他社からの借入金額(借り入れ分がない場合は0と記入)

項目を入力完了した後「診断結果を見る」をクリックすれば、借り入れが可能かの診断結果が分かります。

ただし、あくまでもSBI新生銀行カードローンの事前審査です。

事前審査で通過したとしても、本審査も必ず通過できる保証はありませんのでご注意ください。

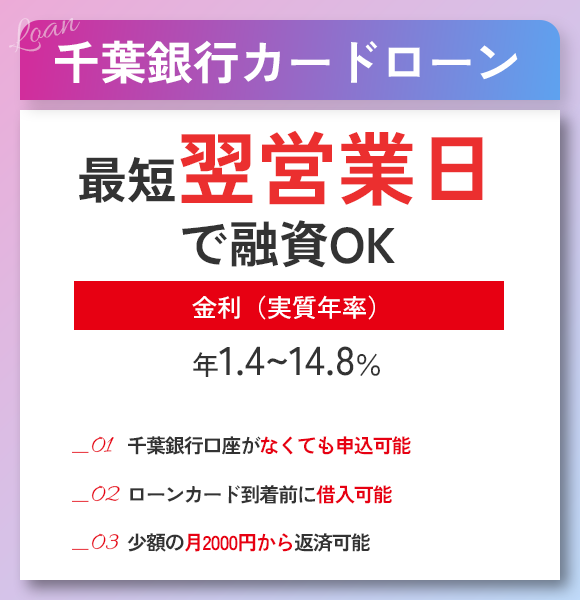

30位:千葉銀行カードローンはアルバイトや派遣も申し込みができる

| 実質年率 | 1.4%~14.8% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 審査スピード | 10秒クイック診断 |

| 無利息サービス | × |

| カードレスでの借り入れ | ◯ |

| 申込条件 | ・満20歳以上満64歳以下 ・安定収入(パート・アルバイトを含む)がある※ ・住所あるいは勤め先の所在地が当行本支店の営業地域内(千葉県、東京都※、茨城県、埼玉県※、神奈川県※)にある ※一部地域を除く ・エム・ユー信用保証(株)の保証を受けられる ・クイックパワー、クイックパワー<アドバンス>のカードローンを持っていない |

| 申込方法 | ・Web ・電話 ・FAX ・郵送 |

| 借入方法 | ・提携金融機関 ・提携コンビニのATM ・ちばぎんアプリ |

| 返済方法 | ・提携金融機関 ・提携コンビニのATM ・ちばぎんアプリ |

※収入が年金のみの人の利用はできかねます

特殊な申込条件がある千葉銀行カードローンは、雇用形態が派遣やアルバイトの人にも申し込み可能です。

自身の収入が年金のみの人以外は、安定した収入があれば比較的利用しやすいです。

千葉銀行カードローンの利用ができるエリアは以下の通りで、千葉銀行で口座を持っていない人にも使えます。

- 当行本支店の営業地域内の千葉県全域

- 当行本支店の営業地域内の東京都全域

- 当行本支店の営業地域内の埼玉県全域

- 当行本支店の営業地域内の茨城県全域

- 当行本支店の営業地域内の神奈川県の一部

返済金額は月々2,000円からの定額返済で、自動返済なので返済忘れを防げます。

Webや電話・FAX・郵送での申込受付も可能。

可能な限り早くカードローンを利用したい人は、カードが到着する前に入金できる「カードローン入金サービス」を活用しましょう。

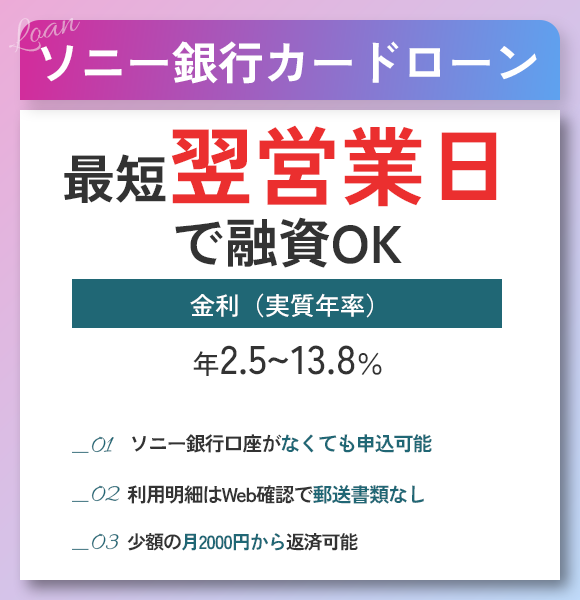

31位:ソニー銀行カードローンはWebから利用明細を確認が可能なので自宅へ郵送されない

| 実質年率 | 2.5%~13.8% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 審査スピード | 最短60分 |

| 無利息サービス | × |

| カードレスでの借り入れ | × |

| 申込条件 | ・ソニー銀行に円普通預金口座を持っている満20歳以上64歳以下 ・安定収入がある ・日本国籍もしくは外国籍の人で永住権を持っている ・保証会社(アコム株式会社)の保証を受けられる |

| 申込方法 | Web |

| 借入方法 | ・提携ATM ・サービスサイト |

| 返済方法 | 口座引き落とし |

※カードローンと口座開設の同時申し込みは可能

ソニー銀行カードローンは円普通預金口座開設を同時に申し込めます。

申し込みする際に口座がなくても利用可能で、年齢や収入などの条件を満たしていれば手軽に申し込みできます。

利用明細はWEBで確認可能なので、自宅へ封筒などの郵送はないです。

カードローンを持っていることや使っていることを、家族や友人に知られたくない人におすすめです。

ソニー銀行カードローンで急ぎお金を借りたいときには、申し込み時に『初回振込サービス』を使いましょう。

カードを受け取り前に借り入れが可能です。

ソニー銀行カードローンは年2.5%〜年13.8%で比較的低め。

毎月2,000円から返済が可能で、負担の少ない範囲で借りやすいカードローンです。

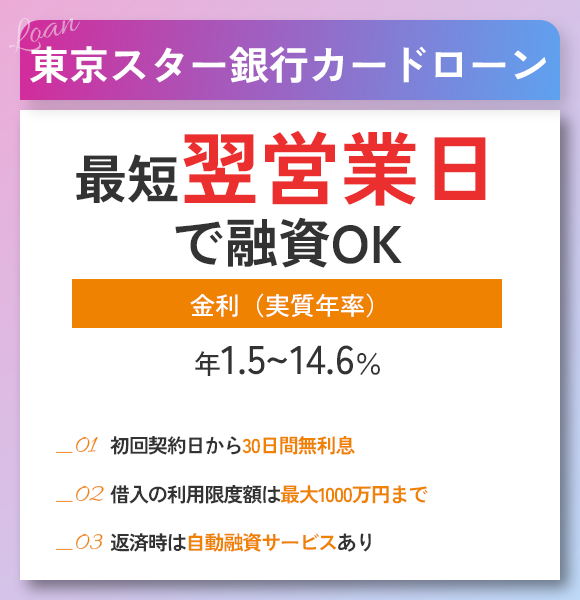

32位:東京スター銀行カードローンは利用限度額が高額で最大1,000万円

| 実質年率 | 1.5%~14.6% |

|---|---|

| 利用限度額 | 10万円~1,000万円 |

| 審査スピード | 1秒診断 |

| 無利息サービス | × |

| カードレスでの借り入れ | ◯ |

| 申込条件 | ・満20歳以上70歳未満 ・定期収入がある ・日本国籍もしくは外国籍で永住権持っている人 ・保証会社(アイフル株式会社)の保証を受けられる |

| 申込方法 | ・Web ・電話 |

| 借入方法 | ・アプリ ・インターネットバンキング ・ATM |

| 返済方法 | ・口座引き落とし ・インターネットバンキング |

※パートやアルバイトの方でも定期的な収入があれば申込可能

東京スター銀行カードローンは利用限度額が高額なカードローンです。

10万円単位で最大1,000万円までの借り入れに対応しています。

東京スター銀行カードローンは初回契約日から30日間、利息が0円で利用可能です。

ネット銀行なのでインターネットバンキングを利用することで、ATMにわざわざ行く手間もありません。

「東京スター銀行ダイレクトアプリ」をインストールすると、スマホでの借入や返済手続きの利用も可能です。

東京スター銀行カードローンでの返済の際は、自動融資サービスの使い勝手が良いです。

返済用の預金口座の残高が不足している場合にも自動で融資されるので、返済を忘れて延滞料金が発生する心配がありません。

東京スター銀行カードローンの返済金額は毎月2,000円から。

インターネットバンキングで返済可能なので、ATMへ行くのが面倒な人でも使いやすいカードローンです。

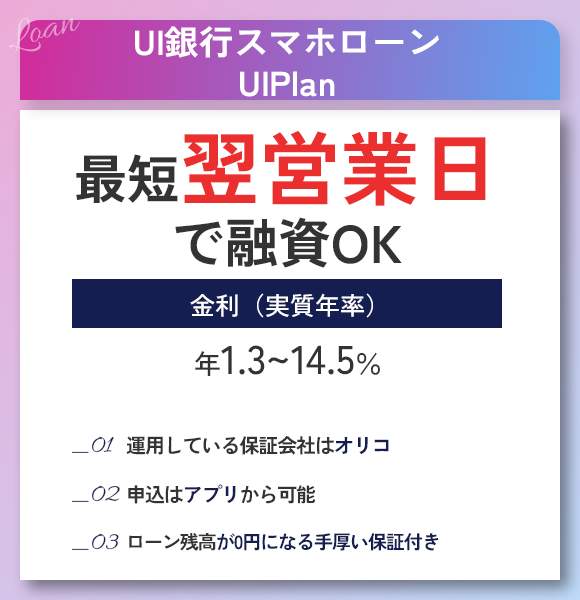

33位:UI銀行スマホローンのUI Planは提供が開始されたばかりの新しいカードローン

| 実質年率 | 1.3%〜14.5% |

|---|---|

| 利用限度額 | 30万〜1,000万円 |

| 審査スピード | 最短翌営業日 |

| 無利息サービス | × |

| カードレス | ◯ |

| 申し込み条件 | ・満20歳以上満66歳未満の人 ・収入のある人 ・日本国籍あるいは永住許可を得ている人 ・所定の保険会社の補償が受けられる人 ・UI銀行普通預金口座を持っている人 |

| 申込方法 | ・アプリ ・Web |

| 借入方法 | ・モバイルアプリ ・ATM ・口座振替 |

| 返済方法 | ・モバイルアプリ |

UI Planは保証会社はオリコのカードローンで、2023年3月に提供が開始された新しいサービスです。

UI Planは聞き慣れないカード会社なので不安を感じますが、オリコが保証会社として提供しているカードローンです。

以下の大手銀行の保証会社でもあるオリコは、金融機関から高く信頼されているといえます。

- みずほ銀行

- スルガ銀行

- りそな銀行

- 愛知銀行 など

UI銀行の預金口座を保有している人であれば、UI銀行のアプリから申し込みができます。

UI銀行 UI Planの申し込みの手順は次の通りです。

- ホーム画面「ローン申し込み」をタップ

- ローン申込画面に表示されている内容を確認した後に「はい」をタップして「次へ」

- UI Plan(スマホローン)を選ぶ

- 確認事項と規定等を同意のうえ「次に」をタップ

- UI Planの申込の内容を確認

UI銀行 UI Planの審査に通過したら、アプリやATMを利用して借り入れが可能です。

しかし、過去にオリコの関連するローンに落ちた経験がある人は、UI銀行 UI Planの審査に通らない可能性が高いです。

オリコの審査に通らなかった場合のためにも、別のカードローンサービスも検討しておきましょう。

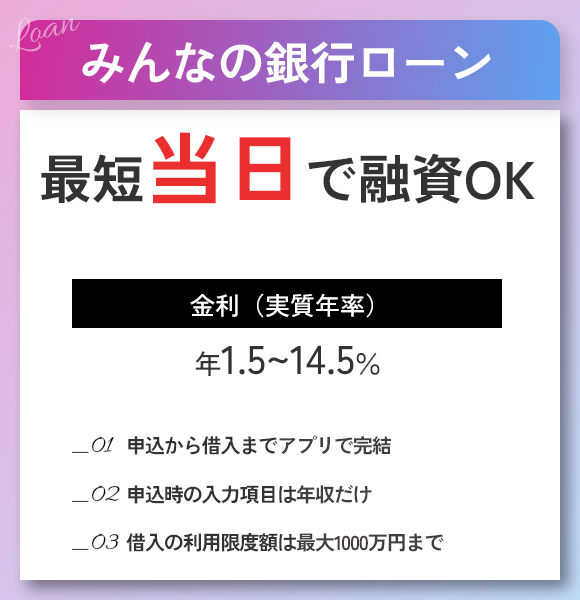

34位:みんなの銀行ローンはアプリのダウンロードで手続きが完了できる

| 実質年率 | 1.5%〜14.5% |

|---|---|

| 利用限度額 | 最大1,000万円 |

| 審査スピード | 最短当日 |

| 無利息サービス | × |

| カードレス | ◯ |

| 申し込み条件 | ・20歳以上70歳未満 ・収入がある人 |

| 申込方法 | アプリ |

| 借入方法 | アプリ |

| 返済方法 | アプリ |

みんなの銀行ローンは申し込みから借り入れをして、返済するまですべてがアプリで完結できます。

借り入れ状況もアプリで確認できるので、アプリの操作ですべての工程が可能。

申込時の入力項目は年収だけのため、みんなの銀行ローンの申し込みは30秒ほどで終わります。

みんなの銀行ローンを使うためには、みんなの銀行の普通預金口座を開設している必要があります。

口座を持っていない人は次の手順で口座開設をしましょう。

- スマホでみんなの銀行アプリをダウンロードする

- ダウンロード後に必要な情報を入力してから本人確認を行う

- アカウント用のログインパスワードなどを設定する

- ログインした後に全ての設定が完了したら口座開設が完了

みんなの銀行ローンのアプリのダウンロードすると、4ステップのみでカードローンの利用に必要な口座開設が完了します。

人気のあるカードローンをピックアップ!使いやすさなど希望別でわかりやすく比較

本記事でおすすめするカードローンを、自身の年齢や職業などすでに他社で借り入れがあるかどうかで状況別に解説します。

カードローンは審査時間がどれくらいかかるかや無利息サービスなど、カードローン会社ごとにさまざまな特徴があります。

利息額をなるべく安く利用したい、便利なカードローンがいいなど、借入時の希望も人によって異なります。

使いやすさや手数料などを条件でまとめたので、自分の希望に近いカードローンを選ぶ際の参考にしてください。

ぴったりなカードローンが5秒でわかる!

- \最適な借入先を診断/

- 借入で重要視するポイントは?

使いやすさを求める人にはカードレス

使いやすいカードローンなら「カードレス」タイプが向いています。

カードレスとはカードの発行が必要なく借りられるサービスです。

審査通過した後もカードが自宅に届くのを待たなくても、スマホのアプリからすぐに借りられます。

自宅にカードが郵送されたくない人、すぐにローンを使いたい人、ローン用のカードを見られたくない人にはおすすめです。

「カードレス」のカードローンの借り方

カードレスで借りるための方法は、「スマホATM」での取引する方法と「振込キャッシング」で振り込みをしてもらう方法があります。

スマホATMでカードローンを利用する

銀行やカードローン会社のスマホアプリをダウンロードしてATM取引ができる方法をスマホATMといいます。

スマホATMが対応しているアプリでなければならず、消費者金融を中心に取り入れられています。

ただスマホアプリをインストールするのみではお金を借りられません。

スマホATMは通常のカードローンと同じく、申し込みや審査が必要なので注意してください。

カードローンの振込キャッシングを利用

ローンの振込依頼をインターネットや電話でする方法を、カードローンの振込キャッシングといいます。

自分の所有する銀行口座にお金を振り込んでもらうので、振込が完了するまでに時間が必要な可能性がある点に注意しましょう。

また、ATMから現金を引き出す時に預金口座のキャッシュカードが必要です。

カードレスで利用可能なおすすめのカードローン

| カードローン名 | アプリ名 | 対応方法 | 対応可能なコンビニATM | 利用手数料(税込) |

|---|---|---|---|---|

| プロミス | アプリローン | スマホATM | ローソン、セブン-イレブン | 提携ATM 1万円以下:110円、1万円超:220円 |

| SMBCモビット | SMBCモビット公式 | スマホATM取引 | ローソン、セブン-イレブン | 提携ATM 1万円以下:110円、1万円超:220円 |

| アイフル | AIアプリ | スマホATM | ローソン、セブン-イレブン | 提携ATM 1万円以下:110円、1万円超:220円 |

| アコム | my ac | スマホATM | ローソン、セブン-イレブン | 提携ATM 1万円以下:110円、1万円超:220円 |

| レイク | レイクアプリ | スマホATM | セブン-イレブン | 提携ATM 1万円以下:110円、1万円超:220円 |

| auじぶん銀行カードローン | auじぶん銀行カードローン公式スマホアプリ | スマホATM | ローソン、セブン-イレブン | ステージに応じた回数、手数料0円※1 |

| SMBCモビットpremium/plus (旧・三井住友カード) |

SMBCモビット公式スマホアプリ | スマホATM | ローソン、セブン-イレブン | 提携ATM 1万円以下:110円、1万円超:220円 |

| 楽天銀行スーパーローン | 楽天銀行アプリ | 口座振込・カード利用 | – | 手数料0円 |

| 三菱UFJ銀行カードローンバンクイック | 三菱UFJ銀行バンクイック公式アプリ | 口座振込・カード利用 | – | 手数料0円 |

| 三井住友銀行 カードローン | 三井住友銀行公式アプリ「SMBCダイレクト」 | 口座振込・カード利用 | – | – |

| みずほ銀行カードローン | みずほダイレクト | 口座振込・カード利用 | – | 手数料0円 |

| イオン銀行カードローン | – | 口座振込・カード利用 | – | 手数料0円※2 |

| セブン銀行カードローン | Myセブン銀行 | スマホATM | セブン-イレブン | 手数料0円 |

| ベルーナノーティス | – | 口座振込・カード利用 | – | 手数料0円 |

| au PAY スマートローン | au PAY スマートローン公式スマホアプリ | スマホATM | セブン-イレブン | 借入・返済、税込110円 |

| VIPローンカード | – | 口座振込・カード利用 | – | 手数料0円 |

| JCBのローン専用カード「FAITH」 | – | 口座振込・カード利用 | – | 月3回まで、手数料0円 |

| dスマホローン | dスマホローン | 口座振込・カード利用 | – | 提携ATM 1万円以下:110円、1万円超:220円 |

| LINEポケットマネー | LINE | スマホATM | セブン-イレブン | セブン-イレブンでの借入時、税込220円 |

| メルペイスマートマネー | メルカリ | メルペイ残高にチャージ | – | – |

| PayPay銀行カードローン | PayPay | 口座振込・カード利用 | – | 借入時、手数料0円 |

| オリックス銀行カードローン | VIPローンカード | スマホATM | ローソン、セブン-イレブン | 借入・返済、税込110円~220円※4 |

| りそな銀行カードローン | りそなグループアプリ | 口座振込・カード利用 | – | 無料、110円、220円 |

| 住信SBIネット銀行カードローン | d NEOBANK 住信SBIネット銀行 | スマホATM | ローソン、セブン-イレブン | 手数料0円 |

| SBI新生銀行カードローン | SBI新生銀行 L | 口座振込・カード利用 | – | 借入・返済、手数料0円 |

| 千葉銀行カードローン | – | 口座振込・カード利用 | – | 提携ATM 1万円以下:110円、1万円超:220円 |

| ソニー銀行カードローン | ソニー銀行アプリ | 口座振込・カード利用 | – | 借入、月4回まで0円、月5回目~110円/回 |

| 東京スター銀行スターカードローンα | 東京スター銀行スター ダイレクトアプリ | 口座振込・カード利用 | – | 提携ATM 1万円以下:110円、1万円超:220円 |

| UI銀行スマホローン | UI銀行アプリ | スマホATM | セブン銀行 | 借入:無料~110円/回、返済:手数料0円 |

| みんなの銀行ローン | みんなの銀行アプリ | スマホATM | セブン銀行 | 借入:月3回まで無料・以降~110円/回、返済:手数料0円 |

※1 じぶんプラスのステージによってATM利用手数料が月2回以上無料

※2 イオン銀行ATMのほか、イーネットATM、ローソンATM

※3 LINE Payからの資金移動が必要

※4 借り入れ5万円以上の場合:手数料0円

都合の良い時間に借りたいときや、旅行などの外出先でカードローンを利用したいときには、スマホATMで借り入れが便利です。

お得に借りたい人は最新のキャンペーンが充実している会社を選ぼう

それぞれのカードローン会社では、定期的にキャッシュバックなどお得なキャンペーンが開催されています。

キャンペーン期間の終了した後でも、しばらく間を開けて新しいキャンペーンが開始することもあるので注目です。

新規で申し込みする時のキャンペーンが充実しているおすすめのカードローン

| カードローン | 常設キャンペーン | 現在開催中!期限付きの特典 | 過去のキャンペーン |

|---|---|---|---|

| アイフル | – | 現金10,000円プレゼント | – |

| アコム | – | Apple Pay第2弾キャンペーン | |

| auじぶん銀行カードローン | – | カードローン新規ご契約とお借入残高に応じて最大11,000Pontaポイントプレゼント | – |

| SMBCモビットpremium/plus | – | 最大7,000円分のVポイントギフトをプレゼント | |

| 楽天銀行スーパーローン | ・新規入会で楽天ポイントを1,000ポイントプレゼント ・楽天会員ランクに応じて審査優遇 |

入会でもれなく1,000ポイントプレゼント | – |

| au PAY スマートローン | – | au PAY カード会員限定申込&借入で合計最大5,000Pontaポイントプレゼント | – |

| JCBのローン「FAITH」 | キャッシュバックキャンペーンを継続開催中 | 入会・利用で最大2.5ヵ月分のキャッシングリボ払い利息分をキャッシュバック | – |

| dスマホローン | – | dスマホローンはじめてのご契約で、1,000ポイントプレゼントご契約日から100日間、会員ランクに応じたお借入残高まで利息0円! | お借入残高の増加額に応じて抽選で最大3万ポイント (期間・用途限定) が当たる!キャンペーン |

| PayPay銀行カードローン | – | カードローン新規申込の方限定最大11,500PayPayポイントプレゼント | – |

| 住信SBIネット銀行カードローン | – | カードローン新規ご契約・借入のかた限定 条件達成で現金最大36,500円プレゼント | – |

| 千葉銀行カードローン | – | 所定の条件を満たした方にもれなく1,000円プレゼント | – |

| 東京スター銀行スターカードローンα | – | カードローンのご契約で1,500円キャッシュプレゼント | カードローンのご契約だけで1,500円キャッシュプレゼント |

特に充実したキャンペーンをしているカードローンは、上記の表を参考にすると楽天銀行スーパーローンです。

楽天銀行スーパーローンは楽天会員向けにいろいろなキャンペーンを定期的に実施しています。

新規入会で楽天ポイントを1,000円分もらえる特典は、常に開催されているので楽天会員におすすめしたいカードローンです。

レイクは無利息の特典プランがいくつかあるため、条件によっては365日間※という長期間に渡って利息を軽減が可能です。

銀行系で借入先を検討している人は24時間利用可能なネット銀行運営のカードローンが便利

カードローンには2つあり、消費者金融と銀行やネット銀行が運営している銀行系カードローンに分かれています。

ネット銀行が運営している銀行系カードローンとは、地方銀行や都市銀行・信用金庫などの金融機関が運営しているカードローンです。

銀行が運営しているカードローンという安心感に加えて、消費者金融と比較して銀行らしい低金利が大きなメリット。

カードローンの金利と審査時間の比較

| 消費者金融のカードローン | ネット銀行系カードローン | 銀行系カードローン | |

|---|---|---|---|

| カードローン | プロミス アイフル アコム SMBCモビット |

楽天銀行スーパーローン 住信SBIネット銀行カードローン セブン銀行カードローン |

三菱UFJ銀行カードローン りそな銀行カードローン |

| 金利 | 年2.5%~18.0% | 年1.9%~14.5% | 年1.5%~14.5% |

| 審査時間 | 最短3分~当日中※ | 最短即日~数日 | 最短翌日~数日 |

「銀行カードローン」と「ネット銀行カードローン」の異なる点

ネット銀行は対面の店舗や窓口がないので、インターネット上での取引を中心で営業しています。

多くの銀行窓口の場合は、平日のみの9時から15時の営業ですが、ネット銀行は基本的に24時間利用可能。

銀行系のカードローンは消費者金融カードローンと異なり、審査や融資に時間が必要な場合が多く、審査結果が届くのは早くても翌営業日です。

とはいえども、金利面を考えると銀行系もネット銀行系も、消費者金融より低い上限金利に設定されています。

金利が低いことや利便性の両方を考慮するなら、銀行系のなかでもネット銀行カードローンの検討をおすすめ。

ネット銀行のカードローンを使うメリット

カードローンの金利が低い銀行系カードローンのメリットのほか、利便性がよい消費者金融カードローンとの中間に位置するのがネット銀行のカードローンです。

ネット銀行は消費者金融に近いサービスが充実しており、審査から融資まで最短1時間の銀行もあります。

スマホATM対応の便利に使えるカードローンが多く、ATM利用手数料も0円の会社もたくさんあります。

ATMの利用手数料が必要なカードローンは、手数料を節約するために必要な金額よりも多めに引き出すケースも少なくありません。

手数料が無料のカードローンなら、必要な時に必要な金額だけを引き出せるので、不必要な借り入れを防げます。

ネット銀行カードローンの審査時間から返済額までを紹介

| 楽天銀行スーパーローン | 住信SBIネット銀行カードローン | auじぶん銀行カードローン | セブン銀行カードローン | UI銀行スマホローン | |

|---|---|---|---|---|---|

| 審査時間 | 最短即日 | 数日 | 最短1時間 | 最短2日 | 最短翌日 |

| 利率(実質年率) | 年1.90〜14.50% | 年1.99〜14.79%※ | 通常:年1.48%~17.5% | 年12.00〜15.00% | 年1.3%~14.5% |

| 審査スピード | 最短当日 | 数日 | 最短1時間 | 最短翌日 | 最短翌日 |

| スマホATM(ATM利用手数料) | ― | スマホATM対応 | スマホATM対応 | スマホATM対応 | スマホATM対応 |

| 0円 | 0円 | 0円 | 0円 | 出金時無料~110円/回 | |

| 毎月の返済額 | 2,000円~ | 2,000円~ | 1,000円~ | 2,000円~ | 5,000円~ |

楽天銀行の口座を持ってなくても借り入れができる楽天銀行スーパーローンでは、新規契約時のキャンペーンも充実しています。

楽天銀行のアプリから申し込める簡単さが、楽天銀行スーパーローンのおすすめなポイントです。

楽天会員であれば審査で優遇を受けられる可能性もあり、さらに入会すると楽天ポイントが1,000ポイントもらえます。

住信SBIネット銀行のスマホアプリ内から、カードローンの手続きが住信SBIネット銀行カードローンでは可能です。

住信SBIネット銀行カードローンは、スマホアプリから手続きして振り込みで借り入れをする方法があります。

あらかじめ口座開設が必要なものの、キャッシュカードでお金を借りられるローン専用カードの発行はありません。

借り入れの明細も送られないので、一緒に住んでいる家族でも知られにくいのがメリットです。

au IDを持っている人におすすめのカードローンは、auじぶん銀行カードローン(じぶんローン)のみです。

au IDがあると年率-0.1%、借り換えをする目的で一定条件を満たすと最大-0.5%も引き下げがあるので、返済する金額の負担も減ります。

女性が安心して利用可能なおすすめカードローンを3つ紹介

女性でも安心して利用可能なレディースローンや制度を提供しているカードローンは、主に以下の3つのカードローンがあります。

| カードローン | おすすめの理由 |

|---|---|

| アイフル | 女性専用の「SuLaLi」の取り扱い有 |

| ベルーナノーティス | ・女性の利用者が多数 ・配偶者貸付にも対応 |

アイフルは女性専用のカードローン『SuLaLi』を取り扱っています。

『SuLaLi』は以下の点に配慮されており、女性でも安心して利用ができるカードローンです。

- 女性限定のカードのデザインがある

- 女性専用ダイヤルの設置しているため安心

- 初めての人対象の最大30日間の無利息サービスを提供

- WEBで完結する申し込みに対応しているため周りに気付かれにくい

- 利用限度額が10万円までで借り過ぎを防げるため使い過ぎない

女性が利用しやすいようにカードデザインを工夫しており、女性専用ダイヤルがあるので気軽に相談がしやすいカードローンです。

アイフルの通常のカードローンと同じく、初めて契約する人を対象とした最大30日間※の無利息サービスも適用されます。

Webで完結するので無人店舗での申し込みのように誰かに見られることもなく、借り過ぎを防げるよう利用限度額は10万円までのカードローンです。

ベルーナノーティスの利用者には女性が特に多く、74%は女性利用者です。

参考:ベルーナノーティス│レディースローン

女性専用ダイヤルが設けられているため相談がしやすく、自身に収入のない専業主婦でも配偶者貸付の制度を利用して、カードローンができる可能性があります。

しかし配偶者からの同意が必要のため、婚姻関係を証明する住民票などの書類を提出する必要があるので注意しましょう。

専業主婦(主夫)も審査が通過しやすいカードローン3選

専業主婦(主夫)でも審査が通過しやすいカードローンは主に次の3つです。

| カードローン | おすすめの理由 |

|---|---|

| イオン銀行カードローン | 50万円を限度額として専業主婦からの借り入れでも対応 |

| PayPay銀行カードローン | 専業主婦からのの借り入れでも対応 |

| ベルーナノーティス | 配偶者貸付の制度がある消費者金融 |

自分自身に収入のない専業主婦(夫)は、貸金業法という法律にある『総量規制』のルールのため原則、貸金業者からお金を借りれません。

総量規制は銀行カードローンに影響はしない法律ですが、銀行にも独自の総量規制に相当する規制を設けているため、専業主婦でも借りられるカードローンがおすすめ。

イオン銀行カードローンは商品概要を確認すると、配偶者に安定した収入がある専業主婦の借り入れに対応していることがわかります。

参考:イオン銀行カードローン│商品概要

利用限度額は50万円までと少なめですが、専業主婦は他社でも利用限度額は大きくなりにくいのでデメリットになりません。

PayPay銀行カードローンも商品概要を確認すると、配偶者に安定した収入がある専業主婦へ融資ができるとわかります。

参考: PayPay銀行カードローン│商品要項

返済の負担を減らしたい人はおまとめローンを利用して複数の借り入れをまとめる

すでに複数社での借り入れがある場合に、1社にまとめることで負担を減らしたい人に、おすすめなおまとめローンは次の3つです。

| 借入先 | 商品名 |

|---|---|

| アイフル | ・おまとめMAX ・かりかえMAX |

| プロミス | おまとめローン |

上記おまとめローンは、いずれも複数社から借り入れをしている人が返済の負担を減らすためのローンです。

通常のカードローンのように繰り返しの追加借入ができません。

毎月の返済額を無理をしない程度の金額に設定して、返済を計画的に進めるカードローンです。

借り入れを消費者金融でする場合は、通常は総量規制という法律で、年収の3分の1を超えるほどの金額は借りることはできません。

おまとめローンは利用者が完済を目指した手段のため、年収の3分の1を超える金額の借り入れにも法律で例外的に認められています。

アイフルの「おまとめMAX」とはアイフルをすでに利用している人や、以前にアイフルを利用した経験がある人向けで、「かりかえMAX」はこれまでアイフルを利用したことがない人向けの借り換えローンです。

カードローンおすすめの選び方は?迷ったときはココの4つに注目するべき

カードローンを選ぶ時は、以下の項目の中から特に自分がどれを重視するかに注目しましょう。

- 周囲に知られにくいカードローンを重視

- 審査がスムーズにできるカードローンを重視

- 実質年率の上限が低いカードローンを重視

- 審査の難易度が低めなカードローンを重視

カードローン各々の特徴について、詳細を解説していきます。

プライバシーが配慮されたカードローンを選ぶと周囲に知られにくい

周りに知られにくいカードローンを選びたい場合は、以下3つのポイントを確認する必要があります。

- 郵送物が不要の借入方法が選択できるか

- カードレスの借り入れに対応しているか

- 在籍確認の電話が必要ないか

自宅へ郵送物が届く可能性があるのは、新規で契約する時と利用明細が送られる時です。

「Web上で契約可能」「Web明細が利用可能」という特徴の、郵送物不要のカードローンを選ぶことで、同居人に郵送物から知られる可能性を減らせます。

カードレスでお金を借りられるカードローンなら、直接カードを受け取る必要がありません。

郵送物が届かないほか、財布の中に入っていたり家に保管しているローンカードを見られて、借り入れしていると周りに知られる可能性も減らせます。

在籍確認の電話がなしのカードローンなら、職場に電話で連絡が入らないため借り入れしていると知られにくいでしょう。

周りに借り入れの利用が知られにくいカードローン

周りに借り入れが知られないカードローンには、次の3つがあります。

| カードローン | 知られない理由 |

|---|---|

| SMBCモビット | ・原則電話なし ・郵送物なし |

| アイフル | ・原則電話による在籍確認なし ・WEB完結は郵送物なし |

| セブン銀行ローンサービス(カードローン) | ・原則在籍確認なし ・キャッシュカードでの借り入れも可能 |

アイフルは原則電話連絡がない消費者金融なので、電話によって知られる可能性を低くできます。

WEBで契約を完結すれば、郵送物が自宅へ送られません。

SMBCモビットは、WEB完結での契約なら原則電話も郵送物もなしで契約可能です。

セブン銀行カードローンは、銀行カードローンの中でも数少ない原則電話による在籍確認がないカードローン。

勤務先への電話連絡もないので、特に知られにくい銀行カードローンの借入先です。

セブン銀行ローンサービス(カードローン)は口座の開設が必要のため、最短でも融資は翌日になります。

急いでいる場合は消費者金融の方が向いていますが、時間に余裕がある場合は周りに知られないカードローンの利用も考えましょう。

急いで借り入れを希望する人は審査が迅速なカードローンを選ぶ

なるべく急いで借り入れをしたいなら、審査スピードが迅速なカードローンがおすすめ。

クレジットカード会社や大手の消費者金融など、貸金業者のカードローンは特に審査スピードが短い傾向です。

銀行カードローンには即日融資に対応している会社もありますが、消費者金融より時間がかかることもあります。

即日融資の取りやめは、借り手の情報を警察庁に照会する仕組みを導入して、暴力団員ら反社会的勢力との取引排除を徹底するのが狙い。運用が始まれば、融資審査には数日かかるようになるという。

銀行カードローンにも即日融資可能な銀行もありますが、反社会勢力への融資を防ぐため申込者の情報を確認する審査に時間をかけるようになりました。

急いで借り入れたいときには、銀行カードローン以外ならどこでも選んでいいわけではありません。

クレジットカード会社や中小消費者金融は、即日融資の対応ができない場合もあります。

急ぎお金を借りたいときは、即日融資の対応ができる大手の消費者金融や、クレジットカード会社のカードローンの選択がおすすめです。

即日融資が可能なカードローン

カードローンの審査スピードが早ければ、必要な時にすぐ利用ができて便利です。

申込時間や審査内容により融資が遅れる可能性はありますが、それぞれの会社の審査時間を確認することで安心できます。

| 時間別 | カードローン会社 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最短10分以内 | レイク | 最短15秒 | 最短15分※ |

| プロミス | 最短3分※ | 最短3分※ | |

| 三井住友カード | – | – | |

| LINEポケットマネー | 最短10分 | 契約手続き完了後すぐ | |

| 最短20分以内 | SMBCモビットカードローン | 最短15分※ | 最短15分※ |

| アイフル | 最短18分※ | 最短18分※ | |

| アコム | 最短20分※ | 最短20分※ | |

| 最短30分 | ベルーナノーティス | 最短30分 | 24時間以内 |

| au PAY スマートローン | 最短30分で完了※ | 最短即日融資可能 | |

| 最短60分 | auじぶん銀行カードローン | 最短1時間 | 最短当日 |

| 最短当日 | 三井住友銀行 カードローン | 申込完了後より最短当日※ | 申込完了後より最短当日※ |

| JCBのローン「FAITH」 | 最短即日 | 最短3営業日 | |

| dスマホローン | 最短即日 | 契約完了後すぐ | |

| 楽天銀行スーパーローン | 最短即日審査回答 | 最短即日 | |

| みんなの銀行ローン | 最短当日 | 契約後すぐ | |

| 三菱UFJカードローン「バンクイック」 | 最短当日 | 最短翌営業日 | |

| みずほ銀行カードローン | 最短当日 | 最短当日 | |

| 最短翌日 | PayPay銀行カードローン | 最短翌日 | 最短翌営業日 |

| SBI新生銀行カードローン | 最短翌日 | 最短翌日 | |

| 千葉銀行カードローン | 最短翌日 | 契約と同時 | |

| セブン銀行カードローン | 最短翌日 | 最短翌日 | |

| 数日 | メルペイスマートマネー | 通常1-2日 | 審査通過後 |

| ソニー銀行カードローン | 数日 | 手続き完了後すぐ | |

| 住信SBIネット銀行カードローン | 数日 | 本審査終了後すぐ | |

| オリックス銀行カードローン | 速やかな審査 | ローンカード到着後 | |

| UI銀行スマホローン | メールにてご案内 | 契約完了後すぐ | |

| りそな銀行カードローン | 最短翌営業日 | 最短翌営業日 | |

| 東京スター銀行カードローン | 本審で勤務先への電話確認が必要 | 契約手続き完了後すぐ |

アイフルは融資まで最短18分※の早さで、スピーディーに借りたい人におすすめのカードローン。

カードレスで借り入れが可能なので、契約をしたらスマホATMで夜遅い時間にも借りられるのがメリット。

プロミスはアプリから申し込めるアプリローンで使い勝手がよく、審査時間が最短で3分※とアイフルより短いです。

実質年率が低い低金利カードローンを選べば毎月の返済負担を減らせる

できるだけ返済負担を借りたいなら、実質年率の低いカードローンを選びましょう。

カードローンの利用が初めてのときは、審査結果次第で上限金利に設定されることは珍しくありません。

審査では毎月収入があるかなど返済能力が判断されますが、実際に融資を行ってみないと確実に返済されるかわからないため、初めから高額の融資は行われない可能性があります。

カードローンは100万円以上の利用など、利用限度額が高いほど金利は低くなる傾向があるため、初めは適用金利が高くなる傾向にあります。

銀行カードローンは消費者金融に比べて上限金利が年4〜5%程度低い商品が多いため、少しでも返済の負担を減らしたい人は銀行カードローンを選びましょう。

実質年率の上限を抑えて借り入れができる銀行カードローン

カードローンを利用すれば利息が発生するので、金利の上限が低いカードローンのほうが返済の負担を減らせます。

| カードローン会社 | 上限金利 | 適用金利 |

|---|---|---|

| JCBカードローン「FAITH」 | キャッシング1回払い:年5.00% キャッシングリボ払い:上限 年12.50% |

キャッシング1回払い:5.00% キャッシングリボ払い:4.40%~12.50% |

| りそな銀行カードローン | 年13.5% | 年1.99%〜13.5% |

| ソニー銀行カードローン | 年13.8% | 年2.5%~13.8% |

| イオン銀行カードローン | 年13.80% | 年3.80%~13.80% |

| みずほ銀行カードローン | 年14.0%※ | 年2.0%~14.0%※ |

| UI銀行スマホローンのUI Plan | 年14.5% | 年1.3%〜14.5% |

| 楽天銀行スーパーローン | 年14.5% | 年1.9%~14.5% |

| みんなの銀行ローン | 年14.5% | 年1.5%〜14.5% |

| 三井住友銀行 カードローン | 年14.5% | 年1.5%~14.5% |

| 東京スター銀行カードローン | 年14.6% | 年1.5%~14.6% |

| 三菱UFJカードローン「バンクイック」 | 年14.6% | 年1.40%~年14.6% |

| 住信SBIネット銀行カードローン | 年14.79%※ | 年1.99%〜14.79%※ |

| 千葉銀行カードローン | 年14.8% | 年1.4%~14.8% |

| オリックス銀行カードローン | 年14.8% | 年1.7%~14.8% |

| SBI新生銀行カードローン | 年14.8% | 年4.5%〜14.8% |

| セブン銀行カードローン | 年15.0% | 年12.0%〜15.0% |

| メルペイスマートマネー | 年15.0% | 年3.0%〜15.0% |

| auじぶん銀行カードローン | 通常:年17.5% カードローンau限定割 誰でもコース:年17.4% |

通常:年1.48%~17.5% カードローンau限定割 誰でもコース:年1.38%~17.4% |

初めて借り入れをするときは審査結果によりますが、上限に設定されることは珍しくないので、どのくらいになるかを確認し比較する必要があります。

銀行カードローンの上限金利は平均で年14.5%で、上記の銀行はどれも消費者金融と比べて上限金利が低いカードローンです。

無利息サービスが利用できるカードローンなら利息を0円にできる

無利息サービスが利用できるカードローンを選べば、利息の支払いを0円に抑えることが可能です。

無利息サービスを取り入れているカードローンは、以下の通りです。

| カードローン | 無利息期間サービスの内容 | 無利息期間の開始日 |

|---|---|---|

| 東京スター銀行カードローン | 契約日より30日間 | 契約日より |

| アイフル | 初めての契約で最大30日間※ | 契約日の翌日より |

| アコム | 最大30日間※ | 契約日の翌日より |

| レイク | 365日間※ | 初回契約日の翌日より |

| PayPay銀行カードローン | 30日間※1 | 初回借入日より |

| プロミス | 最大30日間※ | 初回借入の翌日より |

| ベルーナノーティス | 14日間利息0円※ | 借入日の翌日より※ |

※1 初回借入日から

無利息サービスは消費者金融を中心に提供されておりますが、SMBCモビットにはないため注意しましょう。

一方、銀行系カードローンは無利息サービスを提供しているところが少ないですが、東京スター銀行・PayPay銀行カードローン・SBI新生銀行カードローンのみ提供しています。

また提供している金融機関のほとんどが「初めての利用者」を対象としているため、前に同じサービスを使用した人は対象外となります。

例えば、以前のカードローンを一度解約してから新しく契約した場合でも、利用ができないので気を付けましょう。

無利息サービスがあるカードローンのそれぞれの「基準日」に注意

適用にはカードローンごとにそれぞれ基準日が異なるため注意しましょう。

- 契約日から

- 契約日の翌日から

- 借入日から

- 借入日の翌日から

契約したカードローンの無利息期間が「初めて借りた日」から始まる場合は、すぐに借り入れしなくても期間ははじまらずそのまま残ります。

無利息期間は、実際にお金を借り始めたときから利用できる仕組みです。

しかし、「契約日、または契約の翌日から期間がはじまる」カードローンならば、契約すると対象期間はどんどん減っていきます。

契約を考えているカードローンが、どのタイプの無利息サービスを取り入れているかを確認しておきましょう。

カードローンの無利息サービスを利用して利息がかからないよう0円におさえる仕組み

カードローンの無利息サービスの基準となる日は、「契約日」と「借入日」があります。

無利息サービスを利用する流れは、以下の通りになります。

- 「契約日」が基準:お金が必要な時期が近くなってからローン契約を行う

- 「借入日」が基準:とにかく先に契約をしておいてお金が必要になる直前に借りる

どちらの基準日でも無利息期間の最中なら借り入れと返済を何度も利用可能です。

多めの金額を借りておいて余ったお金はすぐに返済する、さらに必要になったら期間中に利用するといった事もできます。

「期間」の違いに気を付ける

30日の無利息期間を使う場合に、よく間違えられるポイントとして「30日間」と「1ヶ月間」の違いがあります。

1ヶ月間の利息が0円になると思っていたけれど、実際は31日間ではなく30日間しか適用されなかったケースです。

もし借りていた期間が31日間だった時は、30日を超えた1日分の利息を支払えば問題ないです。

しかし期間内でも返済日は決まった日にちなので、返済日のことも覚えておきましょう。

審査難易度が低いカードローンは審査に通るかが心配な人に向いている

審査に通るかを心配している人は、審査難易度が低いカードローンを選択しましょう。

金利上限が高いカードローンの方が、審査難易度の低い傾向があります。

カードローンは利息が低いと得られる利益が少なくなるため、万が一返済が滞る人がたくさん出てしまうと経営に影響が出やすいのが特徴です。

業者側が確実に返済してもらうためには、審査をより厳しくする必要があります。

消費者金融など上限が比較的高いカードローンなら、審査が柔軟な対応をしてもらえる可能性もあります。

しかし基本的に誰でも審査が通るような審査の甘いカードローンはありません。

どんなカードローンで申し込みをしても、審査は貸金業法および各カードローン会社が定めた基準に則り厳格に実施されます。

審査に通過する可能性が高いカードローン4選

それぞれの会社が公表しているデータを参考にして、審査通過率が高い大手のカードローンは以下の4つがあります。

- アコム

- プロミス

- アイフル

審査通過率とは申し込んで審査を受けた人から、どのくらいの人が審査を通過できたかの割合を表す数字です。

審査通過率を公表しているカードローンで、以下の表で審査通過率を比較しています。

| 消費者金融 | 審査通過率 |

|---|---|

| アコム | 39.3% |

| プロミス | 35.7% |

| アイフル | 34.9% |

※上記データは、2026年2月時点で公表されている最新データを引用しています。

参考:マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

SMBCコンシューマーファイナンス月次営業指標

アイフル月次推移 (2024/4~2025/3)

アコムは審査通過率が39.3%と最も高いため、審査通過しやすい傾向があると言えます。

上記表の審査通過率をみると、アコムとプロミスは他と比べると高めになっています。

銀行カードローンは審査が厳しい傾向なので、審査通過率は消費者金融より低くなると考えられます。

カードローンの審査基準で注目される主な3つのポイント

カードローンの審査で注目される主なポイントは以下の3点です。

- 返済能力:毎月安定した収入を得ているか

- 借り入れ全体の状況

- 信用情報:過去に返済の遅延履歴がないか

カードローン会社は貸付金が確実に返済されるかどうかを審査しています。

特に現在返済中のローンがある場合、その返済状況は重要な判断材料となります。

- 現在の借入内容を整理

- 返済が滞らないよう期日を管理

- 不要なクレジットカードを見直し解約

上記を確認し審査を通過するために事前の準備を進めましょう。

カードローンの返済能力は毎月安定した収入の有無で判断

カードローン会社は貸し付けた資金が確実に返済されるかを審査するため、安定した収入があるかが重要件な条件となります。

そのため申込時の情報を基に申告された収入や勤務先の確認が行われます。

どの程度の収入があればカードローン審査に通るのか?

審査で重視される「安定した収入」とは継続的に収入が得られている状態を指します。

各社の申し込み条件を基に審査に通る基準を確認してみましょう。

オリックス銀行カードローンの申し込み条件のポイント

・原則、毎月安定した収入のあること(専業主婦(主夫)の方は除く)

東京スター銀行カードローンの申し込み条件のポイント

・ご本人さまに定期的な収入がない場合(専業主婦の方など)はお申し込みいただけません。

引用元:東京スター銀行カードローン

UI銀行スマホローンの申し込み条件のポイント

収入のある方

※パート、アルバイト、派遣社員、契約社員、年金受給者の方もご利用いただけます

※勤続年数や年収による制限はございません

各金融機関は具体的な基準を公表していませんが、一定の収入があればアルバイトやパートなどの非正規雇用や年金受給者でも申し込めます。

厚生労働省から毎月公表されている「毎月勤労統計調査」によると、パートタイム労働者の平均月収は103,312円です。

審査通過に必要な年収は各社で異なりますが、月収10万円程度あれば審査に通る可能性が高いと考えられます。

アイフルの「1秒診断」で試してみると、年収を50万円と設定したところ「融資可能」と表示されました。

月収が4万円程度であっても安定して勤務を続けられるならば審査に通る可能性はあります。

カードローン審査で収入を確認する方法は?

審査時には基本的に勤務先へ電話で「在籍確認」が行われます。

また借入希望額が50万円以上の場合は収入証明書の提出が必要になります。

収入証明書を提出することで在籍確認の代わりになる場合もあるため、以下の書類提出が要求されることがあります。

- 給与明細

- 源泉徴収票

- 確定申告書

- 課税証明

なお審査に不安を感じ実際とは異なる情報を申告するのは厳禁です。

申し込みの際は必ず正確な情報を申告するようにしましょう。

カードローン以外にも他に借り入れているローンがあるか確認する

消費者金融のカードローンは個人が借りられる金額に上限があり総量規制により収入の3分の1までに制限されています。

例えば収入が300万円なら借入可能な総額は最大100万円となります。

総量規制における「収入」とは振り込まれる「手取り額」ではなく、税金や社会保険料を含む「給与支払額」を指します。

ただし以下のローンはこの規制の対象外となります。

※銀行カードローンは各金融機関が総量規制を考慮した対応を取っています。

- 銀行や信用金庫などでの融資

- 住宅ローンや自動車ローン

- ショッピング時のクレジットカードでの支払い

- 借り換えローン(おまとめローン)

- 配偶者貸付

まず現在の借入額を確認し、総額がいくらか把握することが重要です。

借入額が増えればそれに伴って返済負担も重くなります。

複数の借り入れがある場合や借入額が大きい場合、また総量規制の上限に近い場合は「おまとめローン」の活用をおすすめします。

借入を1つにまとめることで毎月の返済管理がしやすくなり、返済遅延のリスクを抑えられます。

信用情報ではカードローン以外の延滞履歴も確認対象

カードローン会社は申込者の審査時に必ず個人信用情報を確認します。

個人信用情報とは審査の際にチェックされる金融に関する記録のことです。

審査ではCICやJICCといった機関に照会し、これまでの借り入れや返済履歴を確認します。

CIC(指定信用情報機関):主にクレジットカード会社が利用

JICC(日本信用情報機構):クレジット会社銀行消費者金融など多くの金融機関が加盟

カードローンの返済延滞がある場合の対応

信用情報機関には返済状況が記録されているため、延滞を申告していなくても審査で判明します。

1度でも延滞したという記録があると、客観的には返済の遅れが発生する可能性があると判断されてしまいます。

さらに延滞を隠してしまうと、虚偽の申告をしたとみなされ審査での評価が厳しくなります。

そのため申込時には利用履歴を正直に申告することが大切です。

申し込み前の段階であれば期日通りの返済を続けるようにしましょう。

直前に遅延が発生しないよう注意しながら、良好な返済実績を積み重ねることが審査において有利になります。

カードローンの基礎知識で利用後に後悔しないよう事前にしっかり確認すべきポイント

カードローンの基礎知識を利用後に後悔しないよう事前にしっかり確認しましょう。

カードローンはクレジットカード会社や貸金業者が提供する個人向けの融資サービスのことを指します。

申し込み前に押さえておきたいカードローンについてのポイントは以下のとおりです。

- カードローン利用方法の基本的知識

- カードローンでの利息の決定方法

- カードローンでの借入可能な金額

- カードローンでチェックされる審査項目

それぞれのポイントを詳しく見ていきましょう。

定められた利用限度額内で繰り返しお金を借りられる

カードローンは申し込み時の審査によって決まる利用限度額の範囲内であれば、何度でも借り入れ可能なローンです。

カードローンの利用時の主要なポイントは以下の3点です。

- 何度でも利用限度額の範囲内なら借入可能

- 基本はカードを使って借り入れ

- カードを使わないで取引する方法も利用可能

借りていたお金を返済するとその金額分の利用枠が使えるようになります。

一例をあげると、利用限度額10万円で5万円を借りる場合は、残りの5万円まで追加で融資を受けられます。

追加で融資を受けずに借りていた1万円を返済すれば、追加で融資を受けられる金額は6万円になります。

最近では振り込みによる融資やアプリを利用したカードレス取引も可能です。

スマホが手元にあればコンビニATMを使っていつでも1万円を借りることができます。

利息がいくらになるか計算する方法

カードローンの利息は借り入れる期間と実質年率によって定まります。

カードローンごとに設定された範囲内で金利は、申込時の審査によって決定され、次の式を元に算出できます。

借入残高×金利÷365日(うるう年は366日)×借入日数

借入期間を考慮する必要があり、自分で計算するには複雑なため、返済シミュレーションを利用すると簡単で便利です。

多くのカードローンの公式サイトには、返済の際のシミュレーションできるサービスが掲載されています。

総量規制により借入可能な金額は年収の約3分の1までに制限

カードローンの限度額は以下の2つの条件で決まります。

- 年収の約3分の1まで

- 各商品の設定された上限額まで

法律で定められているためカードローンを含む貸金業者からの借り入れは、年収の3分の1を超えることは不可能です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

一方で銀行カードローンにはこの法律の制約はありませんが、返済負担が重くなるのを防ぐために年収の3分の1を基準に融資されています。

また年収が高い場合でも、カードローンの上限額を超えるような借り入れは認められていません。

カードローンの審査では他社での借り入れや月の収入が確認される

カードローンの審査では主に他社からの借入状況や毎月の収入が確認されます。

| 審査で見られる項目 | 内容 |

|---|---|

| 安定収入 | ・毎月継続収入を得ているか ・金額変動が大きすぎないか |

| 借入総額 | 他社より高額な借り入れがないか |

| 返済状況 | 返済が滞っていないか |

利用にあたって確実に毎月返済できることが重視され、安定した収入があるかが重点的に審査されます。

一定額の収入を継続して得ていない場合、借り入れが難しくなる可能性は高いです。

また他社からの借入額が多いと、総額が年収の3分の1以内という規定に抵触する可能性があるため、審査に通りにくくなります。

さらにローンやクレジットカードの返済などが滞っていると、審査では不利になることがあります。

おすすめのカードローンに関して抱く疑問へ回答!事前に気になる点を解消

カードローンに関して抱く疑問への回答をもとに疑問点を解消しておきましょう。

- カードローンを利用する際に手数料は発生する?

- カードローンの利息を抑えるにはどうすればいい?

- クレジットカードのキャッシング機能にはどんな違いは?

- カードローンとフリーローンの相違点は?

- カードローン利用が他人に知られにくい方法は?

- 審査が不要でも利用できるカードローンは?

よく寄せられる疑問に回答していますので、初めてカードローンを利用する方もぜひ参考にしてください。

カードローンは方法によって手数料や年会費が発生しない?

基本的にカードローンの利用には、年会費などの手数料はかかりません。

ただし借入方法によって、借り入れたり返済したりするときに手数料が発生する場合があります。

手数料が発生する取引方法として以下のようなものがあります。

- 提携ATMを利用する際の手数料

- 銀行振込で返済する場合の振込手数料

手数料が不要な借入・返済方法もあるため、負担を抑えたい場合は手数料が無料のATMを活用するとよいでしょう。

カードローンの利息を低く抑える工夫はできる?

カードローンの利息を低く抑える方法として以下の3つが挙げられます。

- 無利息サービスのある借入先を選ぶ

- 繰り上げ返済を行う

- 金利引き下げサービスを提供している借入先を利用する

新規契約時に、無利息サービスを提供する借入先を選ぶことで、一定期間は利息がかからずに利用できます。

また、あらかじめ設定された金額より多めに返済したり早めに返済したりすることで、負担する利息の軽減に繋がります。

利息は借入額と借入期間に応じて発生するため、早めに残高を減らして完済するほど利息を抑えられます。

例えば、年18.0%の金利で10万円を借りた場合、1年間かけて返済するケースと半年で完済するケースの利息を比較してみましょう。

| 返済期間 | 借入額 | 利息 |

|---|---|---|

| 1年間 | 10万円 | 約10,000円 |

| 半年間 | 10万円 | 約5,300円 |

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

期間が短いほど利息負担が軽くなることがわかります。

さらに、金利引き下げサービスのある借入先を選ぶのも、利息を減らすのに有効な方法です。

一例として三井住友カードのカードローンでは、返済実績によって翌年度の金利が引き下げられる仕組みがあります。

カードローンとクレジットカードのキャッシング機能はどの部分が違う?

カードローンとクレジットカードにあるキャッシング機能の違いは、主に利用限度額の大きさと借入方法にあります。

例えばカードローンのアイフルとJCBのキャッシング機能を比べてみましょう。

| 借り方 | アイフル | JCBのキャッシング機能 |

|---|---|---|

| 利用限度額の上限 | 800万円 | 100万円 |

| 借入方法 | ・振り込み ・スマホアプリ ・提携ATM |

・振り込み ・提携CD/ATM |

| 返済方法 | ・振り込み ・スマホアプリ ・提携ATM ・コンビニ ・口座引き落とし |

口座引き落とし |

| 海外での借り入れ | × | ◯ |

一般的にカードローンのほうが上限額が高く、借入方法や返済方法も多様で、お金の貸付に特化しているサービスとなっています。

一方で海外での借入にカードローンは対応していないため、クレジットカードのキャッシング機能の方が海外で現金を調達する際に適しています。

カードローンとフリーローンの違いを詳しく知りたい

カードローンとフリーローンの主な違いは、資金使途の自由度です。

| ローンの種類 | カードローン | フリーローン |

|---|---|---|

| 繰り返しの借り入れ | ◯ | × |

| 資金使途 | 原則自由 ※借入前に決まっていなくてもよい |

原則自由 ※借入前に決まっている必要あり |

カードローンは契約の際に設定された利用限度額内であれば、繰り返しの借り入れが可能です。

一方フリーローンは必要な金額を一括で借り入れ、追加の融資は行わず、返済のみを進める仕組みになっています。

カードローンは資金使途を特に定める必要はありませんが、フリーローンでは申し込み時に使い道を明確にする必要があります。

また借入先によっては資金使途証明書の提出が求められることがあるため、必要書類を確認してから申し込みを行いましょう。

カードローンで借り入れしていることがバレたくないときはどうすればいい?

カードローンで借り入れしていることが周囲にバレたくない場合、次の3つの条件に当てはまる借入先を選ぶのが有効です。

- 電話での在籍確認を避けられる

- Web明細が利用可能

- 取引がカードレスでできる

在籍確認でバレることが不安なことは、勤務先への電話が原則不要な消費者金融を選ぶか、別の書類提出などの方法で確認できる借入先を探しましょう。

Web明細が利用可能なサービスであれば、紙の明細書が届かないため郵送物から利用が発覚する可能性が低くなります。

カードレスでカードを持たずにすむサービスで借入・返済が可能を利用すると、カードを見られるリスクを防げます。

審査なしで利用可能なカードローンは存在する?

カードローンは基本審査なしでの利用は不可能です。

貸金業者は「貸金業法」により義務として審査の実施が必要です。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

銀行の場合は法律による規制はありませんが、自主規制として審査を行うルールとなっています。

審査なしで融資をすると利用者の返済が困難になってしまい、貸金業者側にもリスクが生じるため必ず審査が行われます。

各社のカードローンの特徴を比べて自分の条件や希望に合った1社を選ぼう

カードローンを利用する際は、希望する借入額や必要な時期に合った1社を選ぶことが大切です。

人気のカードローンであってもそれぞれ特徴が異なるため、自分にとって必ずしも最適な選択肢とは限りません。

重視する機能以外にサービスの充実度なども考慮すると良いでしょう。

自分が納得した借入先を見つけるには、優先したいポイントを明確にしたうえでカードローンを選びましょう。